2023-03-03 , 7803 , 104 , 257

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

我们在 1961 年的表现

我不断地告知各位合伙人,我们的预期,或者仅仅是愿望(通常我们很难将这两者进行准确的区分),是我们将在下降或持平的市场中有着较好的表现,而不是在上涨的市场。

而在强劲上升的市场情况下,我预计届时我们将很难超越市场的平均水平。虽然 1961 年毫无疑问地是一个市场表现很好的年份,而我们的绝对和相对收益也都有着很好的表现,但是我上述的预期仍然保持不变。

1961 年,包括分红,道琼斯指数上升了 22.2%,而我们的收益率是 45.9%。我们近五年的收益情况如下:

Year Partnerships Operating Entire Year Partnership Gain DJ Industrials Gain

1957 3 10.4% -8.4%

1956 5 40.9% 38.5%

1959 6 25.9% 9.9%

1960 7 22.8% -6.3%

1961 7 45.9% 22.2%

累计收益率如下:

Year Partnership Gain DJ Industrials Gain

1957 10.4% -8.4%

1957-8 55.6% 26.9%

1957-9 95.9% 52.2%

1957-60 140.6% 42.6%

1957-61 251.0% 74.3%

注:该结果与合伙人的实际所得有所区别。 合伙人所得:

Year Limited Partners’ Gain Dow Gain

1957 9. 3% -8.4%

1958 32.2% 38.5%

1959 20.9% 19.9%

1960 18.6% -6.3%

1961 35.9% 22.2%

累计合伙人所得:

1957 9. 3% -8.4%

1957 -8 44.5% 26.9%

1957 -9 74.7% 52.2%

57-60 107.2% 42.6%

1957-61 181.6% 74.3%

对于优秀合伙人的选择和我与他们的良好关系将有助于确保我们使用同样的价值/业绩衡量标准。如果我的表现糟糕,我希望合伙人退出,而我也将寻找一个更适合的地方投放我自己的钱。如果表现良好,则我会努力表现得更好。

问题的关键在于,我们要确定所有的合伙人对于什么是好什么是坏的都具有相同的理念。我相信如果在行动之前就先确定评判的标准,将有助于所有的事业最终取得一个较好的结局。

我一直以来都使用道琼斯指数作为我们业绩的评判标准。我个人认为 3 年是最最起码的可以对于业绩的做出评判的时间段。而最好的业绩评判周期应该要经历一个完整的市场周期,比如从业绩评判当时的道琼斯指数水平开始,直到该指数最终回到几乎同样的水平为止。

战胜市场的平均水平并不是一件容易的工作。实际上,光是长期跟上市场的平均水平就已经是一件十分困难的工作。

虽然没有确切的数据,但我认为即便是目前最好的几家投资咨询公司也只取得了与市场水平相近的回报。

Wiesenberger 收集了 70 只共同基金自 1946 年以来的表现。其中有 32 只平衡型的基金,由于它们没有将全部资金投入股市,并且它们的表现也不如股票市场的平均水平,因此我将他们剔除。在剩余的 38 只基金中,只有 6 只长期而言超越了市场的平均水平。而且它们中没有任何一只的年均复合增长率能够哪怕是超过道琼斯指数几个百分点。

下面是近五年来四家有代表性的大型投资基金和道琼斯指数以及我们的投资业绩的比较:

Year Mass. Inv. Trust Investors Stock Lehman Tri Cont. Dow Partners

1957 -12.0% -12.4% -11.4% -2.4% - 8.4% +9.3%

1958 +44.1% +47.6% +40.8% +33.2% +38.5% +32.2%

1959 + 8.2% +10.3% +8.1% 8.4% +19.9% +20.9%

1960 - 0.9 - 0.1 + 2.6 + 2.8 - 6.3 +18.6

(From Moody’s Banks & Finance Manual, 1961)

COMPOUNDED 累计收益率

Year Mass. Inv. Trust Investors Stock Lehman Tri Cont. Dow Partners

1957 -12.0% -12.4% -11.4% -2.4% - 8.4% 9.3%

1957-8 +26.8% +29.3% +24.7% +30.0% +26.9% +44.5%

1957-9 +37.2% + 42.6% +34.8% +40.9% +52.2% +74.7%

1957-60 +36.0% +42.5% +38.3% +44.8% +42.6% +107.2%

Massachusetts Investors Trust has net assets of about $1. 8 billion; Investors Stock Fundabout $1 billion; Tri-Continental Corporation about $. 5 billion; and Lehman Corporation about $350 million; or a total of over $3.5 billion.

我展示上述结果的目的并不是要控诉这些投资基金。由于资金总量较为庞大,而且受到各种条款的限制,即便由我个人来管理这些基金也不见得会取得更好的结果(如果不是更坏的话)。

我只是想要说明:道琼斯指数做为投资业绩的衡量标准,是很多共同基金很难超越甚至哪怕是接近的。

我们的业绩表现则跟道琼斯指数和其他共同基金的表现有很大的区别,其主要原因是我们的投资方法也同样跟大多数共同基金有着很大的区别。

我们的投资运作方法

UfqiLong

我的投资组合主要由三部分构成。每一部分的投资方式都各有不同,因而我们资金在这三部分中的分配比例将会对我们的投资业绩有很大的影响。对于资金在各部分中的分配比例,我们有着一个大概的计划,但同时也由于时机的不同而有所变化。

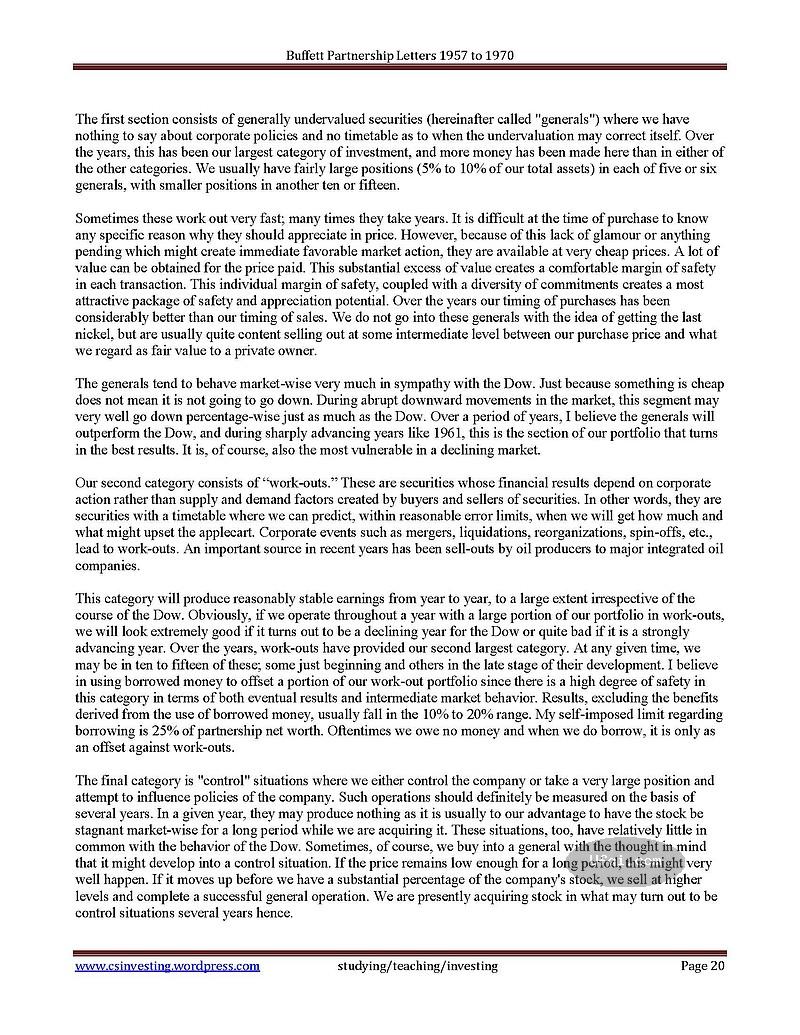

第一部分主要由价值被低估的证券组成。

对于这一部分证券我们既不能影响公司的政策也无法推进公司做出某种决策的时间表。这是我们投资组合中最大的一部分。

通常我们对于持有量最大的 5-6 只证券会分别投入占我们总资产 5-10%的资金。而对于其他持有量较小的 10-15 只证券则会投入占我们总资产更小的比例的资金。

有时价值的修正将会非常快,但大多数时候需要一年甚至数年的时间来实现。我们在买入时往往很难确切的知道为何某只股票将会在现有价格水平上增值。但也正是因为市场上缺乏对于该问题的解答而导致我们有机会买入价格大大低于其价值的股票。

无论如何,基于证券固有价值并且以低于该价值的价格进行买入的行为是具有令人感到舒适的安全边际的。在具有相当的安全边际的前提下买入的股票将具有较大的升值潜力。

长期以来,我们对于买入时机的选择都要优于我们对于卖出时机的选择。我们并不指望能够赚到可能赚到的每一分钱,我们将十分满足于以很低的价格买入,然后在该证券的价格能够大概正确地反映其价值时(意味着这对于一个私人持有人将是一个较为合理的价格)将他卖出。

我们持有的这些股票虽然便宜,但是一件东西的价格便宜并不意味着它的价格就不会继续下降。当市场下跌时,我们的这一部分也同样将下跌。

1961 年的市场表现很好,因而我们的这一部分投资是在三个组成中表现最好的。但是如果市场下跌,那么这一部分投资也将很可能会是表现最差的。

我们投资组成的第二部分是 WORK OUT.

(套利性投资)他们是那些涨跌结果取决与公司的特定行为而非市场对于该证券的供求关系的股票。这些证券具有我们可以预期的时间表

(当然也可能会有意外出现)。诸如合并、清算、重组、分拆等公司事件将会构成 WORKOUT。 最近几年石油生产商将自己出售给主要的一体化石油企业是 WORK OUT 的一项重要来源。

这一部分将会构成年复一年的较为稳定的利润,且很大程度上与道琼斯指数的表现无关。如果我们将大部分资产投入这个部分,而刚好当年的市场情况不佳时,显然我们将会有非常好的表现,反之亦然。

在任一时期,我们都可能会有 10 到 15 项这样的投资,有的所对应的事项才刚开始,有的则是已经进入了快要结束的阶段。

由于这一部分的投资相对而言较为安全, 我相信可以利用借来的资金作为这一部分投资的一种补充。这一部分的投资收益率(不包括 因借贷而产生的杠杆作用)一般在 10%到 20%之间。我个人设定的借款上限是不可以超过我们净资产的 25%。多数时候我们没有借款,如果我们有,则只是将其作为 WORK OUT 投资的一种补充资金来使用。

第三种情况则是获得目标公司的控制权或者通过持有其较大比例的股权对该公司的政策产生影响。

这种行为肯定将需要一年以上或数年时间才会见到成效。在某一年中,这种投资可能对我们的利润没有任何的贡献。而这种投资也跟道琼斯指数的表现没有什么关联。

有些时候,当我们买入一只价值被低估的股票时,我们可能从长期而言计划对其拥有控制权。 当然当它的价格上涨时我们可能将其抛售,否则我们可能在一个较长的时间里不断增持其股票,直到拥有该公司的控制权。

Dempster Mill Manufacturing Company

我们目前正在进行对于 Dempster Mill Manufacturing Company 的控制。我们第一次买入这家公司是在五年前,作为价值被低估的股票买入的。之后我在 4 年前得以成为该公司的董事。在 1961 年八月,我们取得了主要控制权。这可以说明我们的大多数投资并不是“一夜情” 式的投资。

🔗 连载目录

4. 美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

4. 美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

5. 美国股神沃伦巴菲特致股东公开信--1960年:我宁愿接受过度保守带来的惩罚

6. 美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数

7. 美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数-2

🔴

8. 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

9. 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成-2

10. 美国股神沃伦巴菲特致股东公开信--1963年:保证给予一定回报率的承诺都毫无意义

11. 美国股神沃伦巴菲特致股东公开信--1964年:合适的买入需要时间

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

13. 美国股神沃伦巴菲特致股东公开信--1966年:多样化投资的误区

13. 美国股神沃伦巴菲特致股东公开信--1966年:多样化投资的误区

14. 美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

14. 美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

15. 美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年-2

1624. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

25 26 27 28 29 30 31 32

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

37 38 39 40 41 42 43 44 45 46 4748. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

61 62 63 64

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

73 74 75 76 77 78 79 8084. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

85 86 87 88 89 90 91 92 93 94 9596. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

109 110 111 112120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

121 122 123 124 125 126 127 128

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133 134 135 136 137 138 139 140 141 142 143144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

157 158 159 160

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

169 170 171 172 173 174 175 176180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

181 182 183 184 185 186 187 188 189 190 191192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

229 230 231 232 233 234 235 236 237 238 239

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

265 266 267 268 269 270 271 272🤖 智能推荐

2010年的房地产调控,我们收获了什么?写在房价暴涨前-73

2010年的房地产调控,我们收获了什么?写在房价暴涨前-79

2010年的房地产调控,我们收获了什么?写在房价暴涨前-52

聪明的投资者 The intelligent investor-19:第七章:进攻型投资者的组合策略:正面积极方法

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

🔥 相关精选

小说:肖申克的救赎--Different Seasons-4:第三章-7