2023-03-24 , 8142 , 104 , 125

美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3

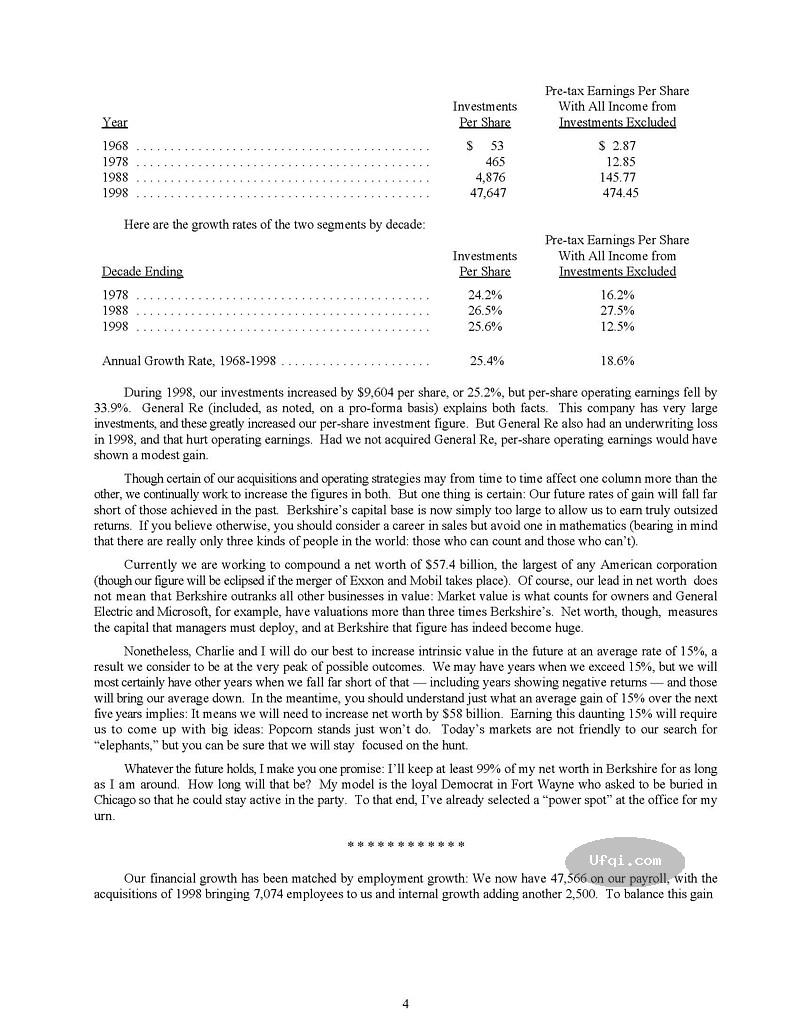

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我们的投资而有所影响,过去我一再地强调我们认为这样的表达方式,较之一般公认会计原则要求以个别企业基础做调整,不管是对投资者或是管理者来说,更有帮助,当然最后损益加总的数字仍然会与经会计师查核的数字一致。

(in millions)

Berkshire’s Share of Net Earnings

(after taxes and Pre-Tax Earnings minority interests)

1997 1996 1997 1996

Operating Earnings:

Insurance Group:

Underwriting — Super-Cat. . . . . . . .$ 283.0 $ 167.0 $ 182.7 $ 107.4

Underwriting — Other Reinsurance. . . . (155.2) (174.8) (100.1) (112.4)

Underwriting — GEICO. . . . . . . . . . 280.7 171.4 181.1 110.2

Underwriting — Other Primary. . . . . . 52.9 58.5 34.1 37.6

Net Investment Income. . . . . . . . . . 882.3 726.2 703.6 593.1

Buffalo News . . . . . . . . . . . . . . . 55.9 50.4 32.7 29.5

Finance Businesses . . . . . . . . . . . . 28.1 23.1 18.0 14.9

FlightSafety . . . . . . . . . . . . . . . 139.5 3.1(1) 84.4 1.9(1)

Home Furnishings . . . . . . . . . . . . . 56.8(2) 43.8 32.2(2) 24.8

Jewelry. . . . . . . . . . . . . . . . . . 31.6 27.8 18.3 16.1

Scott Fetzer(excluding finance operation). 118.9 121.7 77.3 81.6

See’s Candies. . . . . . . . . . . . . . . 58.6 51.9 35.0 30.8

Shoe Group . . . . . . . . . . . . . . . . 48.8 61.6 32.2 41.0

Purchase-Accounting Adjustments. . . . . . (104.9) (75.7) (97.0) (70.5)

Interest Expense(3). . . . . . . . . . . . (106.6) (94.3) (67.1) (56.6)

Shareholder-Designated Contributions . . . (15.4) (13.3) (9.9) (8.5)

Other. . . . . . . . . . . . . . . . . . . 60.7 73.0 37.0 42.2

——– ——– ——– ——–

Operating Earnings . . . . . . . . . . . . . 1,715.7 1,221.4 1,194.5 883.1

Capital Gains from Investments . . . . . . . 1,111.9 2,484.5 707.1 1,605.5

——– ——– ——– ——–

Total Earnings – All Entities. . . . . . . .$2,827.6 $3,705.9 $1,901.6 $2,488.6

======== ======== ======== ========

(1) From date of acquisition, December 23, 1996.

(2) Includes Star Furniture from July 1, 1997.

(3) Excludes interest expense of Finance Businesses.

总的来说,我们旗下的营利事业的表现远优于一般的同业,尤其是Helzberg钻石在渡过令人失望的1996年之后,获利状况大幅提升,Helzberg公司的总裁Jeff Comment在1997年初断然地采取各项措施,带领整个公司在重要的圣诞旺季大有斩获,而截至今年上半年为止,销售状况依旧强劲。

一般的人可能无法体会,我们众多旗下事业的表现到底有多杰出,虽然相较于其它已上市的同业,水牛城新闻报或是史考特飞兹的获利表现看起来并不突出,不过大家要了解,大部分的上市公司通常会将三分之二以上的盈余保留不分配以支应内部的成长,但是Berkshire大部分的子公司却将所赚取的盈余分毫不差的缴回母公司,是他们贡献的资金促成母公司Berkshire进一步的成长。

事实上这些上市公司的盈余对于其获利表现有累积效果,相较之下,我们的子公司却没有这方面的支助,然而就长期而言,这些子公司上缴的资金对于Berkshire在其它地方的获利能力却有极大的贡献,总计水牛城新闻、喜斯糖果与史考特飞兹,这三家公司这几年来贡献的盈余就高达18亿美元,而我们也得以好好地运用这些资金,所以我们对于这些经理人的感谢绝不仅止于帐面上所看到的那些盈余数字而已。

在年报中你可以找到依照一般公认会计原则编制,详细的部门别信息,另外你还可以找到经过重编,依照Berkshire四大部门的信息,这是查理跟我能够完整呈现Berkshire现况的模式,我们的目的是希望能够换个角度设想,提供大家所有必要的信息。

完整透视盈余

我们认为帐列盈余很难表现伯克希尔实际的营运状况,部份原因在于列示在本公司帐上的股利收入,事实上仅占被投资公司收益的一小部份,其实我们并不要求盈余一定要分配,事实上对我们而言,我们更重视未分配的那一部份,因为他们极可能为我们创造出更高的价值,原因很简单,因为我们的被投资公司往往比母公司更有机会把资金投入到高投资报酬的用途之上,既然如此又何必一定要强迫他们把盈余分配回来呢?

为了要更真实的反应伯克希尔实际的经营状况,于是乎我们运用了完整透视盈余的观念,这个数字总共包含(1)前段所提到的帐列盈余,加上(2)主要被投资公司的保留盈余,按一般公认会计原则未反应在我们公司帐上的盈余,扣除(3)若这些未反应的盈余分配给我们时,估计可能要缴的所得税。在这里我们所谓的营业盈余系已扣除资本利得、特别会计调整与企业其它非常态的项目。

各位可以从下表看出我们是如何计算出1997年透视盈余的,不过我还是要提醒各位这些数字只不过是估计数,很多都是基于简单的判断,(被投资公司所分配的股利收入已经包含在保险事业的净投资收益项下)。

Berkshire’s Share of Undistributed

Berkshire’s Approximate Operating Earnings

Berkshire’s Major Investees Ownership at Yearend(1) (in millions)(2)

American Express Company 10.7% $161

The Coca-Cola Company 8.1% 216

The Walt Disney Company 3.2% 65

Freddie Mac 8.6% 86

The Gillette Company 8.6% 82

The Washington Post Company 16.5% 30

Wells Fargo & Company 7.8% 103

——

Berkshire’s share of undistributed earnings of major investees 743

Hypothetical tax on these undistributed investee earnings(3) (105)

Reported operating earnings of Berkshire 1,292

——

Total look-through earnings of Berkshire $1,930

======

(1) Does not include shares allocable to minority interests

(2) Calculated on average ownership for the year

(3) The tax rate used is 14%, which is the rate Berkshire

pays on the dividends it receives

1997年的购并活动

1997年我们同意买下星辰家具与国际乳品皇后(后者在1998年初正式敲定),两家公司都完全符合我们的标准,产业性质单纯、拥有绝佳的竞争优势且由杰出的人才所经营。

星辰家具的交易有个相当有趣的故事,每当我们跨足一个原本我们不熟悉的产业,我都会习惯性地问一问新加入的合作伙伴,”除了你们以外,还有没有像你们一样的企业?”,早在1983年我们买下内布拉斯加家具店时,我就问过B太太家族这个问题,当时她告诉我全美其它地方还有三家不错的家具零售商可以考虑,不过很可惜在当时没有任何一家有出售的意愿。

多年后,B太太家族的Irv得知当初获得推荐的三家公司之一-R.C. Willey家具总裁Bill Child有意与人合并,我们立刻把握良机促成交易,这项交易也在1995年的年报向各位报告过,事后我们也很满意这次的结合,Bill是再理想不过的合作伙伴,当然我也不忘问问Bill相同的问题,请他推荐其它杰出的同业,结果得到的答案与B太太所说的一致,其中一家就是位于修士顿的星辰家具,只是随着时光的流逝没有一家有意愿出售。

UfqiLong

而就在去年年度股东会的前一个星期四,所罗门公司的董事长丹汉告诉我星辰家具的大股东兼总裁-Melvyn Wolff,有意愿跟我谈谈,于是在我们的邀约下,Melvyn光临奥玛哈与我们会谈,进一步确认对于伯克希尔的正面观感,而在此同时我也看了星辰家具的财务报表,一切正如我所预期。

几天后,Melvyn与我再度在纽约碰面,前后只花了两个钟头的会谈就把整个交易敲定,而如同先前与B太太家族及Bill Child的经验一样,我不需要再去查核租约、员工雇用合约等,我知道我正在和一位具有正直人格的人打交道,这样就足够了。

虽然Wolff家族与星辰家具的关系可以追溯到1924年以前,但是该公司直到Melvyn跟他姐姐Shirly在1962年接手经营后才有起色,时至今日,星辰总共有12家分店,其中十家在修士顿、另外两家在奥斯丁与拜伦,还有一家新店即将在圣安东尼奥开张,我想星辰要是在未来十年内以倍数的方式扩张,我一点都不会感到意外。

下面的一则故事充分说明Melvyn与Shirley是怎么样的人:当星辰家具正式宣布出售公司时,他们同时也公布将支付一笔大额的红利给所有帮助公司成功的人士,范围包含公司上上下下所有的员工,而根据交易的合约内容,这笔钱将由Melvyn与Shirley自掏腰包,查理跟我相当赞赏即将与我们共事的合伙人能有这样的举动。

星辰家具的交易案在七月一日正式定案,而在之后的几个月,星辰家具本来已经表现相当不错的营收又继续大幅成长,Melvyn与Shirley将会出席今年的股东年会,届时希望大家能够前来与他们见见面。

另一个购并案:国际乳品皇后,简称乳品皇后IDQ,总共有5,792个营业据点,分布在全球的23个国家,除了少数系加盟店外,其余皆为自营,此外还有409家Orange Julius加盟店与43家Karmelkorn,其中有190个据点同时提供三种选择。

早期乳品皇后的命运多舛,在1970年代当时,由来自明尼拿波里斯的John Mooty与Rudy Luther接手经营,新的经营阶层面对的是由前手遗留下来混乱的加盟合约以及不合理的融资计划所造成岌岌可危的窘况,所幸在接下来的几年内,新经营阶层导正这种乱象,并且对外扩张新增了许多营业据点,让公司经营逐渐步入坦途。

去年夏天Luther先生过世,他的股份因而必须对外出售,而在这之前经由William Blair公司的总裁Dick Kiphart的介绍,使我得以结识John Mooty与乳品皇后的总裁Mike Sullivan,且这两人让我印象相当深刻,也因此伯克希尔可以趁此机会与乳品皇后合并,而我们也提出与之前购并国际飞安公司时相同的条件,提供乳品皇后股东换成现金或股票两种不同的选择,其中换成伯克希尔股份的条件略低于现金,主要是因为大家尽量选择换成现金,不过即便如此,总共也只有45%的股东决定领取现金。

在这次的交易中,查理跟我稍微发挥了一下对于产品的知识,查理他几十年来固定光顾位于明尼苏达州凯斯湖与Bemidji的乳品皇后,而我则是奥玛哈地区乳品皇后的常客,我们等于是”把钱花在嘴巴上”。

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

130. 美国股神沃伦巴菲特致股东公开信--1997年-4:要不是身在美国,Berkshire不可能有这样的荣景

131. 美国股神沃伦巴菲特致股东公开信--1997年-5:有志从事投资的学生只要修好两门课程

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133. 美国股神沃伦巴菲特致股东公开信--1997年-7:有志从事投资的学生只要修好两门课程-3

134. 美国股神沃伦巴菲特致股东公开信--1998年:股票过热可选做商品期货贵金属和债券

135. 美国股神沃伦巴菲特致股东公开信--1998年-2:这是一个对股市短暂过客不利却对股市长期住户有利的市场

136. 美国股神沃伦巴菲特致股东公开信--1998年-3:这是一个对股市短暂过客不利却对股市长期住户有利的市场-2

🔴 137. 美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3

138. 美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业

139. 美国股神沃伦巴菲特致股东公开信--1998年-6:不用发行新股的方式来并购企业-2

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

141. 美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2

142. 美国股神沃伦巴菲特致股东公开信--1999年-3:身为美国企业及公民才会如此富有-3

143. 美国股神沃伦巴菲特致股东公开信--1999年-4:投资做的多,不代表就拿得多

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

宁乡高新区赴湖南反腐倡廉警示教育馆开展廉政教育和家风教育 3

郑小驴在长沙谈文学创作:文字里的世界比视频影像更丰富更深刻 1

水滴星辰:组建一支保险AI数字经纪人团队 赋能经纪人打造专属IP 0

“北京国际电影节·影人篮球赛”预赛收官,四支劲旅晋级挑战擂主 0

“北京国际电影节·影人篮球赛”预赛收官,四支劲旅晋级挑战擂主 0

🔥 相关精选

677页、20万字内部资料原文公开,老乡鸡回应预制菜问题意味着什么? 0

星辰大海丨考生家长请注意!今年强基计划有重大变化,新机会来了 0

星辰大海丨考生家长请注意!今年强基计划有重大变化,新机会来了 0

星辰关门拒退万元预付款 消协协助维权终获退一赔三 杭州网消费 0

星辰关门拒退万元预付款 消协协助维权终获退一赔三 杭州网消费 0

守护师生“盘中餐”!长沙市(在长)高校校园食品安全管理工作会议召开 0

筑牢“铜墙铁壁”!长沙市市场监管系统党风廉政建设暨行风建设工作会议召开 0

连夜行动,重拳出击!长沙城区开展渣土运输车辆联合整治行动 0