2023-03-10 , 7912 , 104 , 134

美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-5

有价证券

在去年我们的保险公司总计买近了七亿美元的免税政府公债,到期日分别在八到十二年之间,或许你会觉得这样的投入表示我们对于债券情有独钟,不幸的是事实并非如此,债充其量券只不过是个平庸的投资工具,他们不过是选择投资标的时看起来最不碍眼的投资替代品,虽然现在看起来也是,我突然发现我与Mae West的喜好完全相反,她曾说:“我只爱两种男人,本国人或是外国人”,现在的我对股票与债券皆不感兴趣

在保险公司随着资金持续涌入,我们当然必须将有价证券列入投资组合,一般来说我们只有五种选择:

(1)长期股票投资

(2)长期固定收益债券

(3)中期固定收益债券

(4)短期约当现金

(5)短期套利交易

在其中股票算是最有乐趣的,当状况好时,我是说找到经营得当,业绩蒸蒸日上但价值被低估的公司,很有机会你会挥出大满贯的全垒打,

不过很不幸的是目前我们根本找不到类似这样的标的,这不代表我们要预测未来的股市,

事实上我们从来就不知道股市接下来到底是会涨还是会跌,不过我们确知的是贪婪与恐惧这两种传染病在股市投资世界里,会不断地发生上演,只是发生的时点很难准确预期,

而市场波动程度与状况一样不可捉摸,所以我们要做的事很简单,

当众人都很贪心大作时,尽量试着让自己觉得害怕;反之当众人感到害怕时,尽量让自己贪心一点。

而当我在写这段文章时,整个华尔街几乎嗅不到一丝的恐惧,反而到处充满了欢乐的气氛,没有理由不这样啊?有什么能够比在牛市中,股东因股票大涨赚取比公司本身获利更多的报酬而感到更高兴的事,

只是我必须说很不幸的是,股票的表现不可能永远超过公司本身的获利表现,

反倒是股票频繁的交易成本与投资管理费用,将使得投资人所获得的报酬无可避免地远低于其所投资公司本身的获利,以美国企业来说,平均投资报酬率为12%,这表示其投资人平均所能获得的报酬将低于此数,牛市可以暂时模糊数学算术,但却无法推翻它。

第二种投资选择是长期债券,除非在特殊情况下,就像是我们在1984年年报曾提到的华盛顿功用电力系统所发行的公司债,(截至年底我们拥有该公司债券的未摊销成本为二亿一千万美元,市价则为三亿一千万美元),否则债券这种投资标的实在很难引起我们的兴趣。

我们对于长期债券没有兴趣的原因在于对于未来十几年通货膨胀可能再度肆虐的潜在恐惧,

长期而言,汇率的演变将取决于立法诸公的态度,这会威胁到汇率的稳定,进而影响到长期债券投资人的利益,我们持续将资金运用在套利之上,然而不像其它套利客,每年从事几十个案子,我们只锁定在少数几个个案,我们限制自己只专注在几个已经公布消息的大案子,避开尚未明朗化的,

虽然这样会让我们的获利空间减小,但相对的只要运气不要太差,我们预期落空的机率也会减少许多,到年底为止,手上只有一个案子Lear-Siegler,另外还有一笔一亿四千五百万的应收款项,这是联合利华用来买下庞氏欠我们的款项。

套利是除了政府债券以外,短期资金运用的替代品,但风险与报酬相对都比较高,到目前为止,这些套利投资的报酬确实比政府债券要来的好的多,不过即便如此,一次惨痛的经验将使总成绩猪羊变色。

另外虽然有些不情愿,我们也将目光摆在中期的免税债券之上,买下这类债券我们将承担钜额损失的风险,若可能的话我们在到期之前就会把它们卖掉,当然这样的风险也提供我们相对的报酬,到目前为止未实现的获利还是比短期债券要来的好的多,不过这种高报酬在扣除可能承担损失的风险与额外的税负,其实报酬好不了多少,更何况还有可能估计错误,不过即便我们真的发生损失,其程度还是比我们不断在短期债券上打滚来的好不如何,大家必须有个体认那就是以目前的市场状况,我们在债券或股票的预期报酬都不会太高,目前我们可以做的,顶多是认赔处分一些债券,然后重新将资金投入到未来可能好一点的股票投资上,债券会发生损失的原因在于利率高涨,当然这同样也会压缩股票的价格。

下表是我们截至1986年底金额超过二千五百万以上股票的投资组合,不包含Wesco与NFM在内.

No. of Shares Cost Market

————- ———- ———-

(000s omitted)

2,990,000 Capital Cities/ABC, Inc. ……. $515,775 $ 801,694

6,850,000 GEICO Corporation ………….. 45,713 674,725

2,379,200 Handy & Harman …………….. 27,318 46,989

489,300 Lear Siegler, Inc. …………. 44,064 44,587

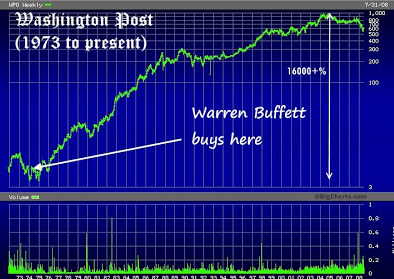

1,727,765 The Washington Post Company …. 9,731 269,531

———- ———-

642,601 1,837,526

All Other Common Stockholdings 12,763 36,507

———- ———-

Total Common Stocks ………… $655,364 $1,874,033

大家要特别注意的是我们会将三项投资列为永久的投资组合,分别是资本城/ABC、GEICO与华盛顿邮报,即便这些股票目前的价格看起来有些高估,我们也不打算把它们卖掉,就像即使有人出再高的价格,我们也不打算卖喜斯糖果或水牛城报纸一样,这种态度现今看起来有点老套过时,现在当红的基金经理人所谓的企业组合,大多是为了迎合华尔街的喜好,列出适合再造的对象,(奇怪的是企业再造的定义范围却只限于拋弃被锁定的企业,但却不包含其经理人与负责人本身,侲恨罪恶却深爱犯罪者,这种理论在财富五百大企业流传地跟救世军一样普遍。

基金经理人更是肾上腺素分泌过多,他们的行为在股票交易时间大声叫嚣让不断念经的苦行僧看起来显得安静许多,事实上机构投资人这个名词听起来,跟超级大虾米、女性泥巴摔角手、收费便宜的律师,同时并列自相矛盾的修饰名词。

UfqiLong

尽管这种对于购并案的乐衷横扫整个美国金融界与企业界,但我们还是坚持这种至死不分离的政策,这是查理跟我唯一能够感到自在的方式,事实证明这种方式长期下来让我们有不错的获利,也让我们的经理人与被投资公司专注于本业之上而免于分心。

去年我们投资了二千三百多万在NHP50%股权,这是一家房屋租赁发展与整合商,不过若所有主管股票认股权都行使的话,我们的权益大概会降到45%左右。

该公司有段非凡的历史血统,1967年美国总统詹森指定Kaiser带领一个由民间与企业领袖所组成特别小组,研究如何满足中低收入家庭市场的生活所需,最后有两个小组因此具体成形,而目前这两者皆由NHP所拥有,在其中有一条特殊的规定,那就是该公司有三席董事必须由总统指定,并经参议院同意,依法每年还须提供年度报告给总统。

超过260个美国大企业,非以营利为出发点,集资四千二百万成立两个合伙组织,透过与房屋使用者合伙形式,由政府补助租赁房屋,典型的合伙是持有一个房地产单位,附带一个抵押贷款,大部分的资金来源系由一群有租税减免需求的有限合伙人提供,NHP担任一般合伙人并买下所有合伙事业一小部份的出资权,

后来政府房屋计画政策有所转向,所以NHP有必要转型扩展在主流市场-即非补助房屋租赁,此外NHP的一个子公司也在华盛顿特区建造了一个单亲家庭之家,年营业收入五千万美元,NHP目前管理五百个合伙产业,遍布全美四十个州、哥伦比亚特区与波多黎各,总计有八万个家庭户数,这些产业的总值超过25亿美元,同时管理相当良好,NHP直接管理其中五万五千户,其余透过监督方式进行,公司管理的收入每年约一千六百万美元,而且还在持续成长中。

除了公司所投资的部份合伙事业的权益,NHP在产业处分后也可分得部份利益,虽然部份补助较多的产业无利可图,但有些的利润还不错,尤其当通货膨胀高张时,1986年通过的租税改革法案已使这些对于以租税由导向的投资人受到阻断,NHP目前的大方向是好好运用这些合伙权益与非补助租赁产业,强化其质与量,在这类计画中,NHP通常与大型的投资法人合作,NHP会持续寻求各种方法来发展中低收入房屋计画,当然除非政府政策修改,否则以目前情况很难真正成功。

除了我们以外,NHP的大股东还有Weyerhauser持有25%的股权,其余则由经营团队与其它60多家大企业持有.

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

59. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-5

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

61. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-7

62. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现

63. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-2

64. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-3

65. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-4

🔴 66. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-5

67. 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-6

68. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心

69. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-2

70. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-3

71. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-4

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

73. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-6

74 75 76 77 78 79 80 81 82 8384. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

聪明的投资者 The intelligent investor-34:第四篇:安全边际:投资的核心概念

聪明的投资者 The intelligent investor-12:定量分析技术

🔥 相关精选

聪明的投资者 The intelligent investor-19:第七章:进攻型投资者的组合策略:正面积极方法

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

聪明的投资者 The intelligent investor-15:优先股和普通股

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-2:内容目录

聪明的投资者 The intelligent investor-2:内容目录