2023-03-26 , 8180 , 104 , 253

美国股神沃伦巴菲特致股东公开信--2000年:个人历年来表现最差的一年

致伯克希尔·哈撒韦公司的全体股东:

本公司1999年的净值增加了3.58亿美元,每股A股或B股的帐面净值皆成长了0.5%,累计过去35年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的37,987美元,年复合成长率约为24.0%*。

*1在年报中所谓的每股数字系以A级普通股约当数为基础,这是本公司在1996年以前流通在外唯一的一种股份,B级普通股则拥有A级普通股三十分之一的权利。

首页上的数字完全显示出我们1999年的成绩是如何的不理想,这也是个人历年来表现最差的一年,不管从绝对数字或是与S&P 指数比较皆是如此,当然相对数字是我们比较在意的,只不过时间一久,相对较差的数字其绝对数值肯定也不会理想到哪里去。

即使是顽皮豹探长也知道谁是去年真正的犯人:没错! 就是我本人,而我个人的表现让我想起一位成绩单上满是F跟一个D的四分卫,偏偏又遇到一个体谅人的教练轻声说到:

「孩子,我想你把太多的时间摆在单一的科目之上了。」

我所指的单一科目就是”资金的分配”,而很显然的我在1999年所获得的成绩就只有D,除此之外表现最惨的要算是Berkshire的股票投资组合了,至于该为这件事负责的,除了少部份的投资是由GEICO公司的Lou Simpson管理外,其余全部都要归咎于我本人,

我们几件大型的投资标的,由于本身1999年的经营情况不佳,导致公司股价表现远落后于大盘,不过我们仍然对它们所处的产业情有独钟,同时也愿意继续与它们同在,只是它们的挫败严重影响到我们去年的表现,而且也不确定何时才能够回归正轨。

Berkshire 1999年积弱不振的表现,更导致公司的股价大幅下滑,相较之下,1998年的股价反而表现的比本业还好,去年可说是刚好相反,直到年报发布之日止仍是如此,当然就长期而言,公司股价的表现大致上还是会与本业的表现相当。

尽管去年表现不佳,不过Berkshire 主要的合伙人-查理·孟格,跟我本人仍然预期Berkshire未来十年实质价值的成长率应该可以略微超越S&P指数同期的表现,当然这种事没人敢打包票,

不过我们依旧愿意以我们所有的身家作为担保,大家应该都知道,我个人的身家有99%以上都摆在Berkshire,我跟我内人从来就没有卖过一张Berkshire的股票,而且除非哪一天真的不够钱花,否则我们永远不会考虑出售任何一张股票。

请注意我说的是”略微”超越S&P,因为对Berkshire来说,大幅超越S&P指数的情况已经成为历史,当初能够有这样的成绩,主要是因为那时不管企业或是股票的价格都相当低廉,而我们的资本规模相对也较小,那使得我们比现在有更多的投资机会可供选择。

此外我之所以对Berkshire未来的表现如此有信心的原因在于,我认为S&P在未来一、二十年的表现将远远不如过去十几年的表现,在最近的财星杂志我发表了一篇文章解释这种无可避免的缘由,在年报后面我也附了一份供大家参考。

我们的目标是把现有的事业给经营好-这点对于现有优秀的经营阶层来说是件很简单的事,同时再设法取得具有相同竞争优势与优秀经理人的新事业,去年我们在这方面大有进展,不但买下了Jordan家具,同时还签约买下了MidAmerican能源大部分的股权,在报告的后段我还会详加介绍这两家公司,

不过有一点我要强调的是,这两项购并案Berkshire全部皆以现金进行交易,没有发行任何新股,虽然这样的交易方式可遇不可求,但却也是查理跟我比较偏好的。

实质价值简介

在接下来的这一段,我要谈谈常常提到实质价值的观念,这是一个我们在进行企业购并与股票投资时,很重要但却很难明确界定的标准,

(有关这个议题的广泛讨论,也包含其它投资与会计名词观念,请参阅股东手册)。

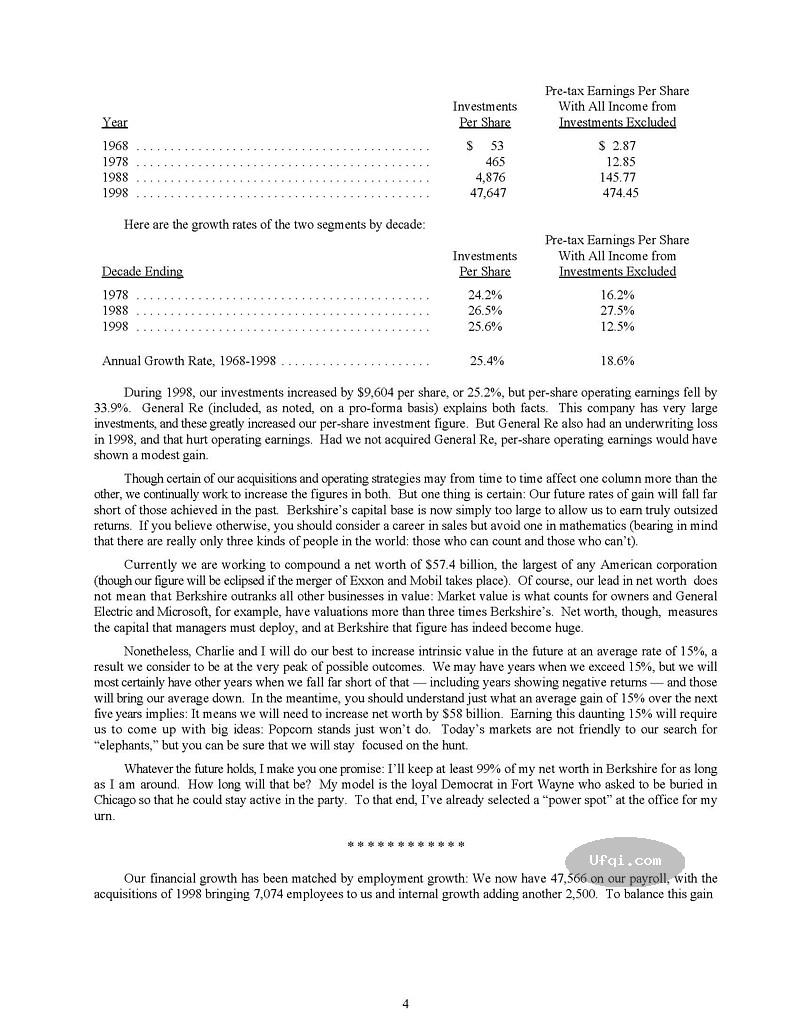

在最近四年的年报中,我们提供了我们认为可以最能够估计Berkshire实质价值的一张表,在今年刚刚更新资料的表中,我们以拟制的方式将通用再保的数字加入其中,也就是假设该公司自年度一开始就为我们所拥有,

第一栏的数字代表我们拥有每股的投资金额(包括现金与约当现金,但扣除财务金融单位持有的证券),

第二栏则是每股在扣除利息与营业费用之后,Berkshire来自本业的营业利益(但未扣除所得税与购买法会计调整数),当然后者已经扣除了所有来自第一栏投资所贡献的股利收入、利息收入与资本利得,

事实上,从这张表可以看出若是把Berkshire分拆成两部份的话会变成怎样,其结果就等于是一家持有我们投资部位的控股公司,以及另一家经营旗下所有事业负担全部成本盈亏的营利事业。

Year

Investments Per Share

Pre-tax Earnings(Loss) Per Share With All Income from Year Investments Excluded

1969 …….. $ 45 $ 4.39

1979 …….. 577 13.07

1989 …….. 7,200 108.86

1999 …….. 47,339 (458.55)

UfqiLong

下表是这两个部份每十年的成长率:

Decade Ending

Investments Per Share

Pre-tax Earnings Per Share With All Income from Investments Excluded

1979 ……………………………………… 29.0% 11.5%

1989 ……………………………………… 28.7% 23.6%

1999 ……………………………………… 20.7% N.A.

Annual Growth Rate, 1969-1999 …………….. 25.4% N.A.

1999年,我们每股投资金额变化不大,但是每股营业利益却因为几个重大的负面因素而大幅滑落,我们大部分的经理人都得到A级以上的评价,大幅增加各自事业的实质价值与显示在资产负债表上的帐面价值,只不过可惜的是这一切的努力通通都被通用再保异常的承保损失给抵消掉了,此外GEICO的承保利益也一如预期地下滑,虽然其整体表现仍然远远超越当初我订下的严格目标。

展望今年我们并不预期承保获利能够大幅改进,虽然GEICO的实质价值应该还是能够以一个令人满意的幅度增加,但其承保成绩却一定会滑落,原因在于车险业者在2000年整体的表现肯定不佳,也因为我们将投入大笔的行销经费,至于通用再保,我们已开始调高保费,只要2000年不要再发生重大的意外灾害的话,该公司的承保损失应该会大幅减少,不过保费调整的效果要完全显现,可能需要一段时间,所以可以预期的是通用再保明年的承保成绩肯定也不会好到哪里去。

财报中有一个叫做商誉摊销的费用项目是大家要特别注意的,Berkshire每年固定提列的金额大约在五亿美元左右,这个动作使得资产负债表上商誉的会计数字逐年递减,但却与实质经济稳定成长的现况背道而驰,而就算是实质的经济商誉价值维持不变,每年固定提列的商誉摊销费用也会使得帐上的商誉与实际上的商誉价值间的差距日益扩大。

虽然我们无法给各位一个Berkshire实际价值的确切数字,这实在是很难去估算,不过查理跟我可以向各位保证,实际的数字绝对远超过578亿美元的帐面价值,许多事业包含水牛城新闻报与喜斯糖果在内的实际价值大概是帐面价值的十五到二十倍之间,不过我们的目标是继续让子公司扩大这样的差距。

(待续)

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

13 14 15 1624. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

25 26 27 28 29 30 31 32

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

37 38 39 40 41 42 43 44 45 46 4748. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

61 62 63 64

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

73 74 75 76 77 78 79 8084. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

85 86 87 88 89 90 91 92 93 94 9596. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

109 110 111 112120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

121 122 123 124 125 126 127 128

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133 134 135 136 137 138 139

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

141. 美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2

142. 美国股神沃伦巴菲特致股东公开信--1999年-3:身为美国企业及公民才会如此富有-3

143. 美国股神沃伦巴菲特致股东公开信--1999年-4:投资做的多,不代表就拿得多

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

145. 美国股神沃伦巴菲特致股东公开信--1999年-6:会计问题-2

146. 美国股神沃伦巴菲特致股东公开信--1999年-7:会计问题-3

🔴 147. 美国股神沃伦巴菲特致股东公开信--2000年:个人历年来表现最差的一年

148. 美国股神沃伦巴菲特致股东公开信--2000年-2:保险是我们最主要的本业

149. 美国股神沃伦巴菲特致股东公开信--2000年-3:保险是我们最主要的本业-2

150. 美国股神沃伦巴菲特致股东公开信--2000年-4:保险是我们最主要的本业-3

151. 美国股神沃伦巴菲特致股东公开信--2000年-5:保险是我们最主要的本业-4

152. 美国股神沃伦巴菲特致股东公开信--2000年-6:不懂高科技一点都不会让我感到沮丧

153. 美国股神沃伦巴菲特致股东公开信--2000年-7:不懂高科技一点都不会让我感到沮丧-2

154. 美国股神沃伦巴菲特致股东公开信--2000年-8:不懂高科技一点都不会让我感到沮丧-3

155156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

157 158 159 160

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

169 170 171 172 173 174 175 176180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

181 182 183 184 185 186 187 188 189 190 191192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

229 230 231 232 233 234 235 236 237 238 239

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

265 266 267 268 269 270 271 272276. 美国股神沃伦巴菲特致股东公开信-2025年-3: 一项重要的美国纳税纪录被打破

277 278 279 280 281🤖 智能推荐