2023-03-24 , 8143 , 104 , 149

美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业

自我检讨

我之所以会一再强调倾向利用现金而非伯克希尔股票进行购并的原因在于,记录显示我们所有利用股票并购的合并案(扣除早期的多元零售与蓝筹邮票两个案子不算),大家会发现所得的结果可能比不购并还差,虽然这样子讲对我很伤,不过我还是必须承认,每当我发行股票,就等于是让股东们亏钱。

不过有一点要澄清的是,之所以会如此绝对不是因为我们遭到卖方的误导或是在被买下后不用心经营,相反的,这些卖方在交易谈判当时皆坦诚布公,同时也很努力经营事业。

主要的问题在于,我们原本就已经拥有的绝佳企业组合,因此不论拿什么新的东西来换都不划算,

也就是说每当我们发行新股用来购并新的企业时,就等于是间接减少我们原本拥有的绝佳企业的股权比例,

不论是只有部份股权的可口可乐、吉列刮胡刀及美国运通,或者是旗下所有营利事业皆是如此,在运动场上有一个例子可以充分说明我们所面临的难题,对一只棒球队来说,挖到一位打击率高达三成五的选手肯定是件令人欣喜的事,除非是你必须被迫用一个打击率高达三成八的球员去交换。

正因为目前我们的球员名单已布满了打击率三成八的高手,所以我们总是希望尽量用现金来进行购并,而事实证明我们的成绩远高于预期,

从1967年的国家产险开始,接着是喜斯糖果、水牛城新闻报、史考特飞兹以及盖可保险等等,这些企业在我们用现金买下之后的表现一再令人激赏,它们也为伯克希尔增添了无数的价值,这实在是远高于我们当初的预期。

我们相信实在是很难将我们现在拥有的事业与其经营阶层交换出去,我们现在的处境与Camelot Mordred刚好相反,Guenevere说他一定可以找到理想的伴侣,因为世上所有人的条件都比他还要好,但是对Berkshire来说,要找到足以匹配的伴侣实在是难上加难。

所以大家可以预见的是在未来查理跟我将会越来越不愿意以发行新股的方式进行购并,要是遇到非如此不可的情况时,也就是被购并者坚持要拿股票的时候,我们也会附带提供一个比较优渥的现金价格,以促使更多的股东选择领取现金。

此外当我们购并已公开发行的公司还会遇到另一项问题,那就是如果我们提供被购并者任何溢价的话,必须要能够符合以下两项条件其中之一,要嘛就是相对于对方,Berkshire的股价被高估;要嘛就是两家公司合并后所赚得的利益高于两家独立营运时的利益。

关于这个问题,就过去的经验,Berkshire的股价很少被高估,相对地以目前的市场状况,实在很难再找到其它股价相对被低估的公司,至于另外一个可能性,也就是所谓的合并综效,通常都很不切实际,我们顶多能期望被购并的事业在被买下之后的表现跟之前一样好就不错了,因为加入Berkshire不代表营收就能够自动增加或成本就能够自动地减少。

而其中还有一些以选择权充当薪资酬劳配套措施的公司,在我们买下之后,其帐列成本往往会暴增(但并不会影响实际真实的成本),事实上应该说是这些公司过去的获利状况被高估,因为他们所采取的是在我们看来典型的,完全忽略发行选择权潜藏企业成本的不当会计手法,

也因此当Berkshire买下一家有发行选择权的公司时,我们会立刻将之更换成以现金报酬为主,但却与原来认股权同样优惠的奖励计画,如此一来,被购并的这家公司其实际的薪资酬劳成本方能摊开在阳光底下,具体反应公司的获利状况。

Berkshire在购并公开公司所采用的原则也是所有买家必修的学分,买方没有理由以溢价进行购并,除非在以下特殊的情况下,

a)相对于被购并者,其股价被高估,或者是

b)两家原本独立的企业在合并之后所赚取的利润高于原先的总和,而显而易见的买方通常会采取第一个理由,因为很少有公司会公开承认自己的股价被高估,然而贪得无厌的买家,以比印钞票还快的速度印股票的这群人,最后却不得不默认自己的股价确实被高估,通常他们玩的宛如华尔街版的连锁信游戏。

虽然有些合并案确实可以发挥综合效益,但通常买家所付出的代价过高,且通常成本节省与营收增加的预期效益最后都会成一场空,不过有一点可以确定的是,不管这个购并案多么的不合理,只要老板有强烈的意愿,其内部的同僚与外部的专家顾问都能够提出一份看似合理的评估报告来支持其立场,只要在童话中才有人敢大胆地告诉国王他没有穿衣服。

股票投资

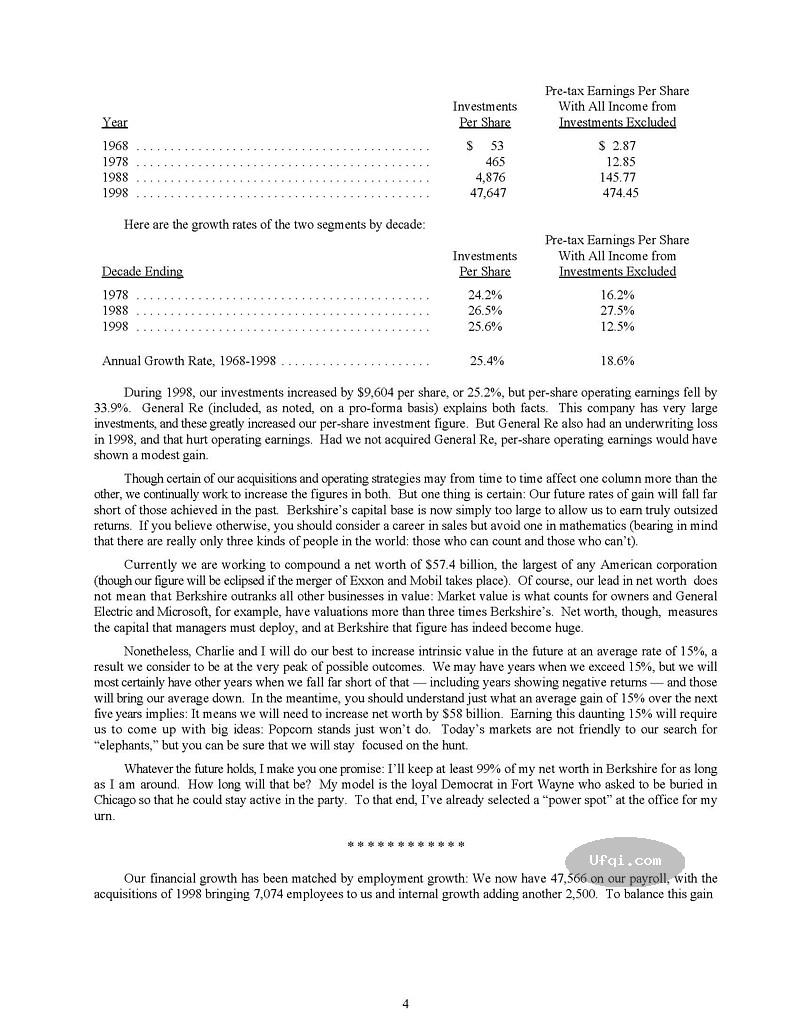

下表是伯克希尔市价超过七亿五千万美元以上的股票投资。

12/31/1997

Shares Company Cost* Market

(dollars in millions)

49,456,900 American Express Company $1,392.7 $ 4,414.0

200,000,000 The Coca-Cola Company 1,298.9 13,337.5

21,563,414 The Walt Disney Company 381.2 2,134.8

63,977,600 Freddie Mac 329.4 2,683.1

48,000,000 The Gillette Company 600.0 4,821.0

23,733,198 Travelers Group Inc. 604.4 1,278.6

1,727,765 The Washington Post Company 10.6 840.6

6,690,218 Wells Fargo & Company 412.6 2,270.9

Others 2,177.1 4,467.2

——– ———-

Total Common Stocks $7,206.9 $ 36,247.7

======== ==========

* Represents tax-basis cost which, in aggregate, is $1.8 billion less than GAAP cost.

今年我们大概处分了5%左右的投资部位,其中包含一些市价未达七亿五千万表列门槛的股票被大幅地处分掉,此外也有一部份超过七亿五千万的股票被小幅的调整,主要是为了调整债券与股票投资部位间的比例,以因应我们认为市场相对价值的认知,这个动作一直到1998年仍在持续进行。

不过有一点必须强调的是,报表上显示的投资部位,有时反应的是GEICO保险公司Lou Simpson所做的决策,Lou独自管理将近20亿美元的股票投资组合,当然其中有些部位与我重叠,但通常他的投资动作与我有别。

虽然我们从来不愿尝试去预测股市的动向,不过我们却试着大约评估其合理价位,记得在去年的股东会时,道琼指数约为7,071点,长期公债的殖利率为6.89%,查理跟我就曾公开表示,如果符合以下两点条件,则股市并未高估,

1) 利率维持不变或继续下滑,以及

2)美国企业继续维持现有的高股东权益报酬率。

现在看起来,利率确实又继续下滑,这一点算是符合条件,另一方面,股东权益报酬率仍旧维持在高档,换句话说,若这种情况继续维持下去,同时利率也能够维持现状,

则一般来说没有理由认为现在的股市过于高估,不过从保守角度来看,股东权益报酬率实在很能永远维持在现有的这种荣景。

记得1979年的夏天,在当时的股票市场当中,便宜的股票垂手可得,为此我特地在福布斯写了一篇文章,名为

”在股票市场中,想让大家有乐观的共识是要付出相当大的代价的”,

当时市场弥漫着怀疑与悲观的情绪,不过当时我力排众议认为对于这种现象投资人应该要感到高兴,因为悲观的情绪使得许多公司的股价跌到相当吸引人的价位,不过现在看来我们似乎已经快要达到乐观的共识了,当然这不代表现在就不能买股票,

近年来美国企业的获利大增,搭配现在的利率水准,企业赚取的每一块盈余比起过去来说要珍贵的许多,虽然以现在的股票价位,已经严重地脱离的葛拉汉一再强调的安全边际,这是智能型投资哲学的基石。

去年年报我花了相当多的篇幅谈到我们现有最大的投资部位-可口可乐,虽然目前可口可乐仍然继续扩大其在全世界饮料市场的霸主地位,不过很不幸的是,该公司总裁Roberto Goizueta却在去年十月过世,在他死后,我再度阅读过去九年来,我与Goizueta超过上百篇的往来书信,这些讯息确实可以做为如何成功经营企业与人生的最佳教材。

在这些书信中,Roberto展现出高瞻远瞩的识见,总是将重点摆在如何增进可口可乐股东的权益,Roberto很清楚他要将公司带往何处,以及要如何才能到达目的地,同时了解为何这样的方法最适合所有的股东,

当然更重要的是他对于达成这样目标抱持着强烈的渴望,有一张他手写给我的字条最能充分说明当时他的心境,

”对了,我跟Olguita提到有关于她常常讲的”着魔”,我个人比较喜欢巴菲特的说法”专注”,

就像是所有认识Roberto的人一样,我会永远怀念他!

一如他对于公司的关心,Roberto早就安排好接班的问题,他认为Doug Ivester正是最佳的人选,与他共事多年的经验足以确保在公司领导高层更迭的同时,公司的运作不致受到任何的影响,相信在Doug的领导之下,可口可乐仍能一本初衷勇往直前。

可转换特别股

两年前,我曾经就1987到1991年间进行的五项可转换特别股投资做了一番现况报告,在报告出具的当时,我们出脱了冠军国际部份的持股实现小部份的获利,剩下的四项投资中,吉列与第一帝国早已转换成普通股,并享有高额的未实现获利,而美国航空与所罗门兄弟则发生严重的经营问题,这两项投资让我不得不哼起一首乡村歌曲的歌词,”要是你不离开,我又怎么会想念你呢?”

UfqiLong

而就在报告发布之后,所有四项投资的价值皆大幅增加,吉列与第一帝国的普通股股价飙涨,与公司的经营基本面一致,截至年底,当初我们在1989年投入吉列的6亿美元已经增值为48亿美元,而在1991年投入第一帝国的4,000万美元,则已增值至2.36亿美元。

在此同时另外两个后段班,也已起死回生,其中所罗门最近决定并入旅行家集团的举动,终于让长久以来饱受苦难的股东获得回报,Berkshire所有的股东,包含我个人在内,实在是亏欠Deryck Maughan跟Bob Denham太多了,首先要感谢他们在1991年所罗门爆发丑闻时,拯救公司免于倒闭,之后更让公司恢复以往的活力,使得公司得以风光地嫁给旅行家集团,我常常说,我渴望与我喜爱、信任与崇拜的经理人共事,Deryck与Bob正是这样绝佳的组合。

虽然Berkshire投资所罗门的最终成果到目前仍未定案,所幸目前的情况要比我两年前预期要好得多,回顾过去,我觉得投资所罗门的经验令人感到刺激有趣同时又具教化意义,虽然我在1991到1992年间的感觉就好象是一个戏迷曾这样写到”要是因为坐到一个不幸的位子,我可能就能够好好地欣赏表演,因为它正对着台上”。

另一方面美国航空的重生过程近乎奇迹,熟悉整个投资过程的朋友都知道,个人在这项投资上获得了前所未有的胜利,一开始买进这家公司的股票就是一项错误,后来又反悔打算以半价出售再度犯了第二次的错误。

两项改变促使该公司得以东山再起,

1)查理跟我辞去该公司董事的职位,

2) Stephen Wolf接任成为该公司总裁,还好后者才是公司真正能够重生的主因,否则我们的脸可就丢大了,Stephen Wolf的表现对整个航空业而言,可说是意义非凡。

当然美国航空还有很长的一段路要走,不过存活下来应该不是问题,也因此该公司在1997年顺利地偿还积欠我们的特别股股息,还包含延迟支付的赔偿损失,该公司的普通股股价更从原来的4块钱,一举涨到目前73块钱的新高。

我们持有的特别股已在三月15日被赎回,不过受惠于该公司股价大涨,原本一文不值的转换权现在却变得价值不菲,可以肯定的是我们现在持有的美国航空普通股将为我们创造极高的获利,当然还要先把我买胃药的钱给算进去。

我想哪天要是我再度干下什么愚蠢的投资决策,Berkshire的股东肯定知道该怎么做了,没错,记得打电话给Wolf先生。

除了可转换特别股,我们在1991年还透过私募的方式投资了三亿美元的美国运通俗称”Percs”的股票,这种证券基本上算是一种普通股,只不过在投资的前三年我们可以领取一笔特别的股利,条件是在同时间我们因为股价上涨所带来的资本利得将受到限制,然而即便如此,这笔投资还是因为本人的英明决策而获利不菲,当然其中也包含一些运气的成份,比例约是110%(剩下的才是本人的能力)。

根据约定我们的Percs必须在1994年八月以前转换成普通股,而就在前一个月我还一直在考虑是否应该在转换期限到期以前把这项投资给处分掉,当时考量的是虽然美国运通总裁Harvey Golub表现相当优异,他总是有办法将公司的潜力发挥到极致(这点从一开始便不断地获得证明),只是这种潜能还是面临严重的挑战,那就是美国运通来自于以Visa为首的其它发卡单位激烈的竞争,在衡量各种利弊得失之后,我还是倾向于把这笔投资提前给处分掉。

还好我走狗运,就在要做决定的那个月,我正好到缅因州和Hertz租车公司总裁Frank Olson一起打高尔夫球,Frank是一位相当优秀的经理人,因为业务的关系相当熟悉信用卡的行业,所以打从第一洞开始我就一直追问他有关这行业的种种问题,到了第二洞的果岭时,

Frank已经让我完全相信美国运通的企业卡是一项绝佳的生意,所以当下我就决定不卖了,等到后九洞时,我更决定加码投资,于是在回来的几个月后,Berkshire已经拥有该公司10%的股权。

现在我们光是在美国运通的投资潜在利益就有30亿美元,当然这一切都要感谢Frank,不过我们俩人共同的好友-George Gillspie却直说我搞错应该要感恩的对象了,他强调要不是因为他安排这次的球会,并且把我跟Frank摆在同一组的话,也不会有今天这样的成果。

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

131. 美国股神沃伦巴菲特致股东公开信--1997年-5:有志从事投资的学生只要修好两门课程

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133. 美国股神沃伦巴菲特致股东公开信--1997年-7:有志从事投资的学生只要修好两门课程-3

134. 美国股神沃伦巴菲特致股东公开信--1998年:股票过热可选做商品期货贵金属和债券

135. 美国股神沃伦巴菲特致股东公开信--1998年-2:这是一个对股市短暂过客不利却对股市长期住户有利的市场

136. 美国股神沃伦巴菲特致股东公开信--1998年-3:这是一个对股市短暂过客不利却对股市长期住户有利的市场-2

137. 美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3

🔴 138. 美国股神沃伦巴菲特致股东公开信--1998年-5:不用发行新股的方式来并购企业

139. 美国股神沃伦巴菲特致股东公开信--1998年-6:不用发行新股的方式来并购企业-2

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

140. 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

141. 美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2

142. 美国股神沃伦巴菲特致股东公开信--1999年-3:身为美国企业及公民才会如此富有-3

143. 美国股神沃伦巴菲特致股东公开信--1999年-4:投资做的多,不代表就拿得多

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

145. 美国股神沃伦巴菲特致股东公开信--1999年-6:会计问题-2

146 147 148 149 150 151 152 153 154 155156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

长风药业冲刺科创板:年营收3.5亿拟募资15亿 实控人为美国籍 23

美国房地产正在酝酿一场风暴!股市巴菲特:灾难恐席卷银行业! 7

经纬早班车|通用汽车罢工规模扩大;大众计划裁员2000人;印度严查“网上股神” 3

“股神”又押中了!巴菲特精准建仓美国四大房地产公司的三家 3

SpaceX反诉美劳资关系委员会 称其阻止解雇员工有违宪法 1

🔥 相关精选