2021-08-06 , 3015 , 101 , 169

致伯克希尔·哈撒韦公司的股东们:

2011年,我们公司的A股和B股(相当于A股的1500分之1)的每股账面净值都增长了4.6%。过去47年期间(也就是说从现在的管理层接管公司开始至今),每股账面净值从19美元增长到了99,860美元,每年复合增长率为19.8%。

我和我的合作伙伴伯克希尔公司的副董事长查理·芒格,对公司2011年的业务发展感到相当满意。其中作为突出亮点的好消息包括:

第一个好消息:董事会成员最主要的工作,一是现在由正确的领导人在经营管理企业业务,二是确保已经选定下一代接班的领导人而且已经准备好明天就能接任。我本人曾经加入过19家公司的董事会,我认为,在接班人选计划上付出的时间和精力上,伯克希尔公司的董事会肯定排名前列。更可喜的是,他们的努力已经得到了回报。

2011年初,托德·康布斯(Todd Combs)作为投资经理人加入我们公司,2012年初泰德·韦斯切勒(Ted Weschler)也加入公司。他们两位都具有杰出的投资技巧,而且愿意全心全意为伯克希尔公司服务。2012年他们俩人将会管理几十亿美元的投资,但是,当我和芒格不管理伯克希尔公司的时候,他们俩人具备的头脑、判断和性格完全能够管理伯克希尔公司的整个投资组合。

公司董事会对作为我的接班人担任公司未来CEO职位的经理人也同样充满信心,他们对他已经非常了解,对于此人的管理能力和个人品德也非常敬仰。(我们同时还有两位超一流的后备人选)。未来需要移交管理职责的时候,一切将会是平滑过渡无缝连接,伯克希尔公司的发展前景仍将是一片光明。

我的个人财富98%以上都在伯克希尔公司的股票上,所有这些持股将会捐赠给几家不同的慈善组织。如此高度集中投资于一只股票完全违背传统的投资智慧。但是,由于我本人非常了解伯克希尔公司拥有的各家企业的品质有多么优秀,多元化程度有多么分散,以及管理这些企业的经理人的才干有多么出色,所以我对这种安排非常满意。

能够拥有如此优质的资产,我的接班人将会拥有一个很好的起点。可是,千万不要根据我的这些说法,就推断我和芒格很快将会离开公司管理岗位,我们仍然非常健康,而且我们非常热爱我们的工作。

第二个好消息:2011年9月16日,我们收购了Lubrizol公司,这是一家全球性的添加剂及其它特殊化学品生产企业。从2004年James Hambrick担任CEO以来,这家公司创出了杰出的业绩记录,税前利润从1.47亿增长到10.85亿美元。Lubrizol公司在特殊化学品领域将会拥有很多并购企业的机会。

实际上,我们已经谈成了三起收购,投入资金4.93亿美元。James Hambrick既是一个纪律性非常强的收购者,又是一个超一流的经营者。我和芒格急切盼望能够扩大他的管理范围。

第三个好消息:我们下属的主要企业2011年表现都很出色。事实上,我们旗下最大的5家非保险企业,BNSF,Iscar,Lubrizol,Marmon集团and中美能源的营业利润都创出了历史最高记录。2011年这些企业的税前利润累计超过90亿美元。

总体而言,我们下属的业务经营企业2011年度用于机器设备房屋这些固定资产的支出高达82亿美元,比我们过去的历史最高记录还要高出20亿美元。这些投资支出约95%花在美国国内,这一事实或许会让那些认为美国国内缺乏投资机会的人非常震惊。我们也非常乐意在海外进行投资,但是我们期望伯克希尔公司未来资本性支出中绝大多数用于美国国内。

2012年,这些资本性支出肯定会再创新高。

第四个好消息是:我们的保险业务继续保持他们持续为公司其它无数投资机会提供无成本资金的优良传统。保险业务创造了 “浮存金”(“float”),这是客户缴纳的保费,我们尚未进行赔付,还并不属于我们,但在我们账上,能够用来进行投资为伯克希尔公司创造收益。如果我们未来赔付和费用支出低于我们收取的保费,那么我们还能额外赚到承保利润,这意味着我们的保险浮存金的成本低于零。

尽管我们未来肯定会一再发现承保亏损,但是到现在我们已经连续9年取得承保盈利,累计盈利170亿美元。这9年期间,我们的浮存金从410亿美元增长到现在创记录的700亿美元。

最后一个好消息:我们在流通证券市场上做了两笔巨额投资:

(1)投资50亿美元购买美国银行年利率6%的优先股,附带可以在2021年9月2日前以每股7.14美元购买7亿股普通股的期权证;

(2)投资109亿美元买入IBM公司6390万股股票。

我们把这两只股票都看作是拥有杰出企业的一部分股东权益,而不是看作根据企业近期发展前景变化而买入或卖出的两只流通股。可是我们按照持股比例应当享有的这两家企业的盈利,绝大部分无法反映在我们自己的盈利中,只有我们实际收取到的现金股利才能体现在我们的财务报表上。可是按照我们的持股比例应当享有的未分配利润,未来长期而言,对于我们具有极大的重要性。

这是因为这些未分配利润将会通过很多种方式使用,进一步提高这两家企业未来的盈利和股利。这些未分配利润也可能用于股票回购,这也将会提高我们分享企业盈利的股权比例。

我已经说完了好消息。现在需要讲一下2011年那些给我们带来损害的坏消息了:

第一个坏消息:几年之前,我用20亿美元购买了一家服务于得克萨斯州部分地区的电力企业Energy Futere Holdings发行的债券。我犯了一个错误,而且是一个大错。总体上看,这家公司的发展前景与天然气紧密相关,而我们买入债券不久天然气市场价格就开始跳水,至今仍然非常低迷。

尽管我们买入债券之后,每年都收到1.02亿美元的债券利息,但是这家公司支付利息的能力将会很快耗尽,除非天然气市场价格大幅上升。2010年我们核销了10亿美元,2011年又核销了3.9亿美元。

第二个坏消息:我在2010年信中说: “未来1年左右可能出现一次房价反弹。”

我实在是大错特错。我们旗下有5家企业的经营业绩受房地产建设影响很大。其中影响最直接的是Clayton房屋公司,这是美国最大的移动房屋生产商,2011年约占美国移动房屋产量的7%。

另外受房地产建设活动影响相当大的还有:生产砖块的Acme公司,生产地毯的Shaw公司,生产绝缘材料的Johns Manville公司,主要生产房顶联结板等建筑产品的MiTek公司。总体而言,我们旗下与房地产建设密切相关的5家企业在2011年的税前利润只有5.13亿美元,这与2010年差不多,但是和2006年税前利润18亿美元相比降幅超过70%。

现在又产生了另一个房地产建设问题:在衰退的早期,房地产建设变缓,在2009年大幅下降。原来供给远远超过实际需求,给房地产市场带来毁灭性打击,现在供给与需求的关系却开始倒转:每一天我们创造出的新的家庭数量都超过住房数量。在不确定的年代,人们也许会推迟结婚,但最终荷尔蒙会战胜一切。

有些人在经济衰退期间最初做出的对策是合住,但是和自己或配偶的父母合住很快就会失去原来的吸引力。

以我们现在每年新增60万套住房的速度,大幅低于新成立的家庭数量,这些新家庭购买方和租房者正在逐步消化过去过度供给建设的房屋。(这个逐步消化的过程在美国各地进展速度各有不同,各地供求关系也有很大不同。)当这种市场创伤开始痊愈的现象出现时,我们旗下与房地产建设市场相关的企业却仍然业务萎缩,2011年只雇佣了43315名员工,而2006年雇佣了58769名员工。

房地产行业是对于国民经济至关重要的行业,并不仅仅包括建筑行业,还包括所有靠房地产行业吃饭的行业,本身继续处于衰退之中。为什么我们已经看到美国经济其它行业几乎全部出现持续稳定的显著复苏,而就业人数的复苏却严重滞后,我相信房地产行业的衰退是最重要的原因。

UfqiLong

明智的货币政策和财政政策,在暂时性复苏中扮演了重要的角色,但是这些工具既不能创造出新的家庭,也不能消除过剩的房屋。幸运的是,人口统计数据和我们的市场经济体制将会恢复必须的平衡,可能就在不久的将来。当那一天到来的时候,我们将会继续每年建造一百万套甚至更多的住房。

我相信,一旦房地产建设恢复到正常水平,那些专家学者们将会非常吃惊地发现失业率大幅下降。他们那时就会重新清醒地认识到自己1776年以来始终不变的事实真相:美国最好的日子还在后头。

内在企业价值

我和芒格衡量我们公司业绩的标准是,伯克希尔每股内在企业价值的增长率。如果我们能够让公司内在价值增长超过标普500股票指数的增长,那么我们才能对得起我们拿的薪酬。如果我们没有做到,那么不管我们拿的薪酬金额是多少,肯定都是过高了。

我们没有办法可以精确计算内在价值。但是我们确实有一个相当有用尽管有相当程度的低估的内在价值代用指标:每股净资产。

对于大多数公司而言这个指标毫无实际意义。可是对于伯克希尔公司,账面净资产的变化能够非常大致地追踪企业价值的变化。这是因为伯克希尔公司内在价值超越账面价值的幅度相对稳定,并没有出现每年狂烈波动的现象,尽管大多数年份超越的幅度都在增加。未来长期而言,内在价值与账面价值的偏离,用绝对数值来看,可能会变得更加巨大,但是用内在价值作为分子,用账面价值作为分母,二者相除得出的相对百分比数字,将会保持相当稳定。

我们经常一再强调说,几乎可以肯定,在股市表现糟糕的年份,我们公司的账面价值增长会超越标普500指数的增长,但同样几乎可以肯定,在股市表现强劲的年份,我们公司的账面价值增长会落后于指数。真正的考验是我们长期表现如何。

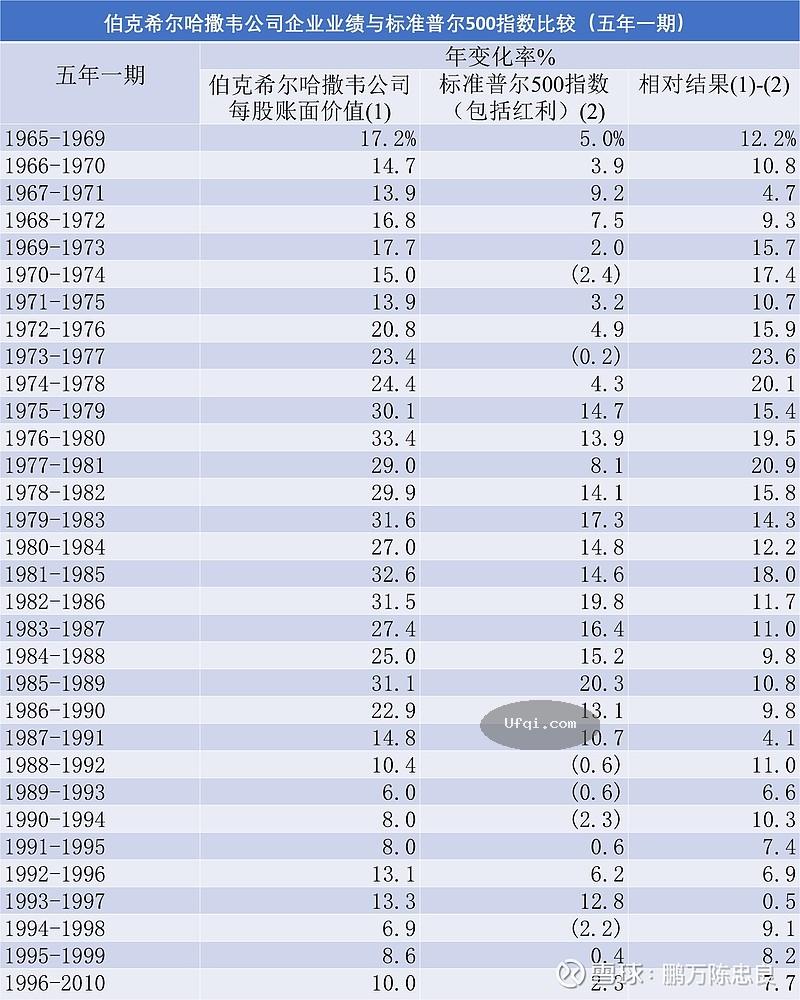

2010年的年报中我列出了一张表,计算了我们从1965年以来的每个5年期的业绩表现(如1965-1969,1966-1970,以此类推。

)每个5年期间我们的账面价值增长都战胜了标普500指数增长,而且我们的连胜记录也持续保持到了2007年到2011年这最近5年。如果标普500指数未来在一个5年期大幅上涨的话将可能战胜我们(在我写下这段话时股市可能正在这样做呢。)

2010年我还列出了两张表格,罗列了那些将会帮助你估算伯克希尔公司每股内在价值的关键数量因素。在这里我就不再重复叙述了,你可以在年报第99页到第100页上看到那些内容。表格中更新的数据是,2011年我们的投资增长了4%达到了每股98366美元,来自于非保险业务的每股税前利润增长了18%达到了每股6990美元。

我和芒格希望能够在投资和经营两个方面都实现增长,但是我们最关注的重点是提高经营性盈利。长期而言,我们现在拥有的企业将会进一步提高他们的总体盈利,我们也希望能收购一些大型企业,从而进一步推动我们公司的业绩增长。我们旗下8家企业如果作为独立企业,都能进入财富杂志世界500强企业。

外面只有492家世界500企业了。 我的任务非常清楚,我正在潜伏着搜寻猎物。

(待续)

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

🔴 219. 美国股神沃伦巴菲特致股东公开信--2012年

223. 美国股神沃伦巴菲特致股东公开信--2012年-5:美国在房屋所有权和抵押贷款政策上像火车脱离了轨道一样

223. 美国股神沃伦巴菲特致股东公开信--2012年-5:美国在房屋所有权和抵押贷款政策上像火车脱离了轨道一样

224. 美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好

225. 美国股神沃伦巴菲特致股东公开信--2012年-7:投资者的基本选择与我们的强烈偏好-2

227228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

美国伯克希尔哈撒韦公司股东会股神沃伦巴菲特答问辑录-2023年

🔥 相关精选

聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

投資大師查理芒格Charlie Munger在商业播客Acquired談論投资观点经验和教训-8

美国伯克希尔哈撒韦公司股东会股神沃伦巴菲特答问辑录-2023年-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

投資大師查理芒格Charlie Munger在商业播客Acquired談論投资观点经验和教训-9

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-42:第28章 回馈