2021-03-01 , 2178 , 116 , 272

(part-3)

投资

下面我们列出了截至去年底市值最高的15大普通股投资。我们排除了卡夫亨氏的持股 - 325,442,152股 - 因为伯克希尔只是控股集团的一部分,因此必须以“权益法”考量这一投资。在卡夫亨氏的资产负债表上,伯克希尔所持卡夫亨氏股份的GAAP价值为176亿美元。这些股票的年终市值为253亿美元,成本基础为98亿美元。

12/31/2017

Shares Company Percentage of Company Owned Cost Market

151,610,700 American Express Company 17.6 $1,287 $15,056

166,713,209 Apple Inc. 3.3 20,961 28,213

700,000,000 Bank of American Corp. 6.8 5,007 20,664

53,307,534 The Bank of New York 5.3 2,230 2,871

Mellon Corp.

225,000,000 BYD Company Ltd. 8.2 232 1,961

6,789,054 Charter Communications, Inc. 2.8 1,210 2,281

400,000,000 The Coca-Cola Company 9.4 1,299 18,352

53,110,395 Delta Airlines Inc. 7.4 2,219 2,974

44,527,147 General Motors Company 3.2 1,343 1,825

11,390,582 The Goldman Sachs Groups, Inc. 3.0 654 2,902

24,669,778 Moody's Corp. 12.9 248 3,642

74,587,892 Phillips 66 14.9 5,841 7,454

47,659,456 Southwest Airlines Co. 8.1 1,997 3,119

103,855,045 U.S. Bancorp 6.3 3,343 5,565

482,544,468 Wells Fargo & Company 9.9 11,837 29,276

Others 14,968 24,297

Total Common Stocks $74,676 $170,540

Carried at market

* 不包括伯克希尔子公司的养老基金所持有的股份。

** 这是我们的实际购买价格,也是我们的计税基础,GAAP“成本”在少数几种情况下将有所差异,原因是GAAP规则下所要求的减记。

表格中的某些股票,要么由托德-寇姆斯(Todd Combs)负责,要么由泰德-韦施勒(Ted Weschler)负责,他们与我一同管理伯克希尔的投资。二人都独立于我,每人管理的资金均超过120亿美元。我通常是在查看每月投资组合总结时才知道他们作出的决定。

在二人管理的250亿美元资金当中,包括伯克希尔某些附属公司超过80亿美元的养老金信托资产。如前文所述,养老金投资并不包括在前面的伯克希尔控股公司的财务报表中。

查理和我认为伯克希尔持有的可交易普通股是一种商业利益,而不是根据其“图表”的形态、分析师的“目标”价或媒体专家的意见而进行买卖的股票代码。相反,我们简单地认为,如果投资对象的业务成功(我们相信大多数投资对象都会成功),我们的投资就也会成功。

有时候我们的投资回报微薄,偶尔我们的投入会获得巨大回报,有时候我会犯一些代价昂贵的错误。

从整体而言,长期来看,我们会收获体面的结果。在美国,股市投资者都是顺心如意的。

从我们的股票投资组合—我们持有的股票可谓是多元化上市企业集团中的“少数股权”—来看,伯克希尔2017年获得了37亿美元分红。这一数字已计入我们的GAAP数据,并记录在我们的季度与年度报告中的“运营盈利”项目中。

不过分红数字远远低估了源于我们所持有股票的“真正”盈利。数十年来,我们在自己的“股东相关的企业原则(Owner-Related Business Principles)”第六条(第19页)中已阐明:我们希望我们投资对象的未分配盈利至少能通过随后资本收益的方式向我们提供等价物。

我们对资本收益(或亏损)的确认将是粗略的,尤其是在我们遵守新的GAAP规则,要求我们不断在盈利中计入未实现收益或者损失时。不过我确信,我们的投资对象—将所有投资对象视为一个集团的话,他们的留存盈利将随着时间推移,转化为伯克希尔的等量资本收益。

我刚刚描述的这种价值增长与留存盈利的关联,在短期内是不可能察觉得到的。股票大涨令人兴奋,似乎脱离了年复一年的潜在价值增长。但从长期来看,本-格雷厄姆(Ben Graham)脍炙人口的格言确是真话:“短期内市场是个投票机,但在长期内它就变成了一台称重机。”

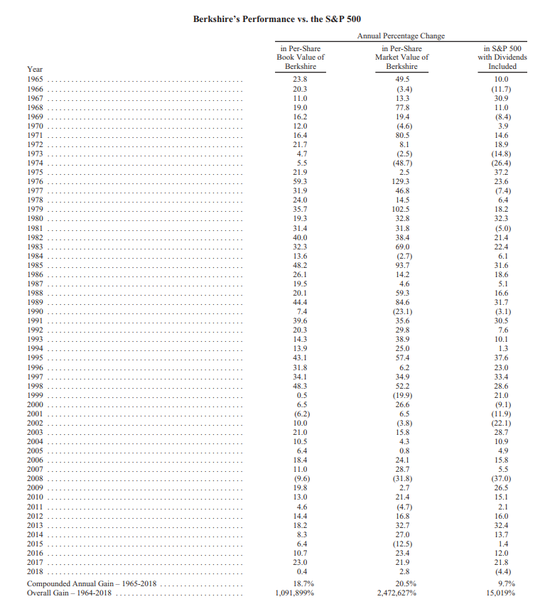

伯克希尔公司本身就极好地说明了短期的价格随机波动,可能掩盖长期的价值增长。在过去的53年当中,伯克希尔通过将盈利进行再投资并让其产生复利的方式创造了奇迹。

年复一年,我们砥砺前行。但是,伯克希尔股票仍然经历了4次重挫,以下就是惨案的细节:

时期 最高股价 最低 跌幅

1973.1月至1975.1 93 38 (59.1%)

1987.10.2至10.27 4250 2675 (37.1%)

1998.6.19至2000.3.10 80900 41300 (48.9%)

2008.9.19至2009.3.5 147000 72400 (50.7%)

这个表格为我反对借钱炒股提供了最有力的论据。因为完全无法预测短期内股票会跌到什么程度。

即使你借的钱很少,你的仓位也没有受到市场下挫的直接威胁,但你的头脑也许会受到恐怖的媒体头条与令人窒息评论的影响,从而惊慌失措。一旦心无静气,你就很难作出好的决定。

在接下来的53年里,我们的股票(以及其他公司股票)还将经历表格中出现的类似暴跌。不过没有人能告诉你这会在什么时候发生。就像红绿灯有时会直接从绿灯变为红灯而不会出现黄灯过渡。

然而,如果出现大幅下滑,他们将为那些没有债务负担的人提供非凡的机会。

现在是时候听一下Kipling的If这首歌了:

“如果所有人都失去理智,你仍能保持头脑清醒;

如果你能等待,不要因此厌烦,

如果你是个爱思考的人—光想会达不到目标;

如果所有人都怀疑你,你仍能坚信自己,让所有的怀疑动摇;

你就可以拥有一个世界,这个世界的一切都是你的。”

“打赌”已结束,并且给我们上了一堂很有价值的投资课程

去年,十年赌注进行到90%。在去年年度报告的第24 - 26页我已对2007年12月19日开始的赌博进行了详细介绍。现在,赌博已结束。我有了最后的结论,某些方面,这让我大开眼界。

我之所以下注有两个原因:(1)将我的318,250美元支出实现较大数额回报 - 如果事情按我的预期发展 - 将在2018年初分给奥马哈的Girls公司;

(2)宣传我的信念,即我的选择 – 近乎无手续费的标准普尔500指数基金进行投资 - 随着时间的推移,将会取得比大多数投资专业人士更好的回报。

这个问题是非常重要的。美国投资者每年向投资经理支付数目惊人的金钱,还往往会招致很多后续费用。总的来说,这些投资者是否能使他们的资金获得价值?投资者是否真正能从支出获得任何回报?

作为我的投资对赌对手,Protégé Partners选择了五只“基金中的基金”,并预计它将超过标准普尔500指数。这不是特例。这五只基金中的基金涵盖了超过200个对冲基金。

从本质上讲,Protégé作为一家对华尔街十分熟悉的咨询公司,它选择了五位投资专家,后者又聘请了数百名投资专家,每位投资专家管理着他或她自己的对冲基金。这个组合是一个精英团队,充满了才智,激情和自信。

五个基金中的基金的管理人员还拥有另一个优势:他们可以 - 也确实可以 - 在十年内重组他们的对冲基金投资组合,投资新的“明星基金”,同时退出那些表现欠佳的对冲基金。

Protégé的每一位经理都获得很多激励:基金的基金经理和对冲基金经理,都可以获得很大的收益,即使这些是因为市场总体向上而获得的收益。(自从我们掌控伯克希尔以来的43年里,标普500指数的上涨年份远超下跌年份。)

应该强调的是,这些业绩激励是一个巨大而美味的蛋糕:即使这些基金在这十年中造成了投资者资金损失,他们的管理人员却仍然会变得非常富有。因为这些基金每年要向投资者收取大约占2.5%的固定手续费,其中一部分费用给了基金中的基金的五个经理,剩下的给了对冲基金那200多位经理。

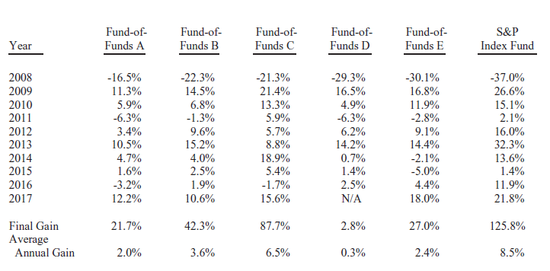

以下就是这场赌博的最终结果:

注:根据我与Protégé Partners的协议,这些基金中的基金的名字是不能向公众披露的。我从Protégé处获得了这些基金的年度审计。基金A、B与C的2016年数据被小幅修正。而基金D在2017年被清算,它的年度增长率是根据九年运营时间计算得出。

UfqiLong

这五只基金中的基金开端良好,在2008年都跑赢了指数基金,然后房子就塌了。在随后的九年里,这五只基金做为一个整体,每年都落后于指数基金。

我要强调的是,在这十年期间,市场行为并没有任何异常之处。

如果在2007年底对投资“专家们”进行调查,问他们普通股的长期回报率是多少,他们的答案很可能接近8.5%,即标准普尔500指数的实际表现。在当时的环境下,赚钱应该是很容易的。事实上,华尔街的专家赚取了巨大的利润。虽然这个群体赚钱了,但投资他们的人经历了一个“失落的十年”。

业绩有好有坏,但手续费永远不变。

这次打赌让我们得到另一个重要的教训。虽然市场通常是理性的,但偶尔也会变得疯狂。

抓住市场机会并不需要大智慧,不需要经济学学位或熟悉华尔街的术语,比如alpha与beta。

投资者真正需要的是不要理睬大众的恐惧与贪婪,而要把注意力集中在几个简单的基本面上。

愿意被其它人在很长时间里认为没有想像力,甚至愚蠢也是必要的。

最初,Protégé和我均购买了面值50万美元的零息国债,因为打了6.4拆,相当于我们每个人只花了318250美元,十年来这些国债便会按50万美元兑现。

这些国债没利息,但当时是打折卖的,如果持有到期,相当于年回报率为4.56%。Protégé和我当时没有考虑太多,只是想在2017年底到期后,将这100万美元交给获胜的慈善机构。

然而,在我们购买之后,债券市场发生了一些非常奇怪的事情。 到2012年11月,我们的债券 - 现在仍需要大约五年时间才能到期 – 按照票面价值的95.7%销售。以这个价格,他们的年度到期收益率不到1%。或者,确切地说,是0.88%。

考虑到可怜的回报,尤其是与美国股票相比,我们的债券已变成了一种愚蠢 - 真正愚蠢的投资。随着时间的推移,反映美国企业走向的标准普尔500指数,按照市场价值进行适当加权,每股收益(净值)的年收益率远超过10%。

2012年11月,我们考虑到标准普尔500股息的现金回报率为每年2.5%,约为美国国债收益率的三倍。而且这些股息几乎肯定会增长。除此之外,很多标普500公司都保留了巨额资金。

这些企业可利用其留存的现金扩大业务范围,或回购其股份。随着时间推移,任何一种方式都会大幅提高每股收益。

而且 - 从1776年以后的情况来看 - 不管现在的问题如何,美国经济都会向前发展。

2012年晚些时候由于债券和股票之间的估值错配,Protégé和我同意出售我们五年前购买的债券,并用所得款项购买11200股伯克希尔“B”股。结果就是奥马哈的Girls公司上个月收到了222万2279美元,而不是它最初希望获得的100万美元。

值得强调的是,伯克希尔自2012年以来并没有表现十分出色。但这并不需要十分出色:毕竟,伯克希尔的获利只需要打败收益仅为0.88%的债券,几乎可以不算是一个巨大的成就。

卖掉国债买进伯克希尔股票的唯一的风险是股市在2017年底之前可能会出现大跌。不过Protégé和我觉得这种可能性(总是存在)非常低。有两个因素决定了这一结论:伯克希尔在2012年末的价格比较合理及伯克希尔在5年内几乎肯定会发生大规模资产积累,这些投资在下赌注前已经确定。即便如此,为了消除转换带来的所有风险,如果在2017年底销售11200股伯克希尔股票没有产生至少100万美元,我同意弥补任何损失。

投资是一种放弃今天消费并试图在未来可消费更多的活动。“风险”是这一目标可能无法实现。

按照这个标准,2012年的“无风险”长期债券是一项长期投资风险远高于普通股的的投资。那时,即使2012年至2017年的年通货膨胀率为1%,也会降低Protégé和我所卖出的政府债券的购买力。

我想我很快会承认,在未来一天、一周甚至一年中,股票的风险都会比短期美国债券风险更大。然而,随着投资者的投资期限延长,假设股票以相对市场利率更合理的市盈率购买,美国股票的多元化投资组合的风险程度会逐渐低于债券。

对于长期投资者来说,包括养老基金,大学受捐赠基金和储蓄基金等,比较投资组合中债券与股票的比率来衡量其投资“风险程度”是一个可怕的错误观点。通常,投资组合中的高等级债券会增加风险。

我们此次赌博的最后一个教训是:坚持做出重大而“容易”的决定,并避免过度交易。

在这十年里,200多位对冲基金经理几乎肯定做出了数以万计的买卖决定。这些管理者中的大多数人无疑认真考虑了他们的决定,而且他们认为这些决定都是有利的。

在投资过程中,他们学习了10-K表格,采访了管理层,阅读了贸易期刊,并与华尔街分析师进行交流。

与此同时,Protégé和我既不倾向于研究,也不依靠洞察力和才华,我们在这十年中只做了一种投资决定。我们只是简单地决定以超过100倍收益的价格出售我们的债券投资(售价为95.7/收益为0.88%),即那些“收益”在随后的五年内不可能增加的债券。

我们出售债券是为了将我们的资金转移到一种单一的证券 - 伯克希尔的股票中,这一证券拥有一个多元化的坚实业务组合。

在留存收益的推动下,伯克希尔的价值年增长率不大可能低于8%,即使我们在表现平平的经济环境下也是如此。

在完成这一幼儿园式的分析之后,Protégé和我进行了上述转换并放松下来,我们相信随着时间的推移,8%肯定会击败0.88%,优势极其明显。

(注:以下是有关2018年股东大会在时间和地方等方面的通知,与巴菲特投资理论无关,略去。)

董事会主席沃伦-巴菲特

2018年2月24日

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

13 14 15 1624. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

25 26 27 28 29 30 31 32

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

37 38 39 40 41 42 43 44 45 46 4748. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

61 62 63 64

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

73 74 75 76 77 78 79 8084. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

85 86 87 88 89 90 91 92 93 94 9596. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

109 110 111 112120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

121 122 123 124 125 126 127 128

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133 134 135 136 137 138 139 140 141 142 143144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

157 158 159 160

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

169 170 171 172 173 174 175 176180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

181 182 183 184 185 186 187 188 189 190 191192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

229 230 231 232 233 234 235 236 237 238 239

🔴

249. 美国股神沃伦巴菲特致股东公开信--2018年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

265 266 267 268 269 270 271 272276. 美国股神沃伦巴菲特致股东公开信-2025年-3: 一项重要的美国纳税纪录被打破

277 278 279 280 281🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口-3

股东会对话美国股神沃伦巴菲特-2024-12:慈善资助爱因斯坦医学院

🔥 相关精选

投資大師查理芒格Charlie Munger在商业播客Acquired談論投资观点经验和教训-4