2023-03-03 , 7802 , 104 , 154

美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数-2

桑伯恩地图公司

(1960年)去年,有人提到占到我们净资产 35%的一笔数额很大且不同寻常的一项投资,同时,人们还议论说,我希望这项投资包括在 1960 年度投资中。这种希望被物化了。可能你对这么大数目的投资历史感兴趣。

桑伯恩地图有限公司从事出版以及美国所有城市详细地图的不断修正工作。比如说,仅奥马哈的地图册就可能重达 50 磅,对每一处的建筑都做出了仔细而准确的说明。通过用糨糊粘住需要修改的地方对原地图进行修正,在涂过糨糊的地方标明新的建筑物的名称,业主的变换、新的消防设施的配置,建筑材料的变换,等等。这种变动几乎每年都要在地图上标出, 当地图不能进一步通过用糨糊粘住需要修改的地方时,新的地图就要重新出版一次,地图每隔 20 年~30 年就要更新一次。对于奥马哈的消费者来说,每年花在修正地图上的费用大约有 100 美元。

详细的信息表明街道下面总水管的直径,消防栓所在位置,屋顶的构成等,所有这些对火险公司至关重要。位于中央办公室的保险业的各个部门,可以通过遍及全国的代理人对企业进行价值的评定。其理论是“一幅照片顶得上一千句话”,这种价值的评定方法将决定风险是否得到正确的估价,这个地区大火灾发生的频率,合理的再保险程序等。尽管地图也出售给保险业以外的顾客,比如说像一些公用事业、抵押公司和评税权威人士,桑伯恩公司大部分的业务对象是大约 30 家保险公司。

75 年来,桑伯恩公司一直以一种多少有些垄断的方式进行经营,每年实现的利润几乎全然不受经济衰退的影响,不需任何销售方面的努力就能达到。

在公司的早期经营阶段,保险业担心桑伯恩公司如此高的利润,会使得许多保险公司的重要人物进入到桑伯恩公司的董事会,担当公司的监察人员。

20 世纪 50 年代早期,保险业一种被称为“梳理”的竞争性方法对桑伯恩公司造成了巨大的

冲击,使得地图业从 20 世纪 30 年代的后期年平均 50 多万美元的税后利润,下降到 1958

年和 1959 年的不足 10 万美元。考虑到这个阶段经济向上偏压的特点,这种竞争性方法使得这家规模大,且具有稳定赚钱能力的大商业几乎全军覆没。

然而,在 20 世纪 30 年代早期,桑伯恩公司开始积累证券清单。这对商业来讲没有资金要求,所以,任何未分配的利润都可以被用于这个计划。一段时间之后大约投资了 2 500 万美元,一半投资于债券,另一半投资于股票。这样特别是在最近 10 年,在地图业经营不景气的时候,证券清单却赢利丰厚。

下面让我解释一下这两个因素间极端的分歧。1938 年,当道琼斯工业指数在 100~120 之间的时候,桑伯恩公司的股票以每股 110 美元的价格售出。1958 年,当道琼斯工业指数在 550左右时,桑伯恩公司的股票的价格只有 45 美元。但是与此同时,桑伯恩公司的证券清单从每股 20 美元上升到每股 65 美元。实际上,这就意味着,1938 年购买桑伯恩公司股票的人在商业和股票市场萧条低迷的状况下,为报纸业 90 美元一股的股票上添加了积极价值,在1958 年强有力的经济气候下,对同一家出版业股票的估价则是股价不足 20 美元股票,购者不愿意多付 70 美分,因为投资出版业的证券清单参加合伙经营却没有任何收益。

这是怎么一回事儿呢? 不论是 1938 年还是 1958 年,桑伯恩公司拥有很多对于保险业来讲有实际存在价值的信息。再现这么多年来他们收集的详尽信息,将花费他们上千万美元。尽管 保险公司实行了“梳理”政策,5 亿多美元的火灾保险费由“制图”公司承担。但是,出售、包装桑伯恩公司的产品、信息的手段多年来一直未变,最后这种惯性从收益中体现出来。

证券清单经营得如此成功这件事情,在大多数董事的眼中对出版业东山再起的必要性减少到最低限度。桑伯恩公司每年的销售额大约在 250 万美元,同时还拥有价值 700 万美元的可销售债券。来自证券清单的收益是丰富的,公司没有任何经济上的后顾之忧,保险公司对地图的价格感到非常满意,股东们依然在分红。但是,这些股息在 8 年的时间里削减了5 次,尽管我可能永远都不会找到任何适合削减员工工资和董事们以及委员会费用的建议纪录。

在我进入到董事会以前,14 位董事中有 9 位是保险业中身居要职的人,在 10.5 万股已公开发行的股票中他们只拥有 46 股。尽管他们在一些大公司里都担任重要职位,公司还是建议用金融手段使他们至少购买一定数量的股票,在这个群体中拥有股票最多的是 10 股。在几种情况下,与他们所拥有的投资组合相比,保险公司所拥有很少的股票数量仅仅是象征性的 一点投资。在过去的 10 年中,在任何和桑伯恩股票相关的交易中,保险公司都是惟一的卖主。

第 10 位董事是公司的律师,他持有 10 股股票;第 11 位董事是一个银行家,他也拥有 10股股票,他清楚地意识到公司所存在的问题并积极地把问题指出来,后来他又购买了一些股票。 接下来的两位董事是桑伯恩公司的高级职员,他们拥有大约 300 股股票,这两个高级职员有很强的工作能力,他们意识到了公司中存在的问题,但是,董事会只安排他们担任一些辅助性的工作。最后一名董事是桑伯恩公司故去的总裁的儿子,总裁的遗孀拥有 15000 股股票。

UfqiLong

1958 年后期,故去的那位总裁的儿子对公司的趋势感到不满意,要求担任公司的第一把手, 在他的要求遭到拒绝后,他向公司递交了辞职书,公司准予了他的辞职。随后我们出价购买他母亲所拥有的股票,我们做成了这笔交易。当时另外还有两笔数量很大的股票,一笔大约有 1 万股,另一笔大约有 8000 股。这些人对当时的情况很不满意,非常希望撤出他们在报 纸业的投资,我们也是如此。

最后,通过市场公开购买的方式,我们拥有的股票数量达到 24000 股,以三家为代表的总量上升到了 46000 股。我们希望能把这两种商业分开,实现有价证券的公平价值,努力工作以重新恢复出版业的赚钱能力。看起来这是一个真正的机会,我们可以通过利用桑伯恩公司丰富的原材料资源,再加上利用电子技术把这个数据转换成顾客利用率最高的形式来增加地图的利润。

董事会中对于任何形式的变动,都会有很多人表示反对,尤其是当这种变动是由一个“局外 人”发起的时候,情况更是如此,尽管公司的管理完全符合我们的计划,管理专家布斯、艾 伦和汉密尔顿为我们推荐了一个类似的计划。为了避免代理人之间发生争论,以及由于桑伯恩公司大部分的资金都投入了蓝筹股而造成时间上的拖延,按照当时的价格,我们对蓝筹股并不看好,我们制定出这样一个计划,即所有想撤出的股东都按照公平的价格结清。证券交易委员会对这一计划的公正性表示赞同。桑伯恩公司大约 70%的股票,其中涉及 1600 名股 东的半数,都按照公平价格转换成了有价证券组合。最后,出版业只剩下 125 万美元的政府及市政公债作为准备金。公司潜在的 100 多万美元的资金收益税被免除。留给未走的股东们的资产名义价值也有所上升,每股股票的赢利额有大幅度提升,股息率也得到了提高。

有必要说一下,上面这个小小的情节剧对这项投资经营做出了非常简短的描述。但是,考虑到我们的有价证券运行情况以及在短时间内,比如说一年的时间,检验我们的运行结果的无效性,它却强调了保守秘密的必要性。这种“可操纵性局面”是非常罕见的。我们基本的生意是买入估值偏低的债券,然后在估值偏低的行情被调整过来,再加上在“特殊情况”方面 的投资,即利润的获得是依靠大家的努力而不是市场行为的情况下再把股票抛出去。在这个意义上,合伙公司的资金继续上升,在“可操纵性局面”中能够得到更多的机会。

大约在一周之内,审计师将把你的财务决算以及税款信息寄出去。如果你对他们的报告或是我的信有任何问题的话,一定要告诉我。

沃伦 巴菲特

1961-1-30

🔗 连载目录

4. 美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

4. 美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

5. 美国股神沃伦巴菲特致股东公开信--1960年:我宁愿接受过度保守带来的惩罚

6. 美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数

🔴 7. 美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数-2

8. 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

8. 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

9. 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成-2

10. 美国股神沃伦巴菲特致股东公开信--1963年:保证给予一定回报率的承诺都毫无意义

11. 美国股神沃伦巴菲特致股东公开信--1964年:合适的买入需要时间

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

13. 美国股神沃伦巴菲特致股东公开信--1966年:多样化投资的误区

13. 美国股神沃伦巴菲特致股东公开信--1966年:多样化投资的误区

14. 美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

14. 美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

通宇通讯董事长吴中林竟借账号炒自己股票 其妻已加入澳大利亚国籍 0

通宇通讯董事长吴中林竟借账号炒自己股票 其妻已加入澳大利亚国籍 0

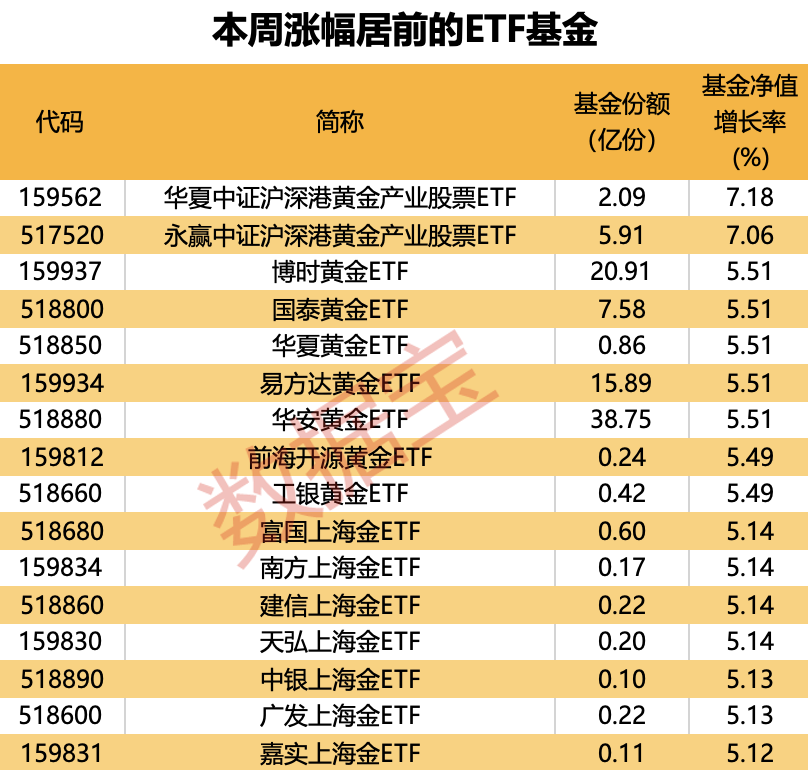

太罕见,黄金ETF领涨霸屏,多只基金规模创新高!这两类基金获热捧 0

太罕见,黄金ETF领涨霸屏,多只基金规模创新高!这两类基金获热捧 0

🔥 相关精选

中国太保寿险重庆分公司理赔案例获评重庆保险业2023年度典型理赔案例 0