2023-03-29 , 8232 , 3391 , 136

美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,

在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现问题,

联准会于是建立一道防火墙将有问题的金融机构隔绝开,但是在保险业或是衍生性金融商品交易,却没有类似中央银行的控管机制来防止骨牌效应的发生,在这些产业,一家原本体质不错的公司很有可能因为其它公司发生问题而受到拖累,

当这种连锁反应的威胁存在在产业中时,就绝对有必要尽量降低彼此间的牵连,这正是我们目前在再保业采取的做法,同样这也是我们选择退出衍生性金融商品交易的原因之一。

许多人声称衍生性金融商品交易可以有效降低系统风险,透过这类交易让原本无法承担特定风险的人可以将风险移转到他人身上,这些人相信衍生性金融商品成为稳定经济的力量、让商业交易得以遂行同时降低个别参与者的变量,

就个体层面而言,他们的说法或许确是事实,就像是在伯克希尔,我有时也会搭配一些大规模的衍生性金融商品交易好让某些投资策略得以遂行。

然而查理跟我本人认为,以总体经济的角度来看,这却是相当危险,而且风险更有日益加重的趋势,大量的风险,尤其是信用风险,目前已逐渐累积在少数几家衍生性金融商品交易商身上,而且彼此的交易更是相当频繁,这使得一家公司在发生问题后,将很快地传染给其它公司,到最后这些交易商将积欠非交易商的交易对方钜额欠款,而这些交易对方,

如我刚刚提到的,由于彼此关系过于紧密,将导致一个单一事件让他们同时出现问题,(比如说电信产业的崩溃或者民间电力事业的价值大幅减损等),关联度过高-在问题浮现时,便有可能引发系统性的风险。

就像是1998年大量从事高杠杆操作衍生性金融商品的避险基金-长期资本管理公司LTCM就搞得大家焦头烂额,最后使得联准会不得不火速施出紧急援助,在后来的国会听证会中,联准会官员坦承当初若非他们介入,这家名声响亮但仅有数百名员工的神秘公司LTCM,很有可能对于美国资本社会的稳定造成极严重的威胁,

换句话说,联准会之所以甘冒大不讳打破惯例介入干预,完全是因为主事者害怕类似的事件会发生在其它金融机构的身上进而引发骨牌效应,而这次的事件虽然导致大部份固定收益市场一度瘫痪达数个星期之久,但个人认为,这还不是最坏的状况。

在所有衍生性金融商品中,全收益交换是LTCM经常使用的工具之一,这类的合约使得该公司可以运用100%的杠杆在各种市场进行套利,也包含股票市场,举例来说,合约的一方A,通常是一家银行,必须投入百分之百的资金买进股票,而在此同时,合约的另一方B,却可以不必投入任何资金,B公司就可以约定在未来的某个日子时,取得或负担A银行所实现的利益或损失。

这类全收益交换合约竟然连保证金都可以不需要,除此之外,其它种类的衍生性金融商品也严重危害到主管机关抑制银行、保险公司及其它金融单位采取高杠杆及风险控管的强力铁腕,同时,即便是经验老道的投资者及分析师在看到这类布满衍生性金融商品交易公司的财务状况时,也束手无策,记得当查理跟我自己在看完几家大型银行有关衍生性金融商品交易冗长的财务报表附注时,我们唯一可以确定的是我们根本就不晓得这些金融机构到底承担了多少的风险。

衍生性金融商品交易鬼怪现在已从仙朵拉瓶子中窜出,而这类交易还会继续以各种不同形式自我复制,直至这个祸害所造成的危害为众人所知时为止,它们的危险程度从近年来弥漫在电力能源产业的几件个案可以略窥一二,在事件发生之后,衍生性金融商品交易急速减少,然而在其它产业,衍生性金融商品交易却照样毫无节制的急速扩张中,中央银行及美国政府到目前为止依然找不到有效克制的办法,甚至连监控这些合约所构成风险的机制都没有。

查理跟我相信伯克希尔依然是所有股东、债权人、保户及员工最坚强的财务堡垒,

我们对于任何可能的潜在重大意外都戒慎恐惧,或许对于长期性衍生性金融商品的大量交易及钜额膨胀的无担保应收款项的保留态度,让我们看起有点过虑了,但我们还是认为衍生性金融商品是财务金融的毁灭性武器,其所带来的危险,虽然是潜在不可知,但绝对是致命的可能。

股票投资

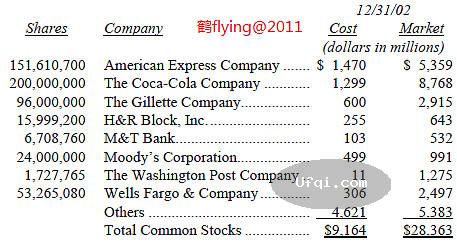

下表是伯克希尔 2002年市价超过5亿美元以上的股票投资。

UfqiLong

在股票投资方面,我们依旧没有什么动作,查理跟我对于伯克希尔目前主要的持股部位越来越感到满意,一方面由于被投资公司的盈余逐渐增加,同时间其股价反而下滑,不过现在我们还是无意增加持股部位,虽然这些公司的前景都相当不错,但截至目前为止,我们还是不认为他们的股价有受到低估的可能。

我们认为,这种看法也适用于一般的股市,尽管股市连续三年下跌,相对**增加了投资股票的吸引力,但我们还是很难找到真正能够引起我们兴趣的投资标的,这可谓是先前网络泡沫所遗留下来的后遗症,而很不幸的,狂欢之后所带来的宿醉截至目前而止仍然尚未完全消退。

查理跟我现在对于股票退避三宿的态度,并非天生如此,事实上,我们非常喜欢投资股票,我是说如果可以以合理的价格进行的话,在我个人61年的投资生涯中,大约有50个年头以上,都有这样的机会出现,我想以后也还会有相当多类似的机会,只不过,除非是我们发现至少可以获得税前10%报酬的机率相当高时,(在扣除企业所得税后,净得6.5%到7%的报酬),否则我们宁可在旁观望,虽然必须忍受短期闲置资金不到1%的税后报酬,但成功的投资本来就必须要有耐性。

所幸,去年我们得以将部份资金运用在一些不错的垃圾债券及债权投资之上,至去年底我们在这方面的累计投资金额增加了6倍,达到83亿美元之谱。

投资垃圾债券跟投资股票在许多方面相当雷同,两者都需要评估价格与价值比,并在成千上万个标的中挑选出少数风险/报酬比率最佳者,当然两者在原则上也有许多明显的不同,在投资股票时,我们预期每一笔投资都会成功,因为我们已将资金锁定在少数几家财务稳健、具备竞争优势并由才干诚信兼具的经理人所经营的公司身上,如果我们以合理的价格买进这类公司时,损失发生的机率通常非常小,确实在我们经营伯克希尔的38年当中(扣除通用再保与GEICO的投资),投资获利的个案比起投资亏损的比例约为100比1。

但在投资垃圾债券时,我们面对的企业体质就比较差了,这些公司通常都背负大笔的负债,同时所处产业的投资报酬率都相当低,此外管理当局的素质有时也有问题,其利益有时甚至与债权人相冲突,因此我们预期这类投资难免会出现亏损,所幸到目前为止,我们在这部份的投资绩效还算相当不错。

(待续, To be contd)

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

167. 美国股神沃伦巴菲特致股东公开信--2002年-5:不当的名词是正确思考的敌人-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

169. 美国股神沃伦巴菲特致股东公开信--2002年-7:不当的名词是正确思考的敌人-4

170. 美国股神沃伦巴菲特致股东公开信--2003年:想要成为一个赢家,就是与其它赢家一起共事

171. 美国股神沃伦巴菲特致股东公开信--2003年-2:想要成为一个赢家,就是与其它赢家一起共事-2

172. 美国股神沃伦巴菲特致股东公开信--2003年-3:想要成为一个赢家,就是与其它赢家一起共事-3

173. 美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹!

173. 美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹!

🔴

174. 美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

175. 美国股神沃伦巴菲特致股东公开信--2003年-6:公司治理

176. 美国股神沃伦巴菲特致股东公开信--2003年-7:公司治理-2

177. 美国股神沃伦巴菲特致股东公开信--2003年-8:公司治理-3

178. 美国股神沃伦巴菲特致股东公开信--2003年-9:公司治理-4

179. 美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

179. 美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

181. 美国股神沃伦巴菲特致股东公开信--2004年-3:CEO的薪资报酬绝对是公司治理最关键的指针之一

182 183 184 185 186 187 188 189 190 191192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

2010年的房地产调控,我们收获了什么?写在房价暴涨前-61

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

🔥 相关精选