2019-10-03 , 109 , 14 , 288

【四】 死亡之债

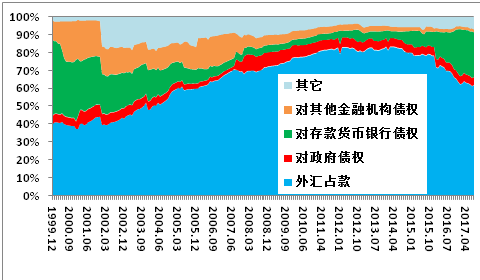

在上一章里我们已经讲过,商业银行在获得存款(最典型的存款其实就是央行以人民币兑换各经济主体手中的外汇而来的外汇占款),或者直接获得央行的借款之后,它一定会拿出去借贷,并通过反复的借贷行为而推高表面上的货币总量。从这一点上来看,商业银行的借贷行为越频密,货币总量当然就越大,货币乘数当然也就越高。

然而对这一系列的过程而言,问题的关键在于:银行的钱要能借得出去才行,也就是说,银行必须找到适格的借款人。实在是找不到人借钱的时候,所谓的“适格”要求就会降低,甚至被无视。

就好像美国引发金融海啸的次贷危机似的,美国当时已经找不到有钱人买房了,于是就把钱借给穷人,让根本就不可能还得起钱的穷人买房,号称“次级贷款”。最后整条借贷链断裂,次贷危机爆发。

但是,请注意这个但是,在某些时刻,可能连不适格的借款人都找不到,银行拿着钱,根本就贷不出去,到这种时候,整个金融体系会因此停滞,货币乘数会因此丧失成长性,而整个债务体系,就会因此陷入死亡境地。

在第三章里给出了中国1990年至今的货币乘数数据,大家都已经知道,我国货币乘数的增长,是从2008年开始,自此之后,中国就走上了以债务膨胀推动经济发展的不归路。而在上表里,给出了2007年至今的居民贷款和企业贷款的演化数据。

从2008年开始,居民贷款占总贷款的比值就不断上升,从2008年的17.8%,一直上升到今年8月份的31.5%,增加了13.7个百分点;而企业贷款占总贷款的比值则不断下降,从2008年的82.2%一直下降到今年8月份的65.2%,下降了17个百分点。由此可见,08年之后,我大中国最主要的借款人,就是居民!就是我大中国所谓质朴节俭的国民!

在这里必须解释一下的是,居民贷款和企业贷款的合计占比,从2010年之后就不再是100%了,这是由于央行的信贷收支表里此后出现了一个新的统计项目:境外贷款。这指的是中资企业为了向国外投资,向中资银行申请的贷款,主要是外币贷款。

从2010年到2016年,境外贷款的规模一直维持着小幅度增长,占总贷款的比值从1.6%稳步增加到3.8%。2017年之后,伴随着外汇储备的减少,我国开始实施严格的外汇用途管制,限制企业在国外投资行为,因此境外贷款的占比又进入了缓慢下降的通道,到2017年8月下降到3.3%。

好吧,这么一总结的话,08年之后,中国的企业逐渐就丧失了借贷能力,而填补空白的,主要就是居民贷款,其次是对外投资贷款。对外投资这一块这里不去说它,基本上都打了水漂,没有给国内带来任何正面收益。这里着重讲述的是:企业贷款能力下降,以及居民贷款的暴增,这两件事合在一起,对我大中国而言,到底意味着什么。

上表给出了中国自2007年至今,规模以上工业企业的资产负债率及利润率演变。从2007年到2011年,负债率就在57-58%之间反复纠结,这显示在此期间,工业企业的借债能力已经达到了极限,已经无从增长了。

2011年之后,工业企业的资产负债率开始缓慢而坚定的下降,到2017年7月份已经下降到了55.8%,较2011年峰值期的58.1%下降了2.3个百分点。而企业盈利能力方面,工业企业的资产回报率,从2011年峰值的9.1%一直下降到2016年的谷值6.4%,减少了2.5个百分点。盈利能力持续下降,反过来当然也会压制企业的借债能力。

工业,是一切社会财富的源头。工业企业逐步丧失了盈利和借债能力,开始了装逼派经济学家经常说的“修复资产负债表”的过程(我跟你们讲,这种故意把简单的道理用一个装逼的名词来讲的经济学家,全是蠢货,无例外。他们的文章也全是垃圾,无例外),降低资产负债率成为不得不为的选择,那么,全社会的所有企业,当然也会逐渐丧失借债能力。

今年以来,由于供给侧改革的影响,原材料价格暴涨,带动了一大批工业链上游的矿产开采及加工企业恢复了利润,所以截至7月份整体的工业企业资产回报率达到了3.9%,如果这种趋势可以维持,简单的计算,全年的工业企业资产回报率能达到7%左右,也算是跟2016年比起来有了一些回升。

但是,请注意这个但是,问题的关键在于:到今年下半年之后,原材料价格的暴涨总归会传导到下游企业生产的最终消费品身上,并将由我大中国的全体国民来共同承担消费物价上涨的后果。而就是本文必须正面回答的问题:我大中国国民,从2008年至今,以借债买房的形式撑起了我大中国脆弱的金融体系,已经撑了足足9年半了。到今时今日,我大中国的老百姓,还能不能承受消费物价的剧烈上涨?老百姓的棺材本,还能支撑多久?

下表是我大中国城镇居民自1990年至今的收支结余数据。本文是年度长文,当然要投入更多的精力,将居民的棺材本挖掘得更加精细,所以我不辞辛劳的将数据一直整理到了1990年。对于这个数据里的数据概念我先做个解释:可支配收入是税后净收入,它是抽样调查结果,不仅包括居民的工资收入,也包括财产性收入(比如炒股投资挣到的钱)或者其他偶得收入。

当然,有些喜欢抬杠的哥们声称还有一部分地下收入,比如贿款没计算在内。好吧,确实如此,不过有资格享受这种收入的精英,占我大国民的人口比例连千分之一都没有,对本文的计算过程不会造成任何影响,各位屌丝就不要再为老赵家操心了。

而居民的消费性支出,指的是居民为了维持生存必须的衣食住行方面的支出,其中的“住”,指的是水电物业费或者房屋租金类的开支,不包含购房按揭类开支,我再强调一次,不包含购房按揭类开支。可支配收入减消费性支出,剩下的结余部分,就是各路高端商家紧盯着的钱。城镇居民可以拿来进行奢侈型消费,用于投资,用于购买保险,以及最重要的,用于购房。

(说明一下,今年上半年的城镇常住人口数为估算值,按此前的人口增幅,半年增加一千万,不算少了。)

1990年代初期城镇居民收支结余有过一段快速上涨时期,不过阅读过前几章的朋友已经知道了,这只不过是因为当年酷烈的通胀带来的数字上的上涨,并没有什么实际上的意义,到95年之后,收支结余增幅就逐步降低,2000年跌到3.6%。

2001年之后中国加入世贸,中国经济高速发展,一直到2013年,居民收支结余增幅始终维持在高位。2013年,我国的债务危机再次爆发,钱荒发作,当年度的居民收支结余增幅跌到了1.1%,几乎丧失了增幅。此后的收支结余增幅就在10%左右挣扎,今年上半年的同比增幅也就是10.7%。

接下来我要给出的计算过程,是城镇居民历年的购房支出。我国大致是从1998年开始逐步放弃此前的福利分房制度,启动商品房改革,步入商品房时代,因此一直到1998年,我大中国国民的收支结余的大部分都可以作为棺材本存起来。98年之后,一切都变了,购房逐渐成为我大中国国民最大的支出项目,没有之一。

上表我设了一个简单的数学模型。当年度的购房首付统一设置为3成,并统一设置为20年的等额还本法;98年至今我国的按揭利率有过很大的起伏,在此统一平滑设置为6%;且当年度的购房款只考虑首付,不考虑当年度的还本付息支出。当然这种算法会造成总支出的低估,不过以20年的周期来计,差别也不大。

在进行下一步的数据推演之前,我必须对上表的计算结果进行一次验算:从1998年至今年6月份的商品房总销售额77.39万亿,而居民的本金支出合计35.24万亿,两相抵扣,剩余应偿还的本金为42.15万亿。截至今年6月底银行的居民贷款余额规模为37.16万亿,再加上4.86万亿的全国公积金贷款余额,合计42.02万亿。两者几乎严丝合缝,形成了完整的逻辑闭环。这意味着这种算法完全没有逻辑上的错误,经得起现实检验。

接下来,我会以上表数据为基础,与城镇居民的收支结余数据进行对比,我们重点需要观察的是:购房开支,占居民收支结余之间的比值演变情况。

UfqiLong

1998年,中国刚刚开始恢复商品房供应的时候,当年度城镇居民收支结余的18.9%被拿去买了房,而计算累计口径的话,从1990年累计存下来的棺材本,只有4.1%拿去买了房。

到2008年,居民部门的贷款即将支撑起整个脆弱的金融体系的时候,当年度的购房负担率达到了56.7%,而累计购房负担率达到了45.8%。这意味着城镇居民已经有近一半的棺材本进入了房地产市场。好吧,这个时候也还好,也不算特别惊恐。此后居民的购房水平持续上升,2010年的当年度购房负担水平就达到了80%。

高达8成的居民收支结余流入房地产领域,这个时候的房地产业如果称不上支柱性产业,那其他产业简直连站出来说话的资格都没有。地产对居民财富的大幅度吞噬终于引起我大中国政府的重视,此后中国的房地产调控开始常态化,居民的购房负担率进入了起伏波动状态。

2013年达到88.7%的高位之后,遭遇中国第二次债务危机引发的钱荒冲击,到2015年算是下降到了84.5%,然而这一年的年底,面对股灾之后的一地鸡毛,我大中国已经无法可想,只能继续依靠居民借债买房来维持经济,于是在国家层面提出了“地产去库存”的口号,所有针对房地产的调控政策都被废弃,整个金融系统的资金大量涌入地产领域,到2016年底,城镇居民的当年度购房负担率剧烈上升到惊人的95.4%,这意味着居民除了维持生存的必须开支之外,几乎全部的剩余资金都拿去买房了。

这真是一个非常可怕的数据,简直是让人不寒而栗。与此同时,2016年居民的累计购房负担已经上升到74.5%。毫无疑问,到这个时候,购房开支已经到了居民的极限值,几乎没有上升的余地了。

再来看今年上半年的数据,居民的本年度购房负担率似乎出现了较大幅度的下降,只有83.6%(我为什么要说只有?超过8成事实上已经很恐怖了),然而这其实是由于居民收支数据的季度性差异特征造成的:收入方面,一季度的居民收入由于年终奖的集中发放会带来一波上涨,而居民的重大支出则主要发生在下半年。

以2016年为例,全年的收支结余10537元,而上半年的数据为5772元,占全年的比值为55%。今年上半年城镇居民的人均收支结余数据6391元,按55%的比例来推算,则今年全年的收支结余为11620元。接下来,我们假设今年下半年的房地产市场销售规模不再暴增,与上半年保持一致,则全年的商品房销售额118304亿。据此我们可以据此推算出今年的购房负担率数据:

全体城镇居民的购房的合计本金支出60508亿,利息支出27026亿,合计支出87534亿。虽然今年相当多的城市都出现了逆城市化的特征,都在驱离低端产业人口,但我们依然假设城镇居民的总量会持续上升,全年增加2千万城镇常住人口,到达8.13亿,8.13亿人口×11620人均收支结余=94471亿。

如此我们可以得出关键的数据:即便是我们在城市化的问题上保持如此乐观的态度,并对下半年的房地产市场销售持相对平淡的态度,则今年的购房负担率依然会达到92.7%(87534/94471),而居民的累计购房负担率,将会在年底达到81.9%。而如果下半年的房地产市场维持从去年至今的暴涨之势,且城市化的速度放缓的话,那么,今年的当年度居民购房负担率,是可以直接破百的。

无论如何,这也已经是极限了。依靠居民借款买房,支撑起整个脆弱的金融体系的路,到今时今日,不管你们怎么不服气,总归已经走到了尽头。但问题到这里并没有结束。我们不要忘记本章重点关注的问题:到今时今日,我大中国的老百姓,还能不能承受消费物价的剧烈上涨?老百姓的棺材本,还能支撑多久?

很遗憾,已经不行了。在被房地产吞噬了超过9成的当年度居民收支结余,超过8成的累计结余之后,我国的老百姓,已经没有任何余力承受高物价的冲击了。

一旦原材料价格的暴涨浪潮传导到下游消费品市场,那么,整个国民经济体系将会遭遇无法言喻的酷烈冲击。整个债务链条将会瞬间崩断,这个后果根本无法承受。你们熟悉的这个静谧的世界将会在一夜之间消失;而一个全新的世界,一个你们难以想象的新世界,将会以你们无法抗拒的速度展现在你们面前。

-R/a2SN

🔗 连载目录

🔴 4. 两脚羊殇歌--2017开不动的印钞机-4:死亡之债

6. 为谁悲鸣? 评《两脚羊殇歌--2017开不动的印钞机》-2

7. 为谁悲鸣? 评《两脚羊殇歌--2017开不动的印钞机》-3

8. 为谁悲鸣? 评《两脚羊殇歌--2017开不动的印钞机》-4

10. 转折点上的中国经济:中等收入陷阱-2:供给侧四大措施

11. 转折点上的中国经济:中等收入陷阱-3:创新的认识误区

12. 从投资不振看“增长陷阱”

🤖 智能推荐