2019-10-03 , 111 , 101 , 271

[编按] 前文刊发后,引起较大范围的反响,也引发大量的讨论。如下是具有代表性的一篇,且同样引用了大量的数据和深入地探讨和分析,不论其观点及结论如何,治学、作文的风格和态度,值得一读.

一、原文的核心逻辑

(一)货币信用的基础

(二)人民币信用基础的演化

(三)2008年后央行的应对措施与实效

(四)作者的结论--“最后的殇歌”

二、对原文章的分析

(一)关于货币信用

(二)利润极大化----货币稳定的死敌

(三)丧钟为谁而鸣?

三、沉舟侧畔

四、病树前头

----

一、原文的核心逻辑

(一)货币信用的基础

货币之所以能被社会成员接受,靠的是其信用。早期的货币信用建立在贵金属的基础上,而英镑、美元的信用建立在政府信用的基础上。

(二)人民币信用基础的演化

1、1986年至1994年,人民币的信用建立在中国政府的信用上。而中国政府的信用不被接受,导致黑市价格盛行。“到1993年,中国经济终于走到了崩塌边缘”。

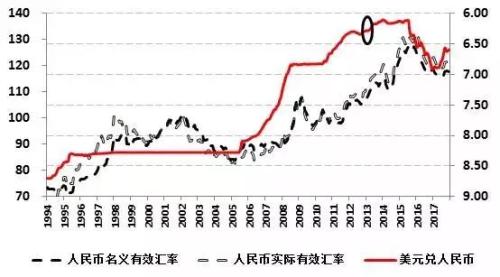

2、1994年到2008年,人民币的信用逐渐建立美元信用的基础上,人民币的发行量主要取决于央行的外汇储备量(央行自有资产中,外汇占款的比重从1994年的24.2%一路上升,到2008年达到77.2%)。其间,“2001年底我大中国加入世贸,算是彻底打开国门,并完全放弃了主权货币地位。”。于是“外资的涌入解救了中国,资金链濒临崩塌的央行获得了庞大的外汇输入,就此变得财大气粗。”“人民币获得了美元的完全信用加持,牛气冲天,汇率不断升值”。

3、2008年美国金融危机,“美联储推出了大规模的QE计划,也就是大规模印钱,向金融系统补充流动性,但依然不够应付灾难。”“美元就此大规模回流”,央行资产中外汇储备占比2014年3月达到峰值83.32%,此后一路下滑,到2017年8月跌倒61.35%。这对人民币的信用基础提出了严峻的挑战。

文章的以上论述,基于1986年至2013年的“央行历年资产表”。我去查历年的《中国统计年鉴》从2010年开始提供“货币当局资产负债表 (年底余额)”,起始年份为2008年。

国家统计局网站从2007年开始提供“货币当局资产负债表 (年底余额)”( http://data.stats.gov.cn/easyquery.htm?cn=C01 )。

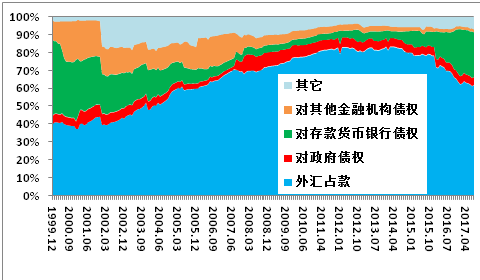

中国人民银行网站从1999年12月开始,逐月提供“货币当局资产负债表”。不知此文中1999年以前的数据来自何处,或许作者经其它渠道获得。我根据中国人民银行网站提供的数据,作出的央行资产主要结构演化图如下:

数据告诉我们,央行资产中:

外汇占款比重1999年12月为39.78%,此后一路上升,到2014年4月达到其峰值83.32%;此后一路下滑,到2017年8月降到61.96%。

对存款货币银行债权比重为43.49%,此后一路下滑,到2007年1月降到5%以下;直到2014年8月,都维持在5%附近,此后明显回升,到2017年8月已达24.82%。

对政府的债权占比大体维持在5.2%附近,其间有两次大的波动。一次是从2000年12月的4.02%急升至2001年2月的7.54%。此后波动下降至2007年5月的1.94%,到2007年12月又急升至9.65%。此后缓步下降至2017年8月的4.4%。

对其他金融机构债权占比1999年12月为10.84%,到2000年10月急升至23.17%。这期间金融业最大的事件是国家成立了中国华融、中国长城、中国东方、中国信达四家资产管理公司,分别接收从中国工商银行、中国农业银行、中国银行、中国建设银行剥离出来的不良资产。此后占比下滑,到2005年4月降至10.45%。

到2006年5月又波动上升至17.98%。其背景是2004年建行、中行剥离不良贷款超过2000亿元2005年,工行进行剥离,共处理不良贷款超过7000亿元。此后占比一路下滑,到2017年8月为1.82%。

(三)2008年后央行的应对措施与实效

失去了美元信用的加持,作者看到了一个危险的信号,央行的货币发行没了龙头,导致货币乘数(M2/央行总资产(即基础货币量))持续上升。

作者指出“像美国这样可以向全世界发行纸币,并以其货币信用支撑起全球外贸的国家,货币乘数也不过是长年保持在3左右”,而中国的货币乘数已于2015年7月超过4,进入危险区域。现在已经在4.65到4.75之间波动了半年之久,这是个极为危险的局面。

央行并不是没有看到这个危险,2013年在货币乘数接近3.5时,“我国开始紧缩银根,央行开始减少向商业银行的借款,并通过一系列窗口指导,尝试打压银行的贷款冲动,并多次以行政命令的方式压制地方债务扩张的冲动。到2013年底,央行对商业银行的借款占总资产的比值下降到了4.1%。然而,这一次根本谈不上严厉的金融调整,却引发了非常严重的后果:2013年中,钱荒爆发了。”

“2013年的整个六月份,中国金融市场一片风声鹤唳,股市暴跌,债市暴跌,所有人都在追问,钱到底到哪里去了?很简单,被各类政府债和国企债借去了,沉淀到了不能创造现金回报的市政工程、基础建设里去了。

(注:这个分析说明作者对货币循环一知半解。货币不是钢筋水泥,不可能“沉淀”到市政工程、基础建设里去。那些支付原材料的货币成了供应商的销售收入,支付工资的货币则转化为社会购买力,为另一些资本家提供利润。可以说市政工程、基础建设不能盈利,却不能说货币“沉淀”在它们中了。这些货币事实上最后沉淀在资本家们的逐利资金中去了。)

资金紧张的局面一直持续到6月底,央行终于撑不住了,放弃了紧缩银根的做法,继续向商业银行提供大规模借款,以吊住银行的命。”

“到12月份的时候,央行又尝试了一把,当月央行对商业银行的借款规模下降到13148亿,结果立竿见影:钱荒第二次发作,资金拆借利率当场暴涨到6月份的水平,全国人民都被这连续两次钱荒吓尿了裤子。央行自此再也不敢尝试紧缩政策,”

为了解除“商业银行这种一停止供水就会随时暴毙的状态”,当局尝试了多种手段。

其一是在股市制造“国家牛市”。“从2014年底开始,一场股市的国家牛市被强行吹了起来。银行不计成本的借钱给券商,让券商拿去借给股民,让他们融资炒股。无数资金跟风而至,拼命的在股市加杠杆。”结果“到了6月12日,上证指数涨到历史最高点5178点”,“到6月18日,噩梦开始,千股跌停盛大开演。从那一天开始,几乎每天都是千股跌停,一直持续到8月底,整整跌足两个半月,上证指数跌到3000点左右”。

其二是房地产“去库存”运动。“2015年底,央行对商业银行的借款总额2.66万亿。此后,为了让商业银行有足够的资金投入到房地产领域,央行彻底打开了人民币的水龙头。到2016年底,央行对商业银行的借款规模暴涨到8.47万亿,增幅高达318%。”结果老百姓“拿出终身积蓄,拿出养老金,拿出棺材本”冲进房地产市场。.

作者指出:“我国大致是从1998年开始逐步放弃此前的福利分房制度,启动商品房改革,步入商品房时代,因此一直到1998年,我大中国国民的收支结余的大部分都可以作为棺材本存起来。98年之后,一切都变了,购房逐渐成为我大中国国民最大的支出项目,没有之一。

UfqiLong

”“1998年,中国刚刚开始恢复商品房供应的时候,当年度城镇居民收支结余的18.9%被拿去买了房,”“2010年的当年度购房负担水平就达到了80%。高达8成的居民收支结余流入房地产领域”。“在被房地产吞噬了超过9成的当年度居民收支结余,超过8成的累计结余之后,我国的老百姓,已经没有任何余力承受高物价的冲击了。”

其三是工业领域的供给侧改革。“2016年初开始,在行政强制命令以及银行资金的强行推动之下,工业原材料价格启动了在剧烈波动中上涨的模式。”“原材料价格上涨,一定会向下游延伸,并导致整个工业领域的成本上升。”“下游的企业面对这股浪潮根本就无心应战,纷纷的选择直接关门了事,这无疑将会增加失业并进一步降低国人的消费能力。如果这种情况持续下去,那就是无以伦比的通缩与萧条。越来越多的企业将会无法承受成本上升而销售不畅带来的经营压力而破产,从而加剧萧条的到来。”

(四)作者的结论--“最后的殇歌”

上述三大应对措施的失效,导致了作者极度悲观的结论。

“央行当前最主要的印钱手段:向商业银行提供借款,然后商业银行再把这些钱贷款给居民买房,或者给企业经营。现在房地产的泡沫已经到了极限,居民的棺材本已经被吞噬了超过8成,贷款买房的能力已经被榨干了,”“在目前的原材料的涨价浪潮之中,企业面临着巨大的经营压力,根本就不挣钱。”

“我们这么一条一条的分析下来,我大中国剩下的唯一的选择,竟然是QE:央行印钱,去购买我大中国政府发行的国债。然后政府拿钱去投资,去开办国企,去经营项目,也就是以我大中国自己的国家信用,来为人民币背书。人民币摇身一变,从依靠美元信用加持,变成所谓的主权货币。

”“1980年代我大央行这种借钱给国有商业银行再贷款给国企的行为,与直接购买国债事实上并没有区别。到了今时今日,没想到30年一个轮回,摆在我大中国面前的,竟然又只剩下这一条路。”

“回归1980年代的模式,这无疑将会给中国经济带来深入骨髓的冲击。首要的条件,就是我大中国必须重新建立自上而下的国有经济体系,能够覆盖从生产到供应的全链条。”

“私营企业将如何自处?它们将无从获得央行的支持,它们只能在接下来的重新洗牌中排队破产。然而,私营企业事实上提供了这个国家过半的城镇劳动岗位。

2015年中国城镇就业人数40410万,其中国有及集体单位就业人员仅6801万,占比只有17%;而私营企业个体工商户的就业总人数,高达28077万,占比高达69%。就目前这样的局面,无视私企的死活,将资源全部集中到政府和国企身上,回归1980年代模式,这将会极大的考验我大中国的治理能力和矛盾压制能力。

我大中国政府将必须为了占比不足两成的城镇国有单位人口,而坚决打压占比近七成的私企员工和个体户的生存诉求。国企员工能吃香喝辣,而企业员工则一个个的失业,在绝望之中慢慢饿死。我无法想象这种国家治理模式将如何推行并获得最终的成功。”

“我只能眼睁睁的听着那两脚羊殇歌一声声的奏响。而你们,对此一无所知的你们,正做着岁月静好的迷梦,一步步的走向黑暗。”

🔗 连载目录

2. 两脚羊殇歌——2017,开不动的印钞机-2: 卅年风雨

🔴

5. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》

6. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-2

7. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-3

8. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-4

10. 转折点上的中国经济:中等收入陷阱-2:供给侧四大措施

11. 转折点上的中国经济:中等收入陷阱-3:创新的认识误区

12. 从投资不振看“增长陷阱”

12. 从投资不振看“增长陷阱”

🤖 智能推荐

人的行为 Human Action-105:间接交换:通货膨胀主义者的历史观

🔥 相关精选

中美大战下的国家命运与个人命运--吉林大学2020毕业典礼致辞-2

人的行为 Human Action-下部-51:五、信用扩张