2024-05-15 , 11699 , 2422 , 270

中国央行货币M2超300万亿元意味着什么?-2

中国M2规模相对较大的原因

企业A需要融资10亿元,它可以从银行贷款,也可以发行债券或股票。

如果从银行贷款,那么银行的资产负债表两边同时增加10亿元,资产方增加10亿元的企业贷款,负债方增加10亿元的企业存款,而这10亿元的企业存款是要算到M2里的,也即M2增加10亿元。

如果企业A发行债券或者股票,那么购买债券或者股票的企业B支付10亿元给企业A,从银行的角度来看,企业B的存款变成了企业A的存款,存款总额不变,银行的资产负债表不变,M2也没有变化。

从这个例子可以看出来,通过银行的间接融资会增加M2而通过债券市场的直接融资则不会。

中国M2规模大的主要原因是中国更依赖于间接融资,即通过银行间接向企业和个人提供资金。

而美国更倾向于直接融资,即通过证券市场向企业和个人提供资金。

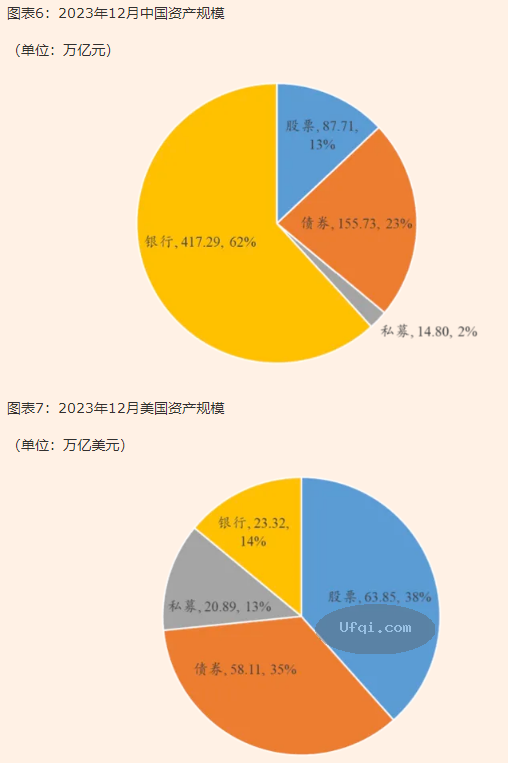

图表6和7分别是2023年12月中国和美国的金融资产规模。中国银行资产在金融资产中占比偏高,达到62%,总资产规模是GDP的5.36倍;而美国的股票、债券、私募在资产规模中占比较高,分别为38%、35%和21%,银行资产仅占14%,总资产规模是GDP的6.07倍。

图表6:2023年12月中国资产规模

(单位:万亿元)

图表7:2023年12月美国资产规模

(单位:万亿美元)

数据来源:Wind,世界银行,中国证券投资基金业协会,SIMFA,fred.stlouisfed.org,美国SEC《私募基金行业统计报告》;美国私募采用2023年Q2数据,其他数据更新至2023年12月

图表8是2012年至2023年中国人民币与外币贷款规模和美国商业银行贷款规模对比。中国人民币和外币贷款规模大幅高于美国商业银行贷款规模。2023年底,中国人民币和外币贷款规模33.40万亿美元,接近于美国商业银行贷款(12.15万亿美元)的3倍。

图表8:2012-2023年中国人民币与外币贷款规模和美国商业银行贷款规模对比

资料来源:国家统计局,CEIC,fedreserve.gov

中国企业依赖于贷款融资,是资金的需求方,而资金的提供方则是居民。

图表9是2006年至2023年中美居民储蓄率(即居民储蓄占可支配收入的比例)。

在2020、2021这两年,由于疫情原因,美国政府向居民发放了大量补助,美国居民储蓄率达到了15.86%、11.67%,在其它年份则一直不到10%、平均在5%左右。

中国居民储蓄率则平均在20%左右,在2022年、2023年更是超过了30%。

图表9:2006-2023年中国和美国居民储蓄率对比

资料来源:CEIC,fedreserve.gov

高储蓄会降低资金的使用效率,即增加M2/GDP的值。

居民C领到工资一万元,如果直接存到银行,M2增加一万元,而GDP不变。

如果居民C用这一万元购买一台电脑,那么商家D会再从厂家E进货,厂家E从上游厂商购买原材料、再生产一台电脑,居民C花出去的这一万元,会变成购买材料的费用,员工的工资,以及商家D、厂商E的利润,虽然这笔钱最终也会转化成银行存款,即M2增加一万元,但是这个过程中GDP增加了,资金的使用效率提高了,M2/GDP会降低。

中国和美国在债务市场的发展程度和债务类型上存在差异。

美国的债券市场规模庞大,政府和公司可以通过发行政府债、公司债等多种类型的债券进行融资。中国的债券市场相对较新,在政府债券和企业债券发行上还在不断发展。图表10是2012年至2023年中国和美国债券存量对比。中国债券市场规模远小于美国。中国政府债券和企业债券存量规模远小于美国债券市场规模(国债、公司债、市政债)。2023年底,中国债券规模14.21万亿美元,约为美国债券市场规模(41.18万亿美元)的1/3。

图表10:2012-2023年中国和美国债券存量对比

资料来源:CEIC,SIFMA

在股权融资方面,美国公司更多地通过发行股票进行融资,包括公开发行股票(IPO)、再融资(SPO)等。

中国也在逐渐增加股权融资的比重,但相对于美国仍较为有限。

图表11是2012年至2023年中国和美国股票市值对比。中国股票市场规模远小于美国。中国股票市值(上交所+深交所)远小于美国股票市值(纽交所+NYSE)。2023年底,中国股票市值10.89万亿美元,是美国股票市值(48.94万亿美元)的22%。

图表11:2012-2023年中国和美国股票市值对比

资料来源:CEIC,SIFMA

图表12是2013年至2023年中国和美国债券融资对比。

中国债券发行量小于美国。中国债券(政府债和企业债)发行量小于美国债券(国债、公司债、市政债)发行量。2023年,中国债券发行1.58万亿美元,是美国债券发行(5.35万亿美元)的30%。

图表12:2013-2023年中国和美国债券融资对比

资料来源:CEIC,SIFMA

图表13是2013年至2023年中国和美国股票融资规模。

中国股票发行量小于美国。

除去2022年,中国非金融企业股权融资规模小于美国股权融资规模(IPO+SEO+优先股)。2023年,中国非金融企业股权融资1120亿美元,美国股权融资1390亿美元。

图表13:2013-2023年中国和美国股票融资对比

资料来源:CEIC,SIFMA

相对而言,中国更依赖间接融资,而美国则更偏好直接融资。

中国金融资产大部分是银行资产,而美国金融资产当中股票、债券、私募资产占大部分,这也是中国M2规模高于美国M2的主要原因。

另外,金融市场广度和深度也会影响到货币的流通速度。

很多金融工具创设的目的,就是盘活存量资产,提高资产流动性,其效果就是提高了货币流通速度。

比如,在传统的商业银行信贷运作中,一笔资金被银行发放做房屋按揭贷款,这笔债权资产缺乏流动性,其本金加利息会在20年甚至更长的时间里才能逐步回收。

但是,MBS(按揭抵押证券)可以把很多这类按揭贷款资产打包卖给专业机构用于发行MBS,提早回收资金做另一轮的按揭贷款业务。

据SIFMA统计,截至到2023年底,美国MBS市场规模大约12万亿美元,而我国MBS市场规模还不到两万亿元人民币。

中国货币是否超发

中国M2绝对规模大,增长速度高且增速长期超过GDP增速,M2/GDP的数值不断攀升,引起人们对货币超发的担心。

货币超发通常指的是货币供应量超出了经济实际需求的情况。

货币超发通常会导致通货膨胀,因为货币供应过多会推动物价上涨。

因此,通胀水平是判断货币超发情况的重要指标。

图表14是2000年初至2024年3月中国和美国的通货膨胀率对比。中国的物价指数上涨并不快,CPI并没有持续高于美国。

UfqiLong

实际上,自2021年起,中国通胀率一直在3%以下,在2023年底,中国甚至出现了通缩;而美国则经历了一轮通货膨胀,2022年6月的CPI一度超过9%。

图表14:2000-2024年3月中美两国通货膨胀率

资料来源:CEIC

如果一个国家的货币超发,那么它的货币会相对于其它国家货币贬值。

图表15是2000年初至2024年3月人民币对美元、日元、欧元和英镑的汇率中间价。

人民币并没有持续贬值。

比如,在2000年初,美元和日元对人民币的汇率分别是8.28和0.0788,在2024年三月,一美元和一日元分别兑换7.10元和0.0472元人民币。

图表15:2000-2024年3月人民币对美元、日元、欧元和英镑的汇率中间价

资料来源:CEIC

在货币超发的情况下,资金会涌入资产市场,推动资产价格上涨。因此,是否出现资产泡沫往往也是评判货币是否超发的重要指标。

图表16是2008年初至2024年3月中国一线城市房价和全美房屋价格指数对比。中国一线城市房价自2008年起经历了一段快速上升期。

以北京为例,房价在2023年5月达到高点,比2008年初上涨了204.6%,此后开始下降;而深圳房价在2021年5月达到峰值,相比2008年初上涨了325.5%。

美国房价在全球金融危机后逐步上涨,但涨幅明显低于中国房价。与2008年初相比,2021年5月美国房价上涨了76.2%,2023年5月上涨了110.6%。

图表16:2008年初至2024年2月中国一线城市和美国房屋价格指数对比(2018年1月=100)

资料来源:Wind

不少人认为判断货币是否超发的最主要指标是物价,如果没有持续的通货膨胀,那么就可以认为经济体没有超发货币。

中国没有长期的通货膨胀,人民币没有持续的贬值,而且上证指数也常年徘徊在三千点,由此,很多人会认为人民币没有超发。

但是,中国房地产价格经历了很长一段时间的快速大幅上涨,虽然近两年有所回落,但累计涨幅还是比全美房屋价格指数高很多。

另外,中国CPI中食品占30.5%权重,居住开销(租金或自有房产换算成租金)权重只有17.5%。相反,美国CPI中居住开销权重是32.39%,食品是13.99%。也就是说,居住开销在中国CPI占的比例低,并且反应的是租金涨幅、而不是房价涨幅。

因此,中国CPI并没有很好地反映房价的上涨。

人民币实行的是有管理的浮动汇率制度,而不是完全自由兑换的,因而人民币汇率并不一定真实地反映人民币相对于其他货币的价值。综上所述,我们并不能得出人民币没有超发的结论。

总结

中国M2无论是绝对规模、还是相对于GDP的规模都很大,且增长速度高。

中国M2规模大的主要原因是我们更依赖于以银行为媒介的间接融资,银行资产占金融资产的大部分。

M2虽然还没有引起严重的通货膨胀或持续的货币贬值,但是M2增速一直高于GDP增速,M2/GDP一直在上升,这表示拉动一单位GDP需要的M2越来越多,即广义货币拉动经济增长的效率越来越低。与

通过银行的间接融资方式相比,通过股票、债券等证券市场的直接融资方式可以有效地降低经济发展对M2的需求,从而提高广义货币拉动经济发展的效率。

(作者介绍:叶冬艳系长江商学院研究学者;

欧阳辉系长江商学院金融学教授、杰出院长讲席教授、高级副院长;

曹辉宁系长江商学院金融学教授。)

🔗 连载目录

🤖 智能推荐

各类资产之间投资收益与指数相关性-4: Investment Returns by Asset Class: 1985~2024

各类资产之间投资收益与指数相关性-4: Investment Returns by Asset Class: 1985~2024

🔥 相关精选

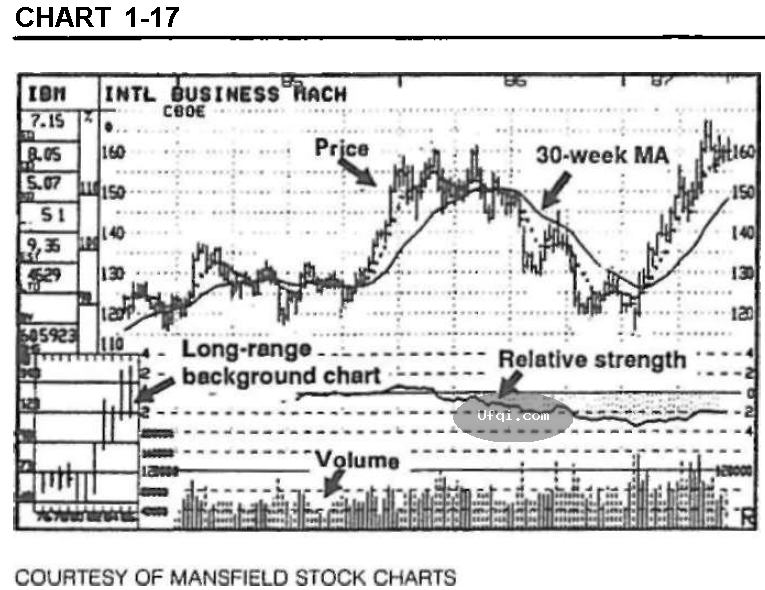

称傲牛熊市的秘密-4:Moving Average移动平均线MA

称傲牛熊市的秘密-4:Moving Average移动平均线MA

股票称傲牛市熊市的秘密-21:不要把所有的鸡蛋放在一个篮子里

股票称傲牛市熊市的秘密-21:不要把所有的鸡蛋放在一个篮子里