2019-10-03 , 112 , 0 , 260

二、对文章的分析

之所以用如此大的篇幅梳理此文的基本逻辑,并大幅引用其原文,是因为非如此不足以确切地理解作者的思想。

作者熟悉改革开放以来中国经济的历程,也熟知主流经济学的教义,虽然他不客气地称主流经济学家为“装逼派经济学家”,称他们的文章是“垃圾”。但他分析中国经济的理论框架依然是主流经济学。

(一)关于货币信用

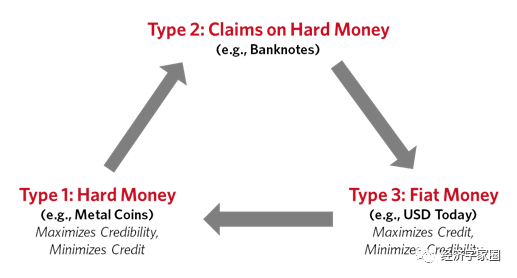

此文整个分析的基石是货币信用,此文的作者认为这方面有两个“大神”。

其一是1717年的英国科学家牛顿,他提出金币可以不足值,但需以政府信用保证可足值兑换贵金属。在作者看来,“将政府信用与货币发行相捆绑,这恰恰是牛顿爵士在经济学领域做出的突破性贡献。”“这种贡献对人类社会的意义,不比发现万有引力定律来得小。”

其二是二战之后的美国经济学家、布雷顿森林体系之父哈里·怀特。在他的推动下,“美国政府向全世界承诺,1盎司黄金=35美元,美国政府以国家信用担保兑换。”哈里·怀特于1948年逝世,“人类自此失去了最后的经济学大神”。

视这二位为“经济学大神”,证实了作者“老蛮”不了解中国经济史。

中国早期的货币主要是贝、铜、铁币(贵金属更多用于帝王的赏赐,而非用于交易媒介)。贝、铜、铁都有某些使用价值,即货币本身是人们愿意持有之物,学者们称这样的货币为“足值货币”。由于“足值货币”本身就是财富,这导致它的标定价必须等于其自身的价值,自唐到明初,我国的货币主要是铜钱,人们早已发现“钱重则私销,钱轻则私铸”(《清史稿·食货志·钱法》),当铜钱的面值高于铜材时,民间就会铸钱牟利,反之就会销钱铸器,虽严刑峻法而不可禁。这种现象在历史上反复出现。两宋时期,铸钱成本远高于铜钱面值,结果民间大量销钱铸器,此类记载在两宋文献中不胜枚举。连笔者都体验过类似的局面,上世纪60年代通胀时期,就有人搜集硬币,用来铸勺子之类出售,搞得硬币奇缺。

可见,“足值货币”与“交易媒介”的功能存在内在的冲突。作为“交易媒介”,它需要在经济体中不断地流通---所以有“通货”之称,而作为财富本身,它将被囤积,其结果则是通货紧缩。而我们的先辈早就认识到了这一点。

北宋整个国家没有统一的币制,当时地方行政单位分为13“路”,4路专用铁钱,陕西、河东则铜铁钱兼用,各个货币区又严禁货币外流。四川以铁钱为主,铁钱重而值低,如一匹罗要二万个钱,重一百三十斤,这严重阻碍着商旅。宋初,成都出现了“交子铺户”,专门经营现钱保管业务。存款人把现钱交付给铺户,铺户则给存款人以纸质凭证。当存款人持证提现时,每贯付给铺户30文钱的利息,即付3%的保管费。这个凭证被称为“交子”。

用可以随时变现的“楮券”从事大宗交易,显然比笨重的铁钱方便。于是发行和兑换交子渐成一个行业,许多商人联合成立专营发行和兑换交子的交子铺,并在各地设分铺。这个行业必须随时、随地无条件兑换,于是信用成了行业的立身之本。

交子的面额,原来是存钱时填写,随着业务量的扩张,变为印刷有统一面额和格式的“楮券”。为保障无条件兑换,理论上需要有与发行总额相等的现钱,但随着交子的信用建立,商人间的相互支付越来越多的直接用交子。于是交子铺户在经营中发现,一部分被保管的现钱几乎永远也无需动用。

这意味着交子的发行量可以大于铺户拥有的现钱。于是铺户拥有的现钱成了“准备金”,而交子成了纸币。准备金与发行总额的比率则成了“准备金率”。中国人发现“准备金率”时,牛顿爵士的先辈还是盎格鲁·撒克逊土人,先后被丹麦海盗和法国的诺曼底公爵征服。

这种由民间发行的纸币,被称为“私交子”。纸币承担着全社会的交易中介职能,需要有最高的信用保障。而民间业者,或者因为道德风险,或者因为经营风险,难免信用破产,导致大范围的危机。

北宋景德年间(1004—1007年),益州知州张泳对交子铺户进行整顿,剔除不法之徒,专由16户富商经营。至此“交子”的发行正式取得了政府信用的“加持”。

宋仁宗天圣元年(1023年),政府设益州交子务,以本钱36万贯为准备金,首届发行“官交子”126万贯,准备金率为28%。这是世界上第一次政府直接为纸币提供信用基础。

马可波罗于至元十二年至二十九年在元朝任职,令他诧异的是“以区区一小块纸片,竟可以买到各种各样的商品。”“一个人不论到达大汗领域内的什么地方,他都发现纸币通用,可以拿来做货物买卖的媒介,有如纯金的货物那样。”(《马可波罗游记》)可见基于政府信用的纸币,那时就已经广为流通。这样广泛的流通,基于社会对政府的信任,而政府信用又基于何处?

马可波罗看到的纸币,是元中统钞。以金、银为准备金,“每钞贰贯倒白银壹两,十五贯倒赤金一两”,为保证纸币的社会信用,在首都和各“路”(大体类似于现在的省)设立“平准库”,确保钞银兑换。纸币稍有壅滞,则“出银收钞”。为了建立纸币的信用,主事“诸老讲究扶持,日夜战战兢兢,如捧破釜,惟恐失坠。行之十七八年,钞法无稍低昂。”(《元史新编·食货志》)这样谨慎的政策,节制了中统钞的发行,培育了其信用。

可见宋元时期,中国就发现货币不必用贵金属制造,只要保障纸币可随时兑换贵金属,纸币就可流通无碍。与之相比,晚了好几百年的“大神”牛顿爵士,还在面对金币是否应“足值”的问题。

我们先辈对货币的认识虽然远领先于英、美的“大神”们,但也并未得到究竟。他们还停留在贵金属本位论上---纸币是兑换贵金属的凭证。这个思路将纸币的信用建立在“稀缺性”的基础上--用贵金属的稀缺性来遏制滥发纸币。那些恢复“布雷顿森林体制”的主张,背后就是这一理念。

这一理念可行,其必要前提是,贵金属的生产、发行量与社会的交换需求匹配。而历史经验表明,这是不现实的。我国自唐代以来,主要的货币是铜钱。我国是铜矿稀缺的国家,稀缺性一方面保障了铜钱的价值,但另一方面,却导致了通货紧缩--“钱荒”。明隆庆元年(1567年)之后,西方殖民者用南美的白银与中国交换茶叶、纺织品、瓷器等,白银的流入,缓解了铜荒,然而到了1830年,西方开始转向金本位制,被淘汰的大量劣质白银涌入中国,导致了通货膨胀。(见韩毓海《明清500年兴亡》)

可见靠贵金属的稀缺性来保证货币的信用,是不现实的。那货币的信用到应底建立在什么基础上?回答这个问题先应搞清人们持有货币的目的。

主流经济学的答案是:交易媒介。如果这就是人们持有货币的全部目的,答案就简单了,以物价指数为央行吞吐货币的准则,央行控制货币发行量的唯一准则是保障物价指数稳定。上世纪90年代,新西兰最早试验“通货膨胀目标制”,以预订的通货膨胀率目标为货币政策的中介目标:根据通货膨胀率与预定目标的差距来决定货币发行量的收缩与扩张。此后加拿大、英国、瑞典、芬兰、智利、韩国、波兰、巴西、匈牙利、罗马尼亚等国家都纷纷效仿。其隐含的理念就是视货币为交易媒介。

然而,人们持有货币的目的并不仅是作为交易媒介。研究货币史的学者们发现,早在铜钱时代,无论是官家还是富商大贾,“具有积贮铜钱的惊人偏好”。(葛金芳、常征江《宋代“钱荒”成因再探》湖北大学学报 哲社版(武汉),2008.2)这些被积贮的铜钱,退出了流通领域,导致交易媒介的匮乏,中唐至明中叶里屡屡发生“钱荒”,尤以两宋为甚。官家和富商大贾“积贮铜钱”其实与今天的积累资本动机相同。这些人不再靠挣钱养家糊口,以钱生钱才是他们的目的。将这批货币视为交易媒介,无疑是牛头不对马嘴。

当今的在统计体系中,货币发行总量被称为M2,它被分解为三个部分:流通中的现金M0、活期存款、准货币(其它存款)。检验统计数据,发现大体满足费雪公式,因而可以被视为交易媒介的只有流通中的现金M0;而准货币(其它存款)根本不满足费雪公式,银行需为其付息,因而必须将其贷出,以赢得利息。从而,它本质上是以钱生钱的逐利资金。作为逐利资金,它要求的“信用”是社会平均利润率的基本稳定。

于是我们看到,被视为货币发行总量的M2,其实包含两个不同的部分,其一是交易媒介,其信用建立在物价指数稳定的基础上;其二是逐利资金,其信用建立在社会平均利润率稳定的基础上。所谓政府信用,其实就是能否提供这两个稳定。显然,除了政府,没有那个主体有能力、有义务提供这两个稳定,而政府就能提供这两个稳定吗?

(二)利润极大化----货币稳定的死敌

《2017,开不动的印钞机》一文盛赞美国的国家信用,“美国之所以能在1971年取消美元锚定黄金的制度之后,依然维持着美元的国际货币地位,唯一的原因,就在于美国依然强大,依然富有强烈的进取精神。它依然是全世界尖端科技的带领者,流行文化的传播者,它的士兵训练有素身经百战,在最短的时间内能出现在世界的每一个角落。”而中国只是在“完全放弃了主权货币地位”,“人民币获得了美元的完全信用加持”后,才“牛气冲天,汇率不断升值”的。

然而,如此美好而可靠的美国国家信用,却在2007年爆发的金融危机后瓦解了。使依赖美国国家信用的中国金融界,落得个靠山山倒,靠水水流的下场。依靠美国国家信用,不过是鲁迅所说的“他信力”,美国国家信用的瓦解,迫使我们自己去寻找物价指数稳定和社会平均利润率稳定之基。

在资本主义经济体中,利润极大化是配置社会资源的核心机制。用时髦的术语,就是:市场在资源配置中起决定性作用。这导致社会的资源配置决策,原则上必须也只需考虑盈利的可能性和亏损的风险。这样的机制长此运行,势必导致逐利资金持续膨胀,而为之提供利润的社会购买力则相对萎缩。统计数据证实了这一点:

全社会最终消费支出是一切利润的终极源泉,1985年最终消费负担的逐利资金为自己的17%,而到了2015年这个负担率升到了276%!统计数据显示,它还会依惯性直线上升。勿怪乎1985年生产任何东西都能挣钱,而今却到了行行赔本的地步。

UfqiLong

在这样的大趋势下,社会平均利润率根本不可能稳定,逐步下滑才是必然的。而作为逐利资金的准货币,在这过程中膨胀为货币发行量M2的主体,作为交易媒介的流通中现金则萎缩到不值一提的地步。这导致主流经济学中关于货币的全部理论沦为一堆废话。

由此,指望货币发行量M2的价值稳定,根本是痴人说梦。只要社会让市场在资源配置中起决定性作用,亦即靠利润极大化机制配置社会资源,任何政府都无法保证货币的稳定,换而言之,政府根本无法为货币提供持久的信用。

文章作者“老蛮”羡慕的,英国政府、美国政府的信用,都经不住历史的检验,岁月真是把杀猪刀啊。在所有存在过的货币系统中,英镑、美元是稳定期最长的,前者得益于殖民主义;后者得益于全球化,都是将本币的覆盖范围向全球扩张,从越来越大的外围地区获得资源和利润,以缓解内部矛盾积累的速度。然而扩张终有限度,一旦无法继续扩张,矛盾就会迅速积累,最终拖垮这个货币系统。所以,当英国成为“日不落帝国”、美国完成其“全球化”时,转折点就来临了。

这是资本主义经济体的阿喀琉斯之踵(Achilles' Heel),是经济危机的症结所在,它决定了资本主义经济体不可能持久稳定运行。由此,指望政府为货币稳定提供持久的信用,成了镜花水月.

(三)丧钟为谁而鸣?

《2017,开不动的印钞机》文中揭示的中国经济遇到的一切困境,均可溯源于这个症结。逐利资金与利润源的持久失衡,导致实体企业经营艰难,企业倒闭、老板跑路早已不是新闻。为了保障就业、维持社会安定,当局只能如当年的罗斯福新政一般,大兴公共工程。而这不可能盈得当期账面利润,却不得不为此发行大量的货币。

统计数据告诉我们,单位GDP(当年价)对应的货币发行量呈持续上升的态势,2003年货币当局就意识到这一态势的严重性,此后5年努力降低单位GDP(当年价)对应的货币发行量。然而,2008年的金融危机中断了这一调整,这一比率从2008年的151.31%跃升到2016年的208.31%。

其间2013年又进行了一次弱弱的调控,结果引发了全国性严重的钱荒,当局不得不放弃。事实证明,持续地超发货币,是这架经济机器运转的必要前提。

由于资本积累的速度明显超过社会购买力的增速,使需求不足成为资本主义经济体的常态。失衡积累起来就导致一次次的经济危机,主流经济学教义主张任危机爆发,以消除多余的资本,使经济恢复正常。然而经济体不是教科书中的“孤立体”,它是社会系统的一个子系统。经济危机导致的老板跳楼、工人失业、社会动荡、激进思潮涌动不是统治者能够承受的。

于是凯恩斯主张政府干预,通过超发货币以平衡供需,这就是著名的凯恩斯主义。凯恩斯将其视为应急的短期措施,但在需求不足这个常态下,凯恩斯主义变成了经济调控当局的长期政策,于是另一个失衡在更长的周期中积累起来:货币与可交易财富的失衡,如上图所示。

当实体经济已经不可能为这些多余的货币提供起码的利润时,它们势必要自寻出路。人们观察到的,就是资本市场和房地产市场的疯狂。在这两个市场中,逐利资金已经不在是追逐教科书中描述的利润,而是逐利资金拥有者在相互撕咬,甲方的“利润”就是乙方的亏损,所以有人称之为“赌博资本主义”。

当全球的资本主义经济体都走到这一步时,资本主义又还剩下寿命几何?作者“老蛮”显然感受到了这危机,他发现:

“我们这么一条一条的分析下来,我大中国剩下的唯一的选择,竟然是QE:央行印钱,去购买我大中国政府发行的国债。然后政府拿钱去投资,去开办国企,去经营项目,也就是以我大中国自己的国家信用,来为人民币背书。人民币摇身一变,从依靠美元信用加持,变成所谓的主权货币。”

“私营企业将如何自处?它们将无从获得央行的支持,它们只能在接下来的重新洗牌中排队破产”。

一句话,自由资本主义道路在中国走到了尽头。这使“老蛮”悲观万分,称:

“我只能眼睁睁的听着那两脚羊殇歌一声声的奏响。而你们,对此一无所知的你们,正做着岁月静好的迷梦,一步步的走向黑暗。”

注意,所谓“两脚羊”出自对金灭北宋惨况的记载:

“自靖康丙午岁(公元1126年),金狄乱华,六七年间,山东、京西、淮南等路,荆榛千里,斗米至数十千,且不可得……人肉之价,贱于犬豕,肥壮者一枚不过十五千,全躯暴以为腊。登州范温率忠义之人,绍兴癸丑岁泛海到钱塘,有持至行在犹食者。老瘦男子谓之饶把火,妇人少艾者名之下羹羊,小儿呼为和骨烂。又通目为两脚羊。”(宋·庄绰《鸡肋编》)

可见在作者看来,资本主义的尽头是人相食的地狱。

🔗 连载目录

2. 两脚羊殇歌——2017,开不动的印钞机-2: 卅年风雨

🔴 6. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-2

7. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-3

8. 为谁悲鸣?评《两脚羊殇歌—2017,开不动的印钞机》-4

10. 转折点上的中国经济:中等收入陷阱-2:供给侧四大措施

11. 转折点上的中国经济:中等收入陷阱-3:创新的认识误区

12. 从投资不振看“增长陷阱”

12. 从投资不振看“增长陷阱”

🤖 智能推荐

人的行为 Human Action-105:间接交换:通货膨胀主义者的历史观

2010年的房地产调控,我们收获了什么?写在房价暴涨前-34

人的行为 Human Action-92:货币需求与货币供给

🔥 相关精选

人的行为 Human Action-52:第11章 不用计算的评値

人的行为 Human Action-95:现金引起的和货物引起的购买力的变动

人的行为 Human Action-下部-51:五、信用扩张

人的行为 Human Action-下部-10:第20章:九、受了商业循环影响的市场经济

人的行为 Human Action-下部-3:第20章:利息、信用扩张和商业循环

2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2

人的行为 Human Action-下部-48:第31章 通货与信用的操纵

人的行为 Human Action-106:间接交换:金本位