2020-04-28 , 658 , 0 , 251

在债务周期的早期,政府被认为是值得信任的,他们比任何人都需要更多的钱,他们通常是最大的借款人。

在经济周期的后期,当继任的决策者上台管理负债更多的政府时,新的政府领导人和新的央行行长不得不面对更大的挑战,即在他们的瓶子里没有那么多刺激资金的情况下偿还债务。

更糟糕的是,政府还必须救助那些破产会损害金融体系的债务人。

因此,他们往往会陷入比个人、公司和大多数其他实体更大的现金流困境。换句话说,在几乎所有情况下,政府都在其行动中积累了债务,并成为了一个大债务人,当债务泡沫破裂时,通过印钞和贬值来拯救自己和其他人。

当政府有债务问题时,他们如何应对?

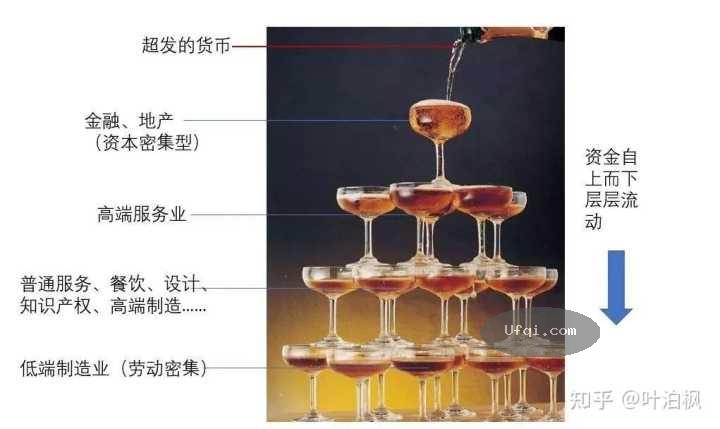

毫无例外,如果债务是他们自己的货币,他们就会印钞并将其贬值。当中央银行印钞票,购买债务,将钱投入金融系统,抬高金融资产的价格,进而扩大了贫富差距。它也把大量的债务交到中央银行手中,让中央银行以他们认为合适的方式处理债务。

此外,他们印刷货币和购买金融资产(主要是债券)会压低利率,这会刺激借贷和购买,鼓励持有这些债券的人出售债券,并鼓励以低利率借入资金,并将其投资于回报率更高的资产。

这将导致中央银行印刷更多的货币、购买更多的债券,有时还会购买其他金融资产。

美联储于2020年4月9日宣布了这种计划。这种印钱买债的方式(称为债务货币化)在政治上更受欢迎,因为这是一种将财富从富人手中转移到穷人手中的方式。比起令人愤怒的征税,这种方式好得多。这就是为什么最终中央银行总是印钞并贬值。

当政府印了很多钱,买了很多债,钱和债的数量都增加了,其价格就降低了,这实际上就是对拥有这些货币的人征税,使得债务人和借款人更容易得到它们。

当这种情况发生到一定程度,他们会试图出售他们的债务资产和/或借入资金,这样就可以用廉价的钱来偿还。他们还经常将财富转移到其他地方,如黄金、某些类型的股票等。

在这种情况下,各国央行通常会继续直接或间接地印刷货币和购买债务,并禁止资金流入通胀保值资产、替代货币和替代货币市场。

这种通货再膨胀的时期要么刺激另一种货币和信贷扩张,为另一次经济扩张提供资金(这有利于股票),要么使货币贬值,从而产生货币通胀(这有利于黄金等通胀对冲资产)。

6. 重回“硬通货”

过度印刷法定货币会导致债务资产的抛售和“银行挤兑”,这最终会降低货币和信贷的价值,从而促使人们逃离货币和债务(如债券)。他们也就需要决定将使用哪种替代性的财富储备方式。

历史表明,他们通常会转向黄金、其他货币、其他不存在这些问题的国家的资产,以及保持其实际价值的股票。

有些人认为,世界需要另一种可供选择的储备货币,但事实并非如此,因为在没有可供选择的货币的情况下,从历史上看,货币体系崩溃和财富涌向其他资产,也同样会发生。

货币贬值导致人们纷纷逃离货币,并将债务转移到其他地方。

通常在债务周期的这个阶段中,也会出现贫富差距过大造成的经济压力,这就导致了更高的税收和贫富之间的争斗,也使得那些拥有财富的人想要转移到硬资产和其他货币以及其他国家。

很自然的,国家会阻止这种外逃。

因此,在这种情况下,政府就会加大对黄金(例如,通过取缔黄金的交易和所有权)、外汇(通过取消其交易能力)、外国资产(通过建立外汇管制来防止资金流出国境)的投资难度。最终,债务基本上被消灭,通常是通过让还债的钱既多又便宜,使货币和债务都贬值。

当这种情况发展到极端时,以至于货币和信贷体系崩溃,债务贬值和/或违约出现时,政府通常不得不回到某种形式的硬通货,以重建人们对货币作为财富存储的价值的信心,从而恢复信贷增长。

虽然并非总是如此,但政府经常会将其货币与某种硬通货(如黄金或硬储备货币)挂钩,并承诺允许新货币的持有者将其兑换成硬通货。有时这些硬通货是另一个国家的。

回顾一下,在长期的债务周期中,将债务作为一种提供利息的资产持有,通常在周期早期没有很多未偿债务时是有回报的,但在周期后期还持有大量未偿债务是有风险的。

因此,持有债务(例如债券)有点像持有一个定时炸弹,在它还在运转时会给你回报,但一旦爆炸也会将你炸飞。比如,大爆炸(即严重违约或大幅贬值)大概每50-75年就会发生一次。

长期债务周期概述

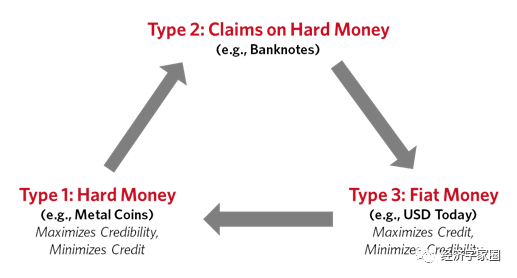

几千年来,一直有三种货币制度:硬通货(如金属硬币)、“纸币”和硬通货挂钩,以及法定货币。

硬通货是最具限制性的货币体系,因为除非增加金属或其他具有内在价值的商品(即货币)的供应量,否则就无法创造货币。

第二种体系更容易创造货币和信贷,因此硬通货债权与实际持有硬通货的比例上升,最终导致银行挤兑。

结果有二:一是违约,银行关门且储户失去硬资产;二是货币贬值,这意味着储户拿回来的钱变少了。而在第三种体系中,政府可以自由地创造货币和信贷。只要人们对货币有信心,这种做法就持续有效,反之则无效。

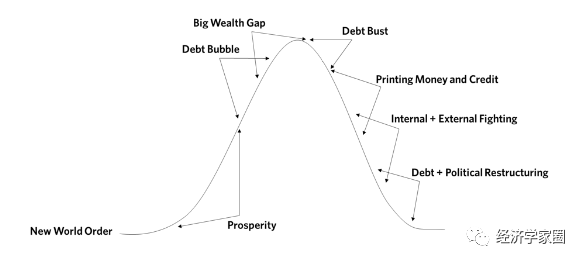

纵观历史,各国在这些不同类型的体系之间过渡,都有合乎逻辑的原因。当一个国家需要的货币和信贷比现有数量更多时,无论是出于应对债务、战争还是其他原因,它自然会从第一种体系过渡到第二种体系,或从第二种体系过渡到第三种体系,这样它就有了更大的印钞灵活性。

下图表达了上述不同的过渡历程。从宋朝到魏玛时期的德国,历史上有很多这样的例子。有很多国家从约束型货币体系(第一类和第二类)全面过渡到法定货币,然后随着旧的法定货币极度膨胀,又回到约束型货币体系。

如前所述,这个巨大的债务周期会持续很长一段时间(大约50到75年),在其结束时,其特征是债务和货币体系的重组。重组的突然之处在于,在债务和货币危机时期,重组通常发生得很快,且仅持续数月至三年,具体时间取决于政府采取这些措施所需的时间。然而,此后涟漪效应可能是长期的。例如,这些情况会导致储备货币不再是储备货币。在这些货币体系中,通常会有两到四次大的债务危机,大到足以导致银行业危机和债务减记或贬值30%或更多。

储备货币赋予一个国家不可思议的力量

储备货币是一种在世界范围内被广泛用作交换媒介和财富储备的货币。越广泛使用和依赖,储备货币和拥有储备货币的国家就越强大。

如前所述,世界新秩序始于1945年第二次世界大战结束后,布雷顿森林协定在1944年确立了美元作为世界主要储备货币的地位。美国和美元自然符合这一角色,因为在战争结束时,美国政府持有世界上约三分之二的黄金(而黄金是当时的世界货币),占世界经济生产的50%,并且军事力量占主导地位。

新的货币制度属于第二类,其他国家的央行可以35美元/盎司的价格将“纸质美元”兑换成黄金。当时,个人持有黄金属于非法,因为政府领导人不想让黄金作为财富储备来与货币和信贷竞争。所以,在那个时候,黄金就是银行里的钱,而纸币就像支票簿里的支票一样,可以兑换成真金白银。

在这个新货币体系建立的时候,美国政府持有的每盎司黄金就有50美元的纸币,所以几乎有100%的黄金作为后盾。其他与美国结盟的主要国家(如英国、法国和英联邦国家)或受美国控制的国家(如德国、日本和意大利),其货币与美元挂钩。

UfqiLong

在接下来的几年里,美国政府为了给自己的活动融资,支出超过了税收收入,因此不得不借钱,从而产生了更多以美元计价的债务。美联储所允许建立的黄金债权数量(如美元计价的货币和信贷),远远超过了能以35美元价格兑换成的黄金实际数量。

当纸币被兑换成硬通货(黄金)时,美国银行的黄金数量下降了,与此同时,黄金的索取权继续上升。结果,1971年8月15日,布雷顿森林货币体系崩溃。当时,美国总统尼克松(Nixon)和1933年3月5日的罗斯福(Roosevelt)一样,未能履行美国的承诺,即允许纸币持有者将美元兑换成黄金。因此,美元对黄金和其他货币贬值。那就是美国和所有国家转向第三种法定货币制度的时候。

此举使美联储和其他中央银行得以创造大量以美元计价的货币和信贷,从而导致了上世纪70年代的通货膨胀,其特点是从美元和美元债逃向商品、服务以及黄金等可以对冲通胀的资产。对美元债务的恐慌还导致了利率上升,推动金价从1944年设定的每盎司35美元的水平升至1980年每盎司670美元的峰值。

在上世纪70年代,通过这种方式管理货币和信贷,借入美元并将其转化为商品和服务是有利可图的,因此许多国家的许多实体主要通过美国银行来借入美元。

结果,以美元计价的债务在全球范围内迅速增长,美国各银行向这些借款人发放了大量贷款。这种贷款导致了债务周期中典型的债务泡沫。

恐慌情绪从美元和美元债务资产转向通胀对冲资产,并加速了美元的快速借贷和债务增加。这导致了1979年至1982年的货币和信贷危机,在此期间,美元和以美元计价的债务有可能不再是公认的财富储备。

当然,普通公民并不了解这种货币和信贷的动态是如何运作的,但他们却以高通胀和高利率的形式感受到了它,所以这是一个巨大的政治问题。和大多数政治领导人一样,卡特总统也不太了解货币机制,但他知道必须要做些什么来阻止它,于是任命了一位强有力的货币政策制定者——保罗·沃尔克(Paul Volcker)。因为他有足够的力量去做那些痛苦但正确的事情来打破通货膨胀。

德国总理Helmut Schmidt说,为了应对货币通胀危机并打破通胀,沃尔克收紧了货币供应,将利率推高至“自耶稣基督诞生以来”的最高水平。在收入和资产贬值的同时,债务人不得不支付更多的偿债款。这压榨了债务人,并要求他们出售资产。

由于对美元的巨大需求,美元走强。由于这些原因,通货膨胀率下降,这使得美联储降低了利率,放松了美国人的货币和信贷。当然,许多这些资产的债务人和持有者在价值下降的时候破产了。

因此,在20世纪80年代,这些债务国,尤其是外国债务国、新兴国家的债务国,经历了长达10年的萧条和债务重组时期。

美联储通过向美国的银行提供他们需要的资金来保护他们,而美国的会计系统通过不要求他们将这些坏账作为损失或以实际价格评估这些债务资产来保护他们免于破产。这一债务管理和重组过程一直持续到1991年,当时通过以时任美国财政部长尼古拉斯•布雷迪(Nicholas Brady)命名的《布雷迪债券协议》(Brady Bond agreement)完成。

1971年至1991年的整个经济周期影响了世界上几乎所有人,这是美国放弃金本位的结果。它导致了70年代的通胀和通胀对冲资产的飙升,随后又带来1979-1981年的紧缩、非美债务人大量的通缩债务重组、通胀率下降,以及1980年代债券和其他通缩资产的出色表现。这整个时期都有力地证明了拥有世界储备货币的美国具有怎样的力量,以及储备货币管理方式对世界各国的影响。

从1979-81年以美元计价的通胀和美元计价的利率的峰值到现在,通胀率和利率都已降至近0%。从下图可以清楚地看到,自从新的以美元计价的货币体系建立以来,整个利率和通胀率的大起大落。

🔗 连载目录

🤖 智能推荐

🔥 相关精选

中美大战下的国家命运与个人命运--吉林大学2020毕业典礼致辞

美国联邦储备委员会主席艾伦格林斯潘回忆录——动荡年代:勇闯新世界-the age of turbulence-26

人的行为 Human Action-下部-50:四、通货膨胀贬値的目的

美国伯克希尔哈撒韦公司股东会股神沃伦巴菲特答问辑录-2023年

2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2