2020-04-28 , 657 , 0 , 219

基本面

虽然货币和信贷与财富有关,但它们不是财富。因为金钱和信用可以买到财富。一个人拥有的货币、信贷和财富看起来几乎是一样的。

但是,一个人不能仅仅通过创造更多的货币和信贷来创造更多的财富。

为了创造更多的财富,一个人必须更有生产力。

货币和信贷的创造与财富(实际的商品和服务)的创造之间的关系经常被混淆,但它是经济周期的最大驱动力。

一般来说,货币和信贷的创造与商品、服务和投资资产的数量之间存在正相关关系,因此很容易混淆。

当人们有更多的钱和信贷时,他们就会想消费更多。从某种程度上说,消费增加了经济生产,提高了商品、服务和金融资产的价格,这可以说是增加了财富,因为拥有这些资产的人在我们衡量财富的方式下变得“更富有”。

然而,这种形式的财富增加更像是一种幻觉。原因有二:推动价格和生产上升的信贷必须偿还;事物的内在价值并不会增加。

举个例子,如果你有一套房子,政府创造了大量的货币和信贷,你的房子的价格会上升,但它仍然是原来的样子。

你的实际财富没有增加,只是你计算出来的财富增加了。同样地,如果政府创造了大量的货币和信贷,用于购买商品、服务和金融资产(如股票、债券和房地产),那么你计算所得的财富数量就会增加,但实际财富仍将保持不变。

换句话说,用一个人所拥有的市场价值来衡量他的财富,会给人一种财富变化的错觉,而这种变化实际上并不存在。

重要的是,货币和信贷在发放时具有刺激作用,而在必须偿还时却有抑制作用。这就是货币、信贷和经济增长如此具有周期性的原因。

为了控制市场和整体经济,货币和信贷的成本和可获得性各不相同。

当经济增长过快,他们想要放缓增长速度时,就会减少货币和信贷投放,导致两者都变得更加昂贵。这鼓励了人们充当贷方而不是借钱和消费。

当经济增长太慢,央行想要刺激经济时,他们就会让货币和信贷廉价而充足,从而鼓励人们借贷、投资和/或消费。

货币和信贷的成本和可用性的这些变化也会导致商品、服务和金融资产的价格和数量的涨跌。但是,银行只能在其产生货币和信贷增长的能力范围内控制经济,而它们这样做的能力是有限的。

想象一下,中央银行有一瓶兴奋剂,他们可以根据需要注入经济,而瓶中的兴奋剂数量是有限的。当市场和经济衰退时,他们会提供货币和信贷刺激来提振经济,当市场过热时,他们会减少刺激。

这些变动导致货币、信贷、商品、服务和金融资产的数量和价格的周期性涨跌。而这些举措通常以短期债务周期和长期债务周期的形式出现。

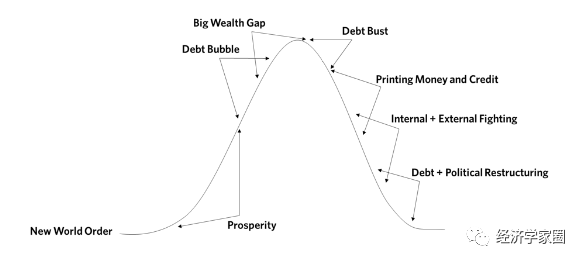

短期债务周期(即通常所说的“商业周期”)通常持续8年左右。时机取决于刺激措施将需求提升至实体经济生产能力极限所需的时间。

而长期债务周期就是将这些短期债务周期加起来,通常持续50-75年。因为可能很多人的一生只会出现一次长期债务周期,所以大多数人都没有意识到。

长期债务周期通常开始于重组后的低水平债务时期,央行的瓶子里有很多刺激,而结束于高水平债务时期,央行的瓶子里就没有多少刺激了。

更具体地说,当央行失去通过经济体系产生货币和信贷增长、进而推动实体经济增长的能力时,央行的刺激能力就会终止。

当债务水平高企、利率无法充分降低、货币和信贷的创造对金融资产价格的影响大于对实际经济活动的影响时,央行就会丧失这种能力。

在这种时候,那些持有债务的人通常想要把他们持有的货币债务换成其他的财富。当人们普遍认为,将获得资金的货币和债务资产并不是良好的财富储备时,长期债务周期就结束了,必须对货币体系进行重组。

长期债务周期

1. 始于无或低债务和“硬通货”

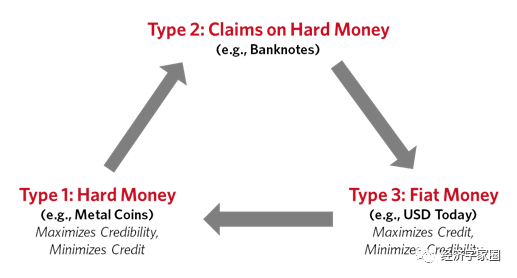

金银(有时还有铜和镍等其他金属)是首选的货币形式,因为它们具有内在价值,而且可以很容易地塑形,便于携带和兑换。

具有内在价值很重要,因为与他们进行交易不需要任何的信任或信用。

任何交易都可以当场成交,即使买卖双方是陌生人或敌人。

2. “纸币”的诞生

因为金属货币携带不便的原因,人们很快就把纸上的“货币债权”当成了货币本身。

这种类型的货币系统被称为挂钩货币系统,因为货币的价值与某种东西的价值挂钩,通常是“硬通货”,如黄金。

3.债务增加

起初,“硬通货”的债权数量与银行里的硬通货数量相同。然而,持有人和银行发现了信贷和债务的奥妙之处:人们可以把“纸币”借给银行,以换取利息;而向他们借钱的银行又可以把钱借给其他人,换取更高的利息;而那些从银行借钱的人获得了前所未有的购买力。这个过程导致了资产价格和生产的上升。

然而,当一个人没有足够的收入/钱来偿还债务时,麻烦就来了。人们期望通过出售这些债权来获得购买商品和服务的资金,其增长速度超过了商品和服务的数量,这使得从这些债务资产(例如债券)的转换变得不可能。这两个问题往往同时出现。

关于第一个问题,可以把债务看作是负收益和负资产,负资产吞噬收益(因为收益必须用来偿还债务),吞噬其他资产(因为必须出售其他资产来获得偿还债务的资金)。

它具有更高的优先级,意思是它必须在任何其他类型的资产之前得到支付,所以当收入和一个人的资产价值下降时,有必要削减开支和出售资产来筹集所需的现金。

当这还不够时,就需要:

(1)债务重组,减少债务和债务负担。这对债务人和债权人都是有问题的,因为一个人的债务就是另一个人的资产。

(2)央行印钱、中央政府发放货币和信贷,以填补收入和资产负债表的漏洞(这也是现在正在发生的事情)。

当债务持有者不相信他们将从债务中获得足够的回报时,就会出现第二个问题。债务资产(如债券)是由投资者持有的,他们认为这些资产是可以出售来获得财富(钱)的,而这些钱可以用来买东西。当债务资产的持有者试图将其转换成真实的货币、真实的商品和服务,却发现他们做不到的时候,这个问题就出现了。然后就会发生所谓的“挤兑”。

无论是商业银行还是央行,都会面临着这样的选择:允许资金从债务资产中流出,从而提高利率,并导致债务和经济问题恶化;或者“印钞”,购买足够的债券,以防止利率上升,并逆转资金耗尽的趋势。

但如果货币债权和与货币数量和所要购买的商品和服务数量之比过高,银行就会陷入无法摆脱的困境,因为它根本没有足够的钱来满足这些债权,因此它将不得不违约。

当这种情况发生在央行身上时,它可以选择要么违约,要么印钞并使其贬值。

贬值是无法避免的。当这些债务重组和货币贬值规模很大时,它们会导致货币体系崩溃。无论银行或中央银行做什么,债务越多,货币贬值的可能性就越大。

记住,商品和服务的数量总是有限的,因为数量受到生产能力的限制。

UfqiLong

理解金钱和债务之间的区别是很重要的。

金钱是解决债权的,而债务是一种兑现承诺。在金钱和债务相互运作的过程中,需要观察:相对于银行里的“硬通货”,债务和货币存在的数量,以及存在的商品和服务的数量。

它们可能是不同的,债务周期的发生是因为大多数人都喜欢扩大购买力(通常通过债务),而央行则倾向于扩大货币的数量。

但这不可能永远持续下去。重要的是要记住,当银行(无论是央行还是商业银行)发行的票据(纸币和债务)比银行里的“硬通货”多得多时,货币和债务周期的“杠杆化”阶段就结束了。

4. 随之而来的是债务危机、违约和货币贬值

历史表明,当银行对货币的索取权的增长速度超过银行的货币总量时,“银行挤兑”就发生了。人们可以通过观察银行的资金数量下降,以及由于提款而接近枯竭的程度,准确地判断出什么时候发生了银行挤兑,什么时候银行业危机即将来临。

如果一家银行无法提供足够的硬通货来满足人们对它的要求,那么无论它是一家商业银行还是一家央行,都会陷入困境,尽管一般而言,央行比商业银行的选择更多一些。

这是因为商业银行不能简单地印钞或修改法律以使其更容易地偿还债务,而中央银行可以。

当私人银行家陷入困境时,他们要么违约,要么接受政府的救助。如果他们的债务是以本国货币计价的,中央银行可以贬值他们的债权(例如,偿还50-70%)。

但如果债务是以他国货币计价的,那么他们最终也势必违约。

5. 法定货币

各国央行希望延长货币和信贷周期,因为这比另一种方式要好得多,因此,当“硬通货”和“硬通货债权”变得过于紧缩时,政府通常会抛弃它们,转而使用所谓的“法定”货币。

法定货币制度不涉及硬通货,只有“纸币”,央行可以不受限制地“印刷”。因此,央行不必动用其储备的“硬通货”,也不会产生违约。

但风险在于,摆脱了对有形黄金或其他“硬”资产供应的限制,控制印刷机的人(即与商业银行合作的中央银行)将创造更多的货币、债务资产和负债,直到那些持有巨额债务的人试图将这些资产和负债用于购买商品和服务,这将产生与银行挤兑同样的效果,导致债务违约或货币贬值。

当信贷周期达到极限时,中央政府和中央银行创造大量债务,印钞用于购买商品、服务和金融资产,以保持经济运行,这既是合乎逻辑的,也是经典的反应。

这就是2008年债务危机期间的做法,当时利率已经降到了0%,无法再下调。而现在,债务和货币的创造量比二战以来的任何时候都要大。

需要明确的是,央行“印钞”并将其用于支出,而不是通过债务增长来支持支出,并不是没有好处的。例如,货币支出就像信贷一样,但实际上(而不是理论上)不必偿还。

换言之,如果货币用于生产性用途,增加货币增长而不是信贷/债务增长并没有错。但如果“印钞”过于激进,没有得到有效利用,人们将不再把它用作财富的储藏手段,而是将财富转移到其他东西上。

纵观历史,当硬通货的未偿债权远大于硬通货、商品及服务时,总是会发生大量违约或大量印钞和贬值。

历史表明,我们不应该指望政府在财政上保护我们。相反,大多数政府滥用其作为货币和信贷创造者和使用者的特权地位。历史上没有一个政策制定者能够拥有整个周期。每个人都仅仅参与了其中的一部分,并根据当时的情况做对他们有利的事情。

🔗 连载目录

🤖 智能推荐