2020-04-28 , 659 , 0 , 226

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升。

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显。

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫。

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣。这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫。

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计。

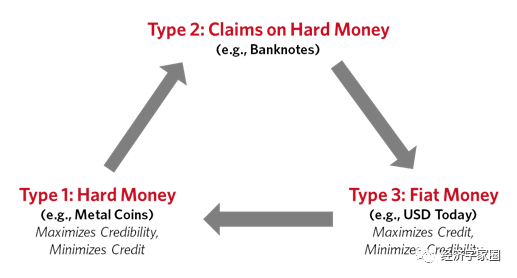

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张。通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”)。

此后,由于这种方法不再适用于中央银行,他们转向了第二选择的货币政策(以下称之为“货币政策2”),即印刷钞票和购买金融资产,主要是政府债券和一些高质量的债务。上一次他们需要这么做是因为利率从1933年开始触及0%,并一直持续到战争年代。

这种方法被称为“量化宽松”,而不是“债务货币化”,因为它听起来不那么具有威胁性。世界上所有主要的储备货币央行都是这么做的。这导致了下一个货币/信贷/经济范式的转变,它一直持续到我们现在所处的经济低迷时期。

该模式始于2008年。

正如1933年开始所做的那样,通过印钞和购买债券,央行维持了货币和债务扩张周期。他们通过购买这些债券,推高了债券价格,并向这些债券的卖家提供现金,导致他们购买其他资产。这推高了这些资产的价格,而随着价格的上涨,未来的预期回报率也随之下降。

由于利率低于其他投资的预期回报率,而相对于投资者为其各种支出义务提供资金所需的回报率而言,债券收益率和其他未来预期回报率的水平都很低,因此,投资者越来越频繁地借钱购买他们认为收益将高于借贷成本的资产。

这既推高了这些资产的价格,也制造了一个新的债务泡沫脆弱性,如果他们购买的资产所产生的收入回报低于借贷成本,就会产生新的债务泡沫。

由于长期和短期利率都在0%左右,而且央行购买债券的资金无法刺激经济增长和帮助那些最需要帮助的人,所以我觉得第二种货币政策显然不能很好地发挥作用,这就需要第三种货币政策(以下称之为“货币政策3”)——储备货币中央政府增加借贷,并将其支出和贷款的目标定在他们想要的地方,而储备货币中央银行则创造货币和信贷,并购买债务(可能还有其他资产,如股票)来提供资金。

因此,在我们经历由大流行引发的经济衰退之前,我们就已经为这条路做好了准备,一旦经济陷入衰退,就必须走这条路。

无论如何,在这段时期内,债务和非债务性负债(如养老金和医保)相对于收入的比例持续上升,而各国央行则设法压低了偿债成本。

这就把利率推向了零,并使债务长期化,从而使本金偿付水平降低。诸如中央银行拥有大量的债务、利率在0%左右因此不需要支付利息、构建可以长期偿还的债务并使本金可以分散偿还甚至不用偿还之类的条件,意味着中央银行创造货币和信贷的能力几乎没有限制。

这一系列的条件为接下来的事情奠定了基础。

新冠病毒引发了全球经济和市场的低迷,造成了收入和资产负债表的漏洞,特别是那些收入受到经济低迷影响的负债实体。传统的做法是,中央政府和中央银行必须创造货币和信贷,把钱贷给他们想要从金融上拯救的实体,如果没有这些货币和信贷,这些实体是无法生存的。

因此,在2020年4月9日,美国中央政府(总统和国会)和美联储宣布了一个大规模的货币和信贷创造计划,包括“货币政策3”,包括直升机撒钱。这和罗斯福1933年3月5日的声明是一样的。当这种病毒引发了金融和经济的衰退时,其他的东西最终也会触发它,不管发生了什么,动态基本上是一样的,因为只有“货币政策3”才能扭转衰退。

欧洲中央银行,日本央行,以及(在较小程度上)中国人民银行也采取了类似的措施,尽管最重要的是美联储的作为,因为它是美元的创造者,而美元仍然是世界上占主导地位的货币和信贷。

美元目前占全球国际交易、储蓄和借贷的55%左右。欧元区的欧元约占25%。日元占不到10%。人民币约占2%。其他大多数货币虽然在国内使用,但在国际上并不用作交换媒介或财富储存手段。那些其他的货币,即使是那些国家的聪明人,以及那些国家以外的几乎所有人,也不会持有作为财富储备的货币。相比之下,储备货币是世界上大多数人喜欢储蓄、借贷和交易的货币。

拥有世界储备货币的国家拥有惊人的力量,储备货币可能是最重要的力量,甚至超过军事力量。这是因为当一个国家拥有储备货币时,它可以在合适的时候像美国现在这样印钱、借钱来消费,而那些没有储备货币的国家则必须先获得他们所需要的钱和信贷(以世界储备货币计价)才能进行交易和储蓄。就比如现在疫情之下,那些有很多债务需要偿还的人对美元的需求很强,因其需要更多的美元来购买商品和服务,但他们的美元收入已经下降。

如今,美国GDP只占全球的20%左右,但美元仍占全球外汇储备的60%左右,还占有国际交易量的半壁江山。所以,美元和以美元为基础的货币和支付体系仍然占据着至高无上的地位,相对于美国经济的规模而言,它的规模过大。和所有印制储备货币的银行一样,美联储现在处于强势但尴尬的地位。其货币政策的运行方式对美国人有利,但对世界上其他依赖美元的国家来说,可能并不是好事。

比如美国中央政府最近刚刚决定,将借贷给美国人发放美元和美元信贷,美联储则决定购买美国政府的那笔国债和美国人其他的债务,帮助他们度过这次金融危机。可以理解的是,这些钱几乎没有多少会流向外国人。世界上大多数人无法像美国人那样,得到他们所需要的钱和信贷来填补收入和资产负债表的“大洞”。这种国家无法获得他们所需要的硬通货的动态就像1982-1991年期间发生的事情一样,只是这次无法再靠大幅削减利率解决问题,而那个时候可以。

UfqiLong

与此同时,非美国人(即新兴市场、欧洲国家和中国)持有的美元债总额约为20万亿美元(比2008年时高50%左右),其中短期债务不到一半。这些美元债务人将不得不拿出美元来偿还这些债务,还要拿出更多的美元来在世界市场上购买商品和服务。

因此,通过将美元作为世界储备货币、并有权将所需美元交到美国人的手中,美国就可以比其他国家的政府更有效地帮助本国公民。同时,美国也有可能会因为制造了太多的货币和债务而失去这种特权地位。

总结

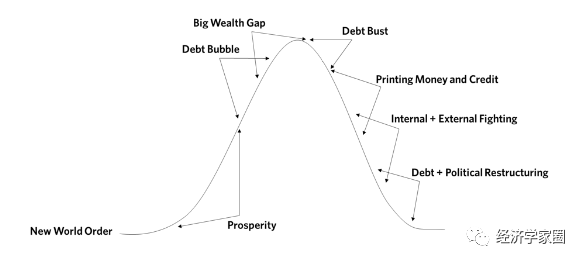

退一步,从宏观的角度来看看,经济部分(即货币、信贷、债务、经济活动和财富)和政治部分(国家内部和各国之间)之间的关系(如下图所示)。

通常,大的周期开始于一个新的世界秩序,这是一种包括新的货币体系和新的政治体系在内的既在国内又在国际上运作的新方式。上一次始于1945年。因为在这样的时期,在冲突之后,没有人愿意去战斗,人们厌倦了战斗,所以有一个和平的重建和增加的繁荣,这是由可持续的信贷扩张所支持的。

之所以说是可持续的,是因为收入的增长超过或跟上了偿还不断增长的债务所需的偿债支出,也是因为央行有能力刺激信贷,经济增速也很强劲。在此过程中,会出现短期的债务和经济周期,我们称之为衰退和扩张。

随着时间的推移,投资者以过去的收益推断未来,借钱押注未来会产生收益。这就在贫富差距扩大的同时制造了债务泡沫。这种情况将持续下去,直到各国央行无力有效刺激信贷和经济增长。随着货币紧缩,债务泡沫破裂,信贷收缩,经济随之收缩。

与此同时,当出现巨大的贫富差距、严重的债务问题和经济萎缩时,往往会出现国家内部和国家之间争夺财富和权力的斗争。在出现债务和经济问题的时候,中央政府和中央银行通常会发行货币和信贷,并使本国货币贬值。这些发展导致债务、货币体系、国内秩序和世界秩序的重组。

然后新的周期又开始了,而所有的周期又都大同小异。例如,虽然债务泡沫破裂通常会导致经济收缩,而经济收缩与巨大的贫富差距通常会导致内部和外部的斗争,有时顺序有点不同。然而,货币、信贷和债务周期往往会导致经济变化,而经济变化又会导致国内和国际政治变化。

🔗 连载目录

🤖 智能推荐

🔥 相关精选