2020-02-28 , 503 , 0 , 268

[编按:转载于 网易/财经,作者: 任泽平、贺晨、甘源, 2020-02-27]

只有通过坚定不移的对外开放、放开行业管制、降低税负、国企改革、鼓励创新等推动政令畅通的新一轮供给侧改革,才能实现经济的成功转型。

2020年1月中国广义货币M2首次超过200万亿,距离2013年3月突破100万亿不到7年,我们研究发现:

过去四十年,中国广义货币供应量M2年均增速15%,

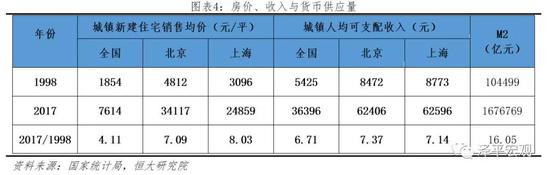

1998-2017年M2增长了16倍,从各类资产价格表现看,

绝大部分的工业品、大宗商品、债券、银行理财等收益率都大幅跑输,

少数的一二线地价房价、医疗教育等服务类产品、股票市场上的核心资产等收益率跑赢这台印钞机。

本文旨在研究中国货币供应对经济增长、通胀以及各类资产价格的影响。

1中国货币超发的测量及影响

1.1货币发行历史回顾

在我们前期报告已经提到,我国信用货币创造主要来源于各类贷款派生、商业银行证券净投资、外汇占款、金融业同业派生以及包括财政存款、黄金占款等在内的其他项。

回顾我国货币发行的历史,可根据信用创造的主要来源分为五个历史阶段:

第一阶段(1987-2000年)为商业银行发展初级阶段,银行资金运用从单一到逐步多样化发展,在此期间M2主要由各类贷款派生,外汇占款逐步增加;

第二阶段(2001-2008年)为外汇占款快速上升时代,中国加入WTO,扩大改革开放,国际贸易活动迅速增加,外汇占款成为央行货币投放的主要手段与途径,M2在此期间主要由各类贷款以及外汇占款共同创造;

第三阶段(2009-2010)为贷款迅速扩张期,次贷危机后世界经济萧条,外需对经济的拉动作用减弱,扩大内需成为经济发展的新动力。

在刺激性宏观政策作用下,我国信贷投放持续快速增长,各类贷款也再度成为货币创造的主要来源;

第四阶段(2011-2016)为同业迅速攀升期以及外汇占款存量下降时代。

伴随此时期金融创新及金融自由化,银行同业业务快速攀升,一度仅低于人民币贷款,高于外汇占款和证券投资。

而人民币贬值预期增强,资本流出严重,外汇占款存量下降,此阶段贷款及同业为货币创造的主要来源;

第五阶段(2017-至今)为同业萎缩叠加外汇政策回归中性期,由于前期,防范控制重大金融风险,严格监管,督促资金流入实体企业,强调资金脱虚入实,同业业务大幅萎缩。

此外,自2017年下半年开始,央行外汇占款变动持续在0附近上下波动,外汇政策回归中性,外汇占款对货币投放的影响显著降低。

从我国货币发行的历史进程可以看到,各项贷款始终是主导货币创造的主要力量,在不同时期内外部环境及政策变化导致发行货币的次要驱动力变换。

尽管内部、外部经济因素共同作用导致货币信用创造波动,然而发行货币的本质始终是促进经济的平稳运行与发展。

UfqiLong

1.2中国货币超发量化分析:过去近20年中国基本处于货币超发状态

自改革开放以来,中国货币增速大涨,2000年至2018年,中国基本处于货币超发状态,共有5轮货币超发达到峰值的时期,

分别为2003年、2005年、2009年、2012和2015年。

从指标来看,名义货币缺口与货币过剩率均大于0,表明1978年以来我国处于货币超发状态。

信贷方面来看,我国在2006-2007、2009以及2016-2017经历三轮大的信贷扩张,

其中2009年受宽松货币政策、财政政策刺激影响,广义信贷同比达107%。

此外,自2008年以来,货币超发幅度、广度、深度均远超过去水平。

2008-2017年期间,各指标均显示中国货币超发程度大幅提升,年均名义货币缺口达近50000亿,与2000-2007年间均值同比上升4300%,货币过剩率及广义信贷增速分别达4.8%和21.6%。

此外,货币超发幅度基本均超过去最高水平。

而2009年货币超发程度最大,广义信贷、M2同比增速分别达45.6%、28%,名义货币缺口则达到惊人的168581亿元,创建国以来新高。

从货币供给以及货币需求出发的指标显示,中国在过去十八年,尤其是2008年以后的近十年存在严重的货币超发,

而M2广义货币也从40万亿上翻4倍至167万亿,而GDP在此期间累计上涨不到一倍,

城镇居民收入、全国住宅价格涨幅均远低于M2扩张幅度。

过量的货币最终流入实体市场和以房产为代表的金融市场,是导致人民币外升内贬的重要原因。

🔗 连载目录

🤖 智能推荐