2020-07-10 , 893 , 0 , 185

4、指数是怎样编制出来的

指数也是一种金融商品,由指数运营公司提供。

国内主要由上海证券交易所、深圳证券交易所,以及这两家合伙创办的中证指数有限公司提供,国外股票指数主要由专门的指数商提供,例如:

道琼斯股票指数由道琼斯公司运营,标普500指数由标准普尔公司运营,日经指数由日本经济新闻社运营,香港恒生指数由恒生银行运营等等。

需要提醒大家,指数运营商编制运营指数,他们的首要目的不是准确反映市场走势,而是把自己的指数商品推销出去,收取授权费。

知道存在这样的利益驱动,有助于我们提高警惕,更加审慎的研究分析指数。

看懂指数的核心“两个维度,一个了解”:第一维度成分股的选择方法,第二维度权重的确定方法,了解指数收益率的计算和运用。

(1)成分股的选择方法

成分股选择方法常见的有被动选股、过滤选股两类。

所谓被动选股,就是不加筛选。被动选股的目的是复制市场总体或者某个局部的表现。

沪深300就是采用被动选股方法,覆盖沪深A股,剔除新上市(非创业板一个季度以内、创业板三年以内)和ST、*ST股票。

然后按照日均成交金额排名,剔除靠后的50%,再按日均总市值排名,选取前300只股票。

沪深300成分股市值占全部A股的60%以上,其风险和收益特征与市场总体非常接近。

而中证500指数与沪深300指数的样本空间相同,但是剔除沪深300指数样本股,然后选择日均总市值排名前500只股票,因此反映沪深两市小市值公司的整体状况。

所谓过滤选股,就是使用一定的标准过滤掉不合格的股票,对成股份的要求比被动选股高很多。

比如分红水平就是常见的过滤选股标准。例如中证红利指数(000922沪),设置的筛选规则是“过去两年连续现金分红且每年的税后现金股息率均大于0”,这个设定就剔除了大量没有现金分红的公司。

(2)成分股权重的确定方法

成分股选出来以后,就要给不同的股票赋予相应的权重。

所谓权重就是每个成分股所占的比重。权重确定方法非常重要,相同一批成分股赋予不同的权重,形成指数的整体特征会有很大的差异。确定权重的方法主要有市值加权和固定权重。

所谓市值加权,就是股票市值越大,所占指数的比重就越大。市值加权又分为总市值加权、流动市值加权、流动性加权等。

沪深300指数就自由流通市值给予加权,以减少A股大量非流通股造成指数“失真”问题。

根据中证网站最近的指数权重,沪深300指数第一权重股是中国平安(601318)权重4.07%,权重最小的是节能风电(601016)权重0.02%。

所谓固定权重,又称为等权指数,就是给每一个成分股赋予同样的权重。

例如沪深300等权指数(000984),与沪深300指数的成分股完全相同,每个成分股都占0.3%。

理论上等权重指数个股和行业分布更加均匀。但是,某个基金复制等权重指数,建仓完成运行了一个交易日,各成分股涨跌不一,各种权重也变的参差不齐,难道基金经理每天要调仓吗?这样基金复制指数的成本就太高了。

指数提供商想得很周到,实行定期调整,让基金经理方便复制。沪深300等权指数每年调整两次,与成分股调整同步进行。

采用等权方法构造的被动选股指数,把市值加权指数从以大盘股为主的规模特征,转化为中盘股的规模特征。由此带来指数的波动性等特征也不同于市值加权指数。

另外,成分股相同的情况下,等权指数收益一般高于市值加权指数。

(3)揭开晨星基金风格箱

我们经常听到晨星基金风格箱的说法。星基金风格箱,由著名的基金评级机构晨星公司在1992年推出,2002年进行了修正。

风格箱的两个维度是规模和风格。所谓风格,在这里特指成分股按照基本面划分,分为价值、均衡、成长三类。因为价值股和成长股拥有不同的风险和收益水平,按照风格划分基金,方便投资者选择。划分步骤如下:

第一步:起点。指数覆盖全部市场,不做成分股的挑选和区分,如上证指数。

第二步:按基本面划分。按照上市公司的基本面,分为价值型、均衡型、成长行三类。

所谓价值,可以简单的看作市盈率水平比较低、分红较多、财务结构稳健的公司,主要是蓝筹股。

所谓成长,也可以简单看着市盈率水平比较高、收益和现金流等增加比较快的成长性公司,主要是各类新兴产业的股票。

第三步:按市值规模分。根据成分股的市值规模,划分为大盘股、中盘股、小盘股三类。划分标准根据不用市场情况决定。

第四步:二维综合。综合基本面和市值规模的划分,形成一个九宫格,把指数风格分为大盘价值、大盘均衡、大盘成长等九类。

晨星公司费力干这件事,究竟图什么呢?

我们进场听说股票市场存在一个“二八”现象,数量上占二成的大盘股和占八成的小盘股走势相背离,一方牛的时候另一方熊,像个跷跷板。

通常认为大盘股市盈率低代表价值,小盘股成长性好,

也就是说,股票市场投资人的兴趣会在价值和成长两种风格之间转换。

投资人依据基金风格箱,给指数贴上了便捷标签,可以根据自己对市场风格的判断,快速选择所需要的指数进行投资。

不过,划分价值股和成长股并没有一个放之四海而皆准的标准,不同的指数公司的划分标准差别非常大,可以说各有各的说法。

因此,晨星基金风格箱是一个很好的参考,但只是个参考。投资者务必要进一步分析研究,真正搞明白所投资的指数,切不可望文生义。

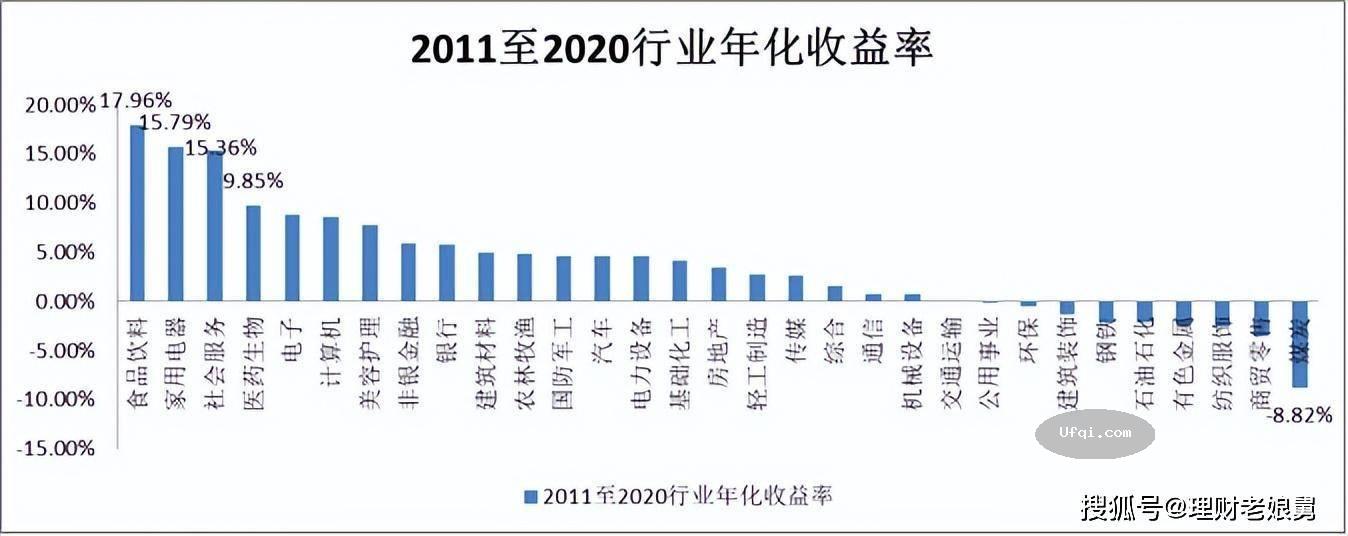

(4)对比指数收益率

指数收益计算比较简单。

打开股票软件,选择指数走势,例如沪深300指数(000300),得到指数价格走势。你需要计算那个时间段的收益,就用(期末收盘价÷起初收盘价-1)×100%,得到了收益率。

例如,用沪深300指数(2015年12月底收盘3731点÷2014年12月31日的收盘3533点-1)×100%=5.6%,那么2015年沪深300指数的收益就是5.6%。

得到几年的收益率然后开方,就得到年化收益率。

以下是中证公司提供的沪深300指数收益率数据:

前面说到等权指数收益好于市值加权指数。

例如:沪深300指数和沪深300等权指数的成分股完全相同,到2015年底,沪深300指数的5年年化收益为4.36%,沪深300等权指数为4.47%。

别小看小数点后一位的不同,长期积累下来,差别还是很明显的。

这两个指数的都是以2004年12月31日为基准日,基点都是1000点。可以看到,运行到2016年11月15日,沪深300等权指数收盘为4227点,同日沪深300指数收盘为3427点,相差23%,还是非常可观的。

产生这个差距的主要原因,是因为等权指数自带了再平衡功能。每年两次调整权重,就是进行两次“低买高卖”的再平衡操作,由此可见再平衡对于资产组合投资的巨大作用。

5、指数基金是什么

指数反映的是市场平均价格水平,如果简单买入并持有指数基金,就是获得市场平均的收益。

沪深300指数收益并不高,到2016年底,5年年化收益4.74%,3年年化收益10.53%。

指数的收益这么低,那么简单买入并持有指数基金能否赚钱呢?有一个著名的赌博与此有关。

2008年金融危机爆发,巴菲特与金融“高才生”特德·塞德斯(对冲基金Protégé合伙人公司总裁)打赌——自2008年1月1日起,谁的投资方法能在今后10年首先胜出,输的一方要掏出100万美元捐给慈善机构。

UfqiLong

巴菲特选择了美国先锋集团旗下基于标普500指数的基金。塞德斯利用集团5只基金,投向其他对冲基金,组成了一个被认为最牛的对冲基金产品组合。

2015年二月,特德·塞德斯举手投降。因为六年多来,巴菲特选择的这只基金盈利63.5%,而塞德斯的“基金套基金”策略给投资者的回报率仅为19.6%。

如果塞德斯的投资不扣除基金收费,则会获得44%的回报。

这一事实至少透露出两个信息:

第一,就算很优秀的对冲基金,也很难在长时间里跑赢大盘指数;

第二,投资此类对冲基金最大的成本是手续费,手续费将吃掉超过50%的收益。

当然,从中国A股2008年以来的走势看,单纯购买并持有指数基金收益确实比较惨。

投资指数基金的正确姿势是什么呢?

通过前面对指数和指数基金的分析,我们可以发现指数基金几个特点:

(1)指数不会破产倒闭。

由于指数定期调整,汰弱留强,所以一个编制合理的宽基指数可以一直延续。

如道琼斯指数,最初的成分股公司基本上不复存在,但指数一直存在,通过成分股的优胜劣汰,指数不断上涨。

不过,有那么一些编制得比较奇葩的指数,也是会消亡的,

比如:申万活跃股指数(代码801862),于2017年1月20日收盘后不再更新,一命呜呼了。该指数的编制规则是:选取周换手率最高的前100家公司,计算其涨跌幅,然后每周轮换股票。

也就是说,一直买入市场里最活跃的100个股票。运行结果是,从2000年到2016年底,下跌98.87%,即从1999年12月31日的起点1000点下跌到了2017年1月20日的10.11点,下跌幅度99%。

由此,我们也可以看到,在市场里盲目追涨杀跌的结局何其悲惨。

(2)指数基金成本更低。

指数基金一般年费为管理费0.5%、托管费0.1%,差不多是主动型股票基金的30%左右。

美国先锋公司提供世界最低成本的优质ETF,他家的美国全股市ETF(VTI)费率才0.05%。

上面那个赌局中,巴菲特对自己获胜信心十足,就是因为成本问题。

在两人打赌之前,巴菲特就指出,由于成本问题,积极投资者长期表现要低于被动投资者,由于年费、高业绩提成、积极交易成本,主动投资的成本上升,高成本非常突出。

巴菲特说:“对冲基金里面有很多人才,但在很大程度上他们的努力是自我抵消的,他们的智商无法战胜他们施加于投资者的成本。”

(3)股票指数存在周期性涨跌波动。

特别是A股,新兴市场特征明显,呈现牛短熊长的特征。

这就为投资指数基金提供了逢低买入、逢高派发的策略机会。

6、指数基金定投为什么能够赚钱?

投资中有许多看似通用的方法,未必能赚钱。

比如投资型保险、买入并持有指数基金或者实物黄金等产品、摊平买入股票、短炒贵金属等等。

定投基金为什么能赚钱?

你可以从各大基金网站投资者教育内容上了解到基金定投的运作机制,其中有许多长期投资、摊平成本、复利威力等等理论,这些理论都没错,但是你需要更深入的理解。

其实,搞清楚基金定投赚钱机制只需要一张图:

上图是沪深300指数月K线图。

可以很清楚的看到,指数在低位运行时间比较长,高峰凸起,但运行时间比较短,简单说就是中国A股“牛短熊长”。

如果你每月买入,大部分时间买在低位,所以成本就低了。

当然,要想赚钱,还是要在高位区域卖出。

图中蓝色方框和红色圆圈,分别代表低位和高位,是我随手画的,方便说明问题。

🔗 连载目录

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

聪明的投资者 The intelligent investor-12:定量分析技术

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

聪明的投资者 The intelligent investor-29:大趋势如何

聪明的投资者 The intelligent investor-29:大趋势如何

🔥 相关精选

聪明的投资者 The intelligent investor-23:第十章:进攻型投资者的证券选择:评估方法

聪明的投资者 The intelligent investor-15:优先股和普通股

美国股神沃伦巴菲特致股东公开信--1963年:保证给予一定回报率的承诺都毫无意义