2023-03-30 , 8254 , 104 , 242

美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,

每股净值由当初的19元成长到现在的50,498美元,年复合成长率约为22.2%*。

我们真正在乎的是实质价值,而非帐面价值,而庆幸的是,从1964年到2003年期间,伯克希尔已经从一家原本摇摇欲坠的北方纺织公司,蜕变成一个涉足各个产业的大型集团,其实质价值大幅超越帐面价值,

39年来实质价值的成长率甚至远超过帐面价值22.2%的成长率,

(想要对实质价值与本人与查理芒格经营伯克希尔的原则有更多的了解的人,我建议大家阅读69页的股东手册)。

虽然并非完美,但计算帐面价值仍不失为于衡量实质价值长期成长率的有效工具,只是单一年度净值的表现与标准普尔500指数的比较(相关比较参阅首页),其意义已不若以往,主要原因在于我们股票投资部位,包含可转换特别股在内,占我们净值的比重已经大幅下降,从1980年代早期的114%,到2000-03年的50%,也因此股市波动对于我们净值影响的程度已经大不如前。

不过即便如此,伯克希尔相对于标准普尔长期的表现还是顶重要的,因为股东们现在可以非常低的手续费买到指数型基金,间接投资标准普尔,因此除非在未来我们能够以高于标准普尔的速度累积每股实质价值,否则查理跟我就没有存在的价值。

如果做不到,我们将没有任何借口,因为查理跟我拥有相当理想的工作环境,

首先我们背后拥有超级坚强的经营团队支持我们的营运,如果有企业名人堂,那么我们旗下许多经理人肯定可以名列其中,所以错误一定不会是我们这些明星经理人造成的。

此外,我们在管理上享有极其罕见的自由弹性,大部分的公司身上都背负了组织的包袱,举例来说,企业过去辉煌的历史可能使得其受困于前景有限的产业,更常见的问题是来自于股东的压力,迫使其经理人必须随着华尔街的基调起舞,虽然多数经理人抗拒,但还是有不少人屈服,被迫改采不同的营运与资金运用政策。

在伯克希尔,我们完全没有历史或股东的压力来妨碍我们做出明智的决定,所以当查理跟我本人犯错时,套句网球界常用的术语-那肯定是「非受迫性失误」。

*在年报中所谓的每股数字系以A级普通股约当数为基础,这是本公司在1996年以前流通在外唯一的一种股份,B级普通股则拥有A级普通股三十分之一的权利。

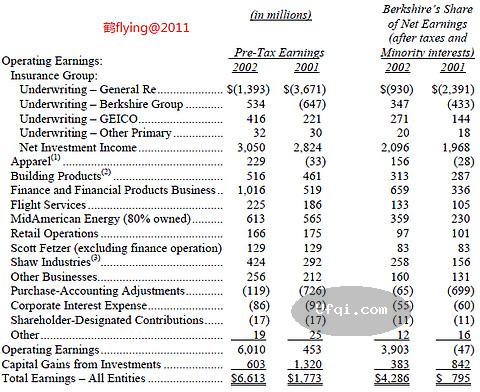

营业利益

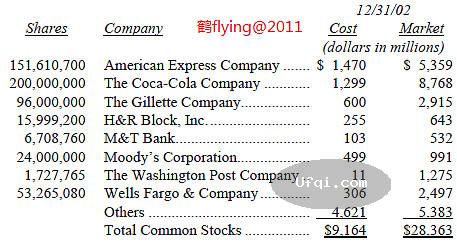

当评估出来的价值差不多,我们强烈偏爱拥有一整家企业胜于持有部份股票,

当然在我们经营的大多数年头里,股票往往还是比较便宜的选择,也因此在我们的资产组合中,股票投资还是占大多数,其比例如同先前所提到的。

然而近年来,我们发现越来越难再找到股价被低估的股票,尤其是当我们手头上可运用的资金不断地大量涌入,时至今日,规模足以撼动伯克希尔绩效指针的股票种类已屈指可数,

(基金经理人通常依靠累积基金规模而非基金绩效而获益,

所以如果有人告诉你基金规模不会影响绩效的话,小心点!注意他的鼻子是否开始变长)。

找不到大量价格便宜的股票对我们并不会造成困扰,只要我们能够找到具备以下三项特点的公司

(1)拥有长期竞争优势;

(2)由才德兼具的经理人所经营,以及

(3)可以用合理的价格买到。

近年来,尽管仍不足以消化源源不断流入的资金,我们确实买进不少这类的企业,在企业购并方面,我犯过许多可怕的错误,不论是已经造成的或是该做未做的,

然而总的来说,这些购并案还是让我们每股盈余有不错的表现。

下表足以量化以上的论点,但首先我要提醒大家的是,成长率可能因为基期或末期期间点选择的不同而有相当大的差异,比如说,如果所选择的基期盈余很低,那么一个寻常的绩效也可能让人觉得很可观,实际上却只有少数人能够受惠,或只是一家赚取微薄利润的大公司,同样地,选定偏高的末期也可以让成长率特别好看。

UfqiLong

自1965年现有经营阶层取得控制权以来,伯克希尔的规模就已经相当大,但1964年这家公司只不过赚了175,586美元,每股盈余约当15美分,这几乎仅仅勉强打平,因此以此基期所计算的成长率可以说毫无意义,

但是考量当时的时空背景,如此微薄的盈余也聊胜于无,自从1955年伯克希尔纺织与哈撒韦工业合并后的十年,该公司累计亏损了1,010万美元,数千名员工被解雇,这显然不是天作之合。

基于这样的背景,我们决定以1968年做为基期,来描述伯克希尔盈余成长的幅度,并且另外再以每五年为间距计算成长率,一系列不同的计算方式主要是想让大家得以自行判断选择最合理的解释,之所以选择1968年,是因为那年是我们开始经营国家产险的年头,该公司是伯克希尔第一家对外扩张的购并对象。

另外我也不认为选择2003年为末期就会大幅改变我们的计算结果,虽然当年我们保险事业表现极佳,但是这部份的高获利,却被手头上大量闲置资金赚取的微薄利息所抵消掉(相信这种情况不会维持太久),有一点必须特别说明的是,以下所有显示的数字并未包含资本利得在内。

往后我们仍将维持过去惯用的资金分配方式,如果买股票比买整家公司便宜,我们就会大肆采购,如果特定的债券够吸引人,就像是2002年一样,我们就会买进满手的这类债券,而不管市场或经济状况如何,我们随时都很乐意买进符合我们标准的企业,而且规模最好越大越好,目前我们的资金并未被充分利用,这种情况时而有之,虽然这让人感到不太好受,但那总比干蠢事好得多,(这可是我从惨痛的教训学来的)。

总的来说,可以确定的是伯克希尔往后的表现肯定远不及过去的绩效,但尽管如此,查理跟我还是希望我们的成绩能够高于一般平均,这也是我们存在的意义。

(未完待续, To be contd)

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

13 14 15 1624. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

25 26 27 28 29 30 31 32

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

37 38 39 40 41 42 43 44 45 46 4748. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

61 62 63 64

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

73 74 75 76 77 78 79 8084. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

85 86 87 88 89 90 91 92 93 94 9596. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

109 110 111 112120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

121 122 123 124 125 126 127 128

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

133 134 135 136 137 138 139 140 141 142 143144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

157 158 159 160

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

169 170 171172. 美国股神沃伦巴菲特致股东公开信--2003年-3:想要成为一个赢家,就是与其它赢家一起共事-3

173. 美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹!

173. 美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹!

174. 美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

174. 美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

175. 美国股神沃伦巴菲特致股东公开信--2003年-6:公司治理

176. 美国股神沃伦巴菲特致股东公开信--2003年-7:公司治理-2

177. 美国股神沃伦巴菲特致股东公开信--2003年-8:公司治理-3

178. 美国股神沃伦巴菲特致股东公开信--2003年-9:公司治理-4

🔴

179. 美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

181. 美国股神沃伦巴菲特致股东公开信--2004年-3:CEO的薪资报酬绝对是公司治理最关键的指针之一

182. 美国股神沃伦巴菲特致股东公开信--2004年-4:CEO的薪资报酬绝对是公司治理最关键的指针之一-2

183. 美国股神沃伦巴菲特致股东公开信--2004年-5:CEO的薪资报酬绝对是公司治理最关键的指针之一-3

184. 美国股神沃伦巴菲特致股东公开信--2004年-6:CEO的薪资报酬绝对是公司治理最关键的指针之一-4

185. 美国股神沃伦巴菲特致股东公开信--2004年-7:CEO的薪资报酬绝对是公司治理最关键的指针之一-5

186. 美国股神沃伦巴菲特致股东公开信--2004年-8:CEO的薪资报酬绝对是公司治理最关键的指针之一-6

187 188 189 190 191192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

229 230 231 232 233 234 235 236 237 238 239

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

265 266 267 268 269 270 271 272🤖 智能推荐

股东会对话美国股神沃伦巴菲特-2024-9:印度与日本的投资

股东会对话美国股神沃伦巴菲特-2024-8:好好读书与正确的人打交道

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-8: 第2章 专业投资者的劣势-4

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-8: 第2章 专业投资者的劣势-3

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-11: 第5章 不要预测股市-3

重庆出台《行动计划》大力推动科技成果高效转化 高校奖励科技人员的成果转化收益比例提高至80%以上 7

重庆高新区:“四支队伍”陪跑人才创业 加速科技成果落地转化 6

🔥 相关精选

科技成果转化“不敢转”“没钱转”?山东出台一揽子措施破解难题 5

刘东履新鼎和财险总经理,直面公司百亿保费规模、刚性利润目标挑战 3