2024-07-10 , 11864 , 2422 , 197

与女儿谈金融-75:独角兽企业与中国存托凭证CDR

国内企业想登陆A股市场,除了按照我们常规的IPO发审制度之外,还有其他办法吗?

2018年3月30日,证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》,明确独角兽企业回归A股,可以直接IPO或者CDR,意味着 “独角兽”回归A股有了解决办法。A股正式开门迎接新经济“独角兽”海外归来。

符合条件的企业可以向证监会申报IPO或发行CDR的材料了,从理论到实践已经通畅,就看市场是否接受了。

那么,什么是独角兽?什么是CDR?

独角兽企业是指投资界对于估值在10亿美元以上,创办时间相对较短的公司的称谓,独角兽企业被视为新经济发展的一个重要风向标,主要在高科技领域、互联网领域尤为活跃。

美国著名Cowboy Venture投资人Aileen Lee在2013年将市场上估值超过10亿美元的创业公司做出分类,并将这些公司称为“独角兽”。

然后这个词就迅速流行于硅谷,火向了全世界。

2019年11月15日,胡润研究院发布《世茂海峡·2019三季度胡润大中华区独角兽指数》上榜的218家独角兽企业估值总计超5.6万亿人民币,北京是大中华区独角兽企业最多的城市,合计有87家企业上榜,占上榜企业总数的40%;

上海和杭州分列二三,独角兽企业数量分别达到48家和21家。

粤港澳大湾区合计有33家独角兽企业上榜,深圳19家、广州9家、香港5家。

独角兽(unicorn)为神话传说中的一种生物,以此来形容那些数量稀少、发展极快、备受投资者追捧的创业企业。

以神话动物来代表成功企业是一种表达方式。类似的还有牛羚企业、瞪羚企业、雏鹰企业等等,指代不同特色的企业。

近年来,国内也涌现出了一批独角兽企业,多数集中在互联网行业,比如阿里、腾讯、百度、京东、网易、搜狗、携程、滴滴出行、小米等。

然而,我们却发现,这些熟悉的名字居然都不在A股市场出现,且多数在美国或香港上市。 出现这种情况与我们的证券市场的发展状况以及各种条条框框有很大关系,这些企业不能在A股上市主要有几个原因:

没有达到中国证监会的发行审核标准,比如连续三年盈利在3000万以上等条件。

互联网企业看似很风光,烧钱不断,但在发展阶段,很少盈利,甚至亏损,不符合A股上市标准;

或者因为独角兽企业规模过大,A股市场难以承接;

互联网企业在创业阶段有其特殊的股权设计,有资金、技术、人才、实际控制等因素,有明有暗,做不到同股同权,自然就无法在A股上市。

但是企业要发展,需要上市融资,前期的风险投资者需要获利退出,也要利用证券市场,上不了自己家的A股,这些企业只能远走他乡,到境外去上市。

首选美国,其次香港,那里是国际市场,拥有全球投资者不缺乏资金,且注册制相对宽松,对各类企业都可以接纳。

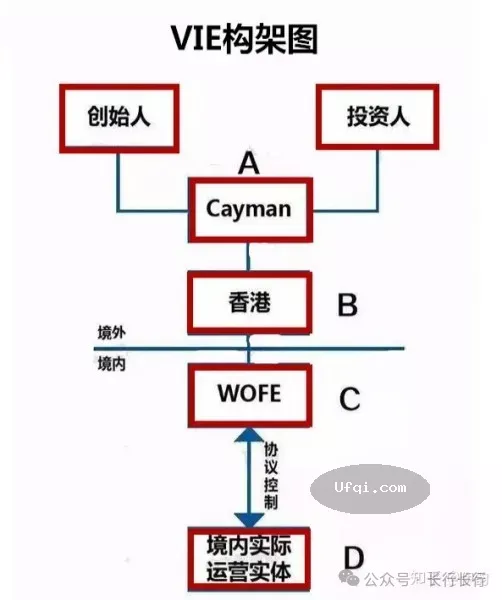

中国的这些企业为了绕开管制,都把上市企业注册在开曼群岛或维京群岛,这是英国的属地,这里注册简单,法律健全且与国际接轨,还能合法避税。

境外注册之后,在国内设一个子公司,一般称为WFOE(外商独资公司),管理着国内的生意,同时做为境外上市公司的代言人,而原来国内的企业则变为纯粹的经营实体,叫做可变利益实体,这种结构就叫做VIE架构(后文详细介绍)。

经过这一番操作之后,就可以在美国上市了,但是上市的不是股票,是存托凭证(DR)。

先拿出一部分股票存到开曼群岛上美国某家银行的分行里去托管,这就叫存托。

开曼群岛的这家分行,拿到存托的股票后,通知美国总行,于是总行开出一个收条,这些纸条,就叫凭证。

然后银行把这些凭证,放到美国股市里卖,对于投资人来说,买凭证和买股票是没有什么区别的,所以DR就成了股票的替身,在美国上市的存托凭证就叫做ADR(American Depository Receipt)。

当前在美国上市的知名中概公司中,很多都是在开曼群岛等地注册,百度、阿里、京东、网易、新东方、携程网等都是这种情形。

根据美国有关证券法律的规定,在美国上市的企业注册地必须在美国,注册地不在美国的企业,就只能采取存托凭证的方式进入美国的资本市场。

所以,这些公司在美股市场都是通过发行ADR的方式实现上市,而非直接发行普通股。

比如阿里巴巴要在美国上市,那么就必须先将股票存托在美国的银行,美国的银行将这些股票兑换成一定存托凭证供美国投资者买卖,那么美国人买的阿里巴巴其实并不是直接的股票,而是一种凭证,可以享有分红权利,但是投票权在美国银行那里。

中国有限的科技含量企业都在境外上市,对国内证券市场来说肯定是不利的,也不足以吸引投资者,对我们的大国形象也不利。

所以,希望他们回来,回到A股市场,改善国内证券市场的结构。

但是,要回归就要拆除VIE架构,重新进行IPO审核,相当麻烦,于是,我们也效仿老美,发点存托凭证,卖给投资者,实现这些企业在A股上市,简化了很多程序,达到了预想的目的。

根据这样的设想就有了CDR。

程序都是类似的,企业拿出一些股票,存放在美国当地的中国的商业银行的分行,收到股票之后,国内的银行总行发行存托凭证,到A股市场上卖给投资者,股民买到了凭证就相当于买到了国外的股票。

如果股民不理解CDR,就让证券投资基金来买CDR,投资者买公募基金即可。

如果阿里巴巴想在大陆发行股票,那么就需要把股票存托在中国的银行,比如说工商银行纽约分行,工商银行再将这些股票兑换成存托凭证在A股上市供股民交易,

这个流程就是CDR,很多想买阿里巴巴股票但是没有投资机会的股民,这样就可以很方便的买入了。

CDR是缩写,全称叫中国存托凭证(Chinese Depository Receipt,CDR),

是指在境外(包括中国香港)上市的公司将部分已发行上市的股票托管在当地保管银行,

由中国境内的存托银行发行、

在境内A股市场上市、

以人民币交易结算、

供国内投资者买卖的投资凭证,

从而实现股票的异地买卖。

UfqiLong

CDR试点企业应当是符合国家战略、掌握核心技术、市场认可度高,属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,且达到相当规模的创新企业。

其中,已在境外上市的大型红筹企业,市值不低于2000亿元人民币;

尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币,

或者营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位。

试点企业具体标准由证监会制定。

凭证的持有人实际上是寄存股票的所有人,其权力与原股票持有人相同,从而实现股票的异地买卖。

我们知道,CDR的推出是为独角兽企业服务的,为优质企业回归开辟的特殊通道,不用IPO排队,也不用符合各项严格的IPO规则。

但是要求还是非常高的,试点文件指出,企业市值必须在2000亿以上,我们可以数过来,只有腾讯、阿里、百度、京东、网易符合要求。

这些企业回归A股,规模不小,资金需求大,有一个市场是否接受的问题。

8家首批试点公司合计市值规模为 7.85 万亿元人民币,假设发行10%市值规模的存托凭证,则首批试点CDR市场规模预计将达到 7850 亿人民币。

2016年末全球存托凭证市场总规模 2.9 万亿美元,其中中概股存托凭证规模 8256亿美元(5.24万亿人民币)。

海外上市的中资科技股龙头回归A股,将逐步改变A股科技股生态,但每年需要几千亿资金。

美国存托凭证运行的前提是 ADR 和基础股票随时互换,由于人民币在资本项下不可自由兑换,发行人民币 CDR 存在与境外基础股票相互转换是否顺畅的问题,若不能自由兑换将出现 “同股不同价”的情况。

明确了独角兽回归A股的行业要求,以及具体的市值、估值、营收标准之后,此前无法满足A股上市条件而出走海外的企业有了回归A股的希望。

同时,证监会修改了<首次公开发行股票并上市管理办法>的有关规定:证监会认定的试点企业,可不适用“连续盈利或最近一期末不存在未弥补亏损”的条款。

这一系列的规定,为科技巨头回归A股以及国内大量创新企业A股上市扫清了障碍,为未来注册制实施积累了经验、铺好了道路。

想法都很好,能否顺利实施,就看市场是否认可。

2018年6月11日,中国证监会官网披露了小米集团发行CDR招股申请书,一度被市场认为是国内首单CDR。

而2019年8月26日,小米主动撤回了CDR申请。

2020年6月12日,科创板股票上市委审议通过了九号机器人有限公司(简称九号智能)的科创板首发申请。

2020年9月22日,证监会发布公告称,同意九号有限公司在科创板公开发行存托凭证注册。

这意味着,九号智能将成为第一家通过发行CDR(中国存托凭证)的形式登陆科创板的红筹企业。

2024年3月12日

(未完待续, To be contd)

🔗 连载目录

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

37 38 39 40 41 42 43 44 45 46 47

71. 与女儿谈金融-71:首次公开发行股票IPO:定价与配售

72. 与女儿谈金融-72:首次公开发行股票IPO:破发与绿鞋机制

72. 与女儿谈金融-72:首次公开发行股票IPO:破发与绿鞋机制

73. 与女儿谈金融-73:新股配售

74. 与女儿谈金融-74:存量发行

🔴 75. 与女儿谈金融-75:独角兽企业与中国存托凭证CDR

76. 与女儿谈金融-76: VIE架构

76. 与女儿谈金融-76: VIE架构

77. 与女儿谈金融-77: 问君能有几多愁, 恰似满仓中石油

77. 与女儿谈金融-77: 问君能有几多愁, 恰似满仓中石油

120. 与女儿谈金融-120: 对冲基金 Hedge Fund

121 122 123 124 125 126 127 128

132. 与女儿谈金融-132: 大宗商品

133 134 135 136 137 138 139 140 141 142 143144. 与女儿谈金融-144: 中国金融期货

🤖 智能推荐

🔥 相关精选