2024-12-21 , 12441 , 2422 , 125

与女儿谈金融-103: 债券收益率

研究债券最关注的问题就是利息,债券从发行到交易体现了金融学最基本的理论:

货币的时间价值。

所有的经济学研究都绕不开货币与利息理论,尤其是奥地利学派的代表人物庞巴维克,他认真拓展了利息理论。

他在研究利息问题的过程中,引进了时间的概念,即货币与物品在“现在”与“未来”是不同的,今天的钱与明天的钱是不一样的,其中的差异就可以用“利息”来解释,比如,今天的一美元和明年此时的一美元是不一样,不是其货币自身有什么不同,而是在使用它的过程中购买力的不同。

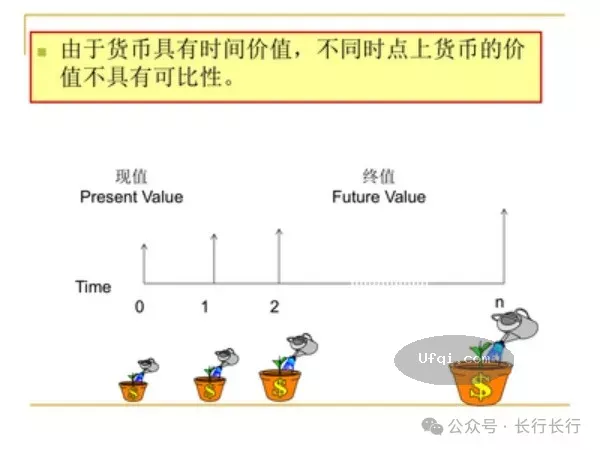

货币的时间价值是指处于社会生产中的货币随时间的推移而发生的增值。

今天到手100元钱比一年后预期到手的100元钱更有价值,我们把这种现象称为货币的时间价值(time value of money),日常生活中的存款利息就是货币时间价值的一种直观体现。

货币具有时间价值的原因在于,人们认为对于一定数量的货币,越早得到就可以越早地运用到社会生产中创造价值,其价值也越高。

把钱存在银行就意味着让渡了使用权,所以要获得利息来补偿。

所以,不同时点货币不宜直接进行价值比较,需要折算到同一时点上才能比较。

货币的时间价值这一议题,讨论的是不同时点货币之间的等价换算关系。

投资和消费都有一个时间的概念,投资可以理解为放弃现在的消费,换取未来的消费。

在资源稀缺的条件下,要想让人放弃现在的消费,就得给予补偿,这个补偿就叫做利息,利息和本金的比值就是利率。因当前拥有的货币可以进行投资。

即使有通货膨胀的影响,只要存在投资机会,货币的现值就一定大于它的未来价值。从消费的角度而言,当前的一单位货币与未来的一单位货币的购买力之所以不同,是因为要节省现在的一单位货币不消费而改在未来消费,则在未来消费时必须有大于一单位的货币可供消费,作为弥补延迟消费的贴水。

这既体现了货币作为一种资源的稀缺性,也反映了人性的一种心理。

因此,利息是延迟消费的报酬,或者说是提前消费的代价,也是投资的回报。

在计量货币时间价值时,暂时忽略了风险因素和通货膨胀因素。

与货币时间价值有关的概念有:

现值(present value,简称PV)、

终值(final value,简称FV) 和

利息(interest简称I)。

它们之间的关系为:FV=PV+I

相同数量的货币在不同的时点的价值是不同的,如果要进行比较,通常是把未来值折算成为现值,也叫贴现(discount)。

在经济生活中的偿还债务、提取折旧、分期付款等等,都涉及到货币的时间的价值,都要考虑利率因素。

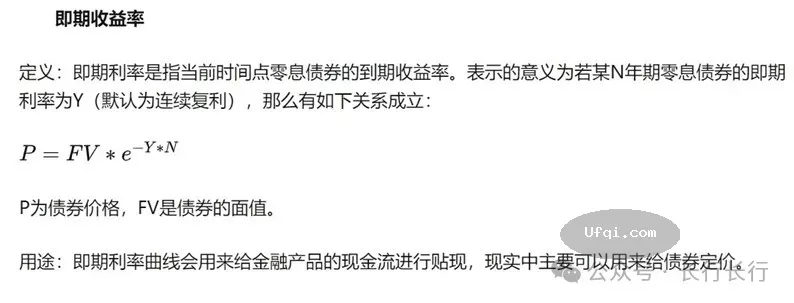

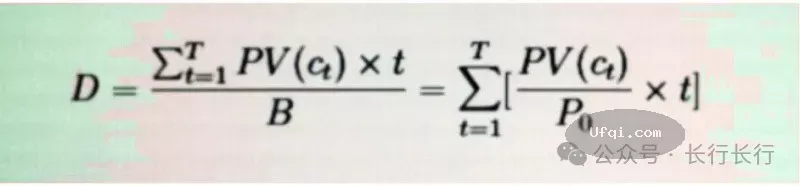

研究债券问题,尤其是债券价格、收益率等重要问题,其最基本的原理就是现金流贴现。期限为T的现金流把未来各期限的货币折算为现值并在当期进行分析和比较。

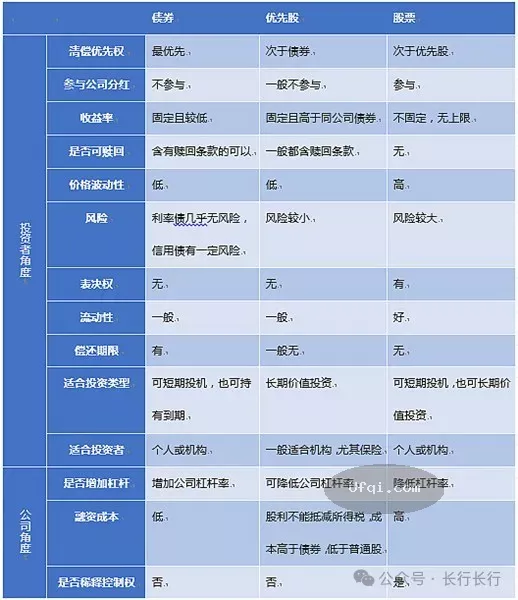

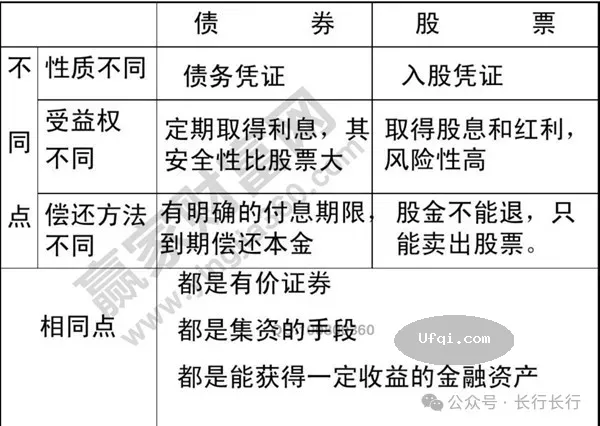

债券投资者持有债券会获得利息和本金偿付。

把现金流用适当的贴现率进行贴现并求和,便可以得到债券的理论价格。

P = Sigma(^T, _t=1)(C_t / (1 + y_t)^t)

(公式1)

P = Sigma(^r, _t=1)(C_t / (1 +y)^t) + F / (1 + y)^T

(公式2)

UfqiLong

债券发行条款规定了债券的现金流,在不发生违约事件的情况下,债券发行人应按照发行条款向债券持有人定期偿付利息和本金。

每年获得的利息折算成现值,加上债券到期取得的本金折算成现值就构成了现实中债券的价格。 根据这一关系,就引出一个重要概念:

到期收益率(YTM)。

到期收益率(yield to maturity)是使得债券未来现金流量的总现值等于债券当前市场价格的折现率。买入一只债券后持有至期满所得到的收益,包括利息收入和资本损益。反过来说,存在一个收益率R,使债券未来所有的现金流,都按照R来折现,折现后的现值等于债券的买入价格,这样的收益率R就是到期收益率。

从定义出发,到期收益率不等同于市场利率,到期收益率是在债券的价格、面值、票息以及到期日已知的情况下,市场要求这只债券能够获得的收益率。

ra=2.5%, rb =2.87%, rc=2.865%

通过上述公式求解,得到的y,就是这只债券的到期收益率。

当票息率给定时,如果到期收益率上升,则债券价格下降;

当到期收益率下降时,债券价格上升。

到期收益率大于票息率时,随着投资年限增加,其债券价格逐渐下降;当到期收益率小于票息率时,随着投资年限增加,其债券价格逐渐上升。

(2024年12月)不久前召开的全国经济工作会议提出了“适度宽松的货币政策”,货币的宽松催化了债券市场利率的快速走低,十年期国债收益率已经跌破1.8%,导致债券市场价格稳步上扬,债市不断走强。这充分体现了收益率与债券价格的关系。

2024年12月18日

🔗 连载目录

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

37 38 39 40 41 42 43 44 45 46 47

72. 与女儿谈金融-72:首次公开发行股票IPO:破发与绿鞋机制

73 74 75 76 77 78 79 80

99. 与女儿谈金融-99: 优先股

99. 与女儿谈金融-99: 优先股

100. 与女儿谈金融-100: 蓝筹股与红筹股

100. 与女儿谈金融-100: 蓝筹股与红筹股

101. 与女儿谈金融-101: 债券

101. 与女儿谈金融-101: 债券

102. 与女儿谈金融-102: 债券 vs 股票

102. 与女儿谈金融-102: 债券 vs 股票

🔴

103. 与女儿谈金融-103: 债券收益率反比例与债券价格

104. 与女儿谈金融-104: 债券收益率曲线

104. 与女儿谈金融-104: 债券收益率曲线

105. 与女儿谈金融-105: 债券到期收益率

105. 与女儿谈金融-105: 债券到期收益率

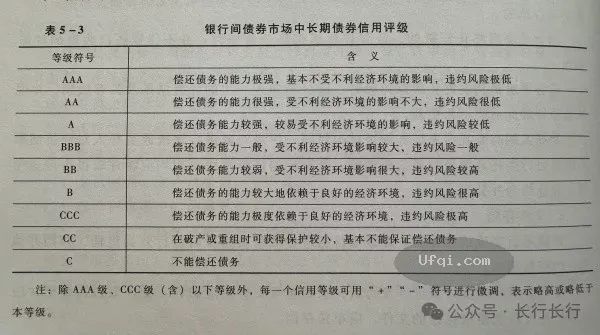

106. 与女儿谈金融-106: 债券信用评级

106. 与女儿谈金融-106: 债券信用评级

🤖 智能推荐

聪明的投资者 The intelligent investor-20: 第二篇:股票选择的原则

美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买进某股票其实是Simpson在操盘

美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-6

美国股神沃伦巴菲特致股东公开信--1991年-6:选购银行类股票的考量

🔥 相关精选

美国股神沃伦巴菲特致股东公开信--1970年:为何购买债券及购买哪些债券-2

聪明的投资者 The intelligent investor-34:第四篇:安全边际:投资的核心概念

美联储主席格林斯潘回忆录——动荡年代:勇闯新世界-101:GLOBALIZATION AND REGULATION-5