2024-05-16 , 11707 , 116 , 221

与女儿谈金融-31:国际金融:蒙代尔不可能三角

1996年12月1日,时任中国人民银行行长的戴相龙致信IMF总裁,代表中国政府接受国际货币基金组织协定第八条款,实行人民币经常项目下的可兑换。

这标志着中国外汇管理体制改革取得重大进展,改革开放向前迈进。

在国际货币基金协定第八条款中对基金成员国在可兑换性方面应承担的义务作了具体的规定:

(l)避免对经常性支付的限制,各会员国未经基金组织的同意,不得对国际经常往来的支付和资金转移施加汇兑限制;

(2)不得实行歧视性的货币措施或多种汇率措施。歧视性的货币措施主要是指双边支付安排,它有可能导致对非居民转移的限制以及多重货币做法;

(3)兑付外国持有的本国货币,任何一个成员国均有义务收购其它成员国所持有的本国货币结存。

总之,经常项目可兑换,是指一国对经常项目国际支付和转移不予限制,并不得实行歧视性货币安排或者多重货币制度。

接受了基金协定第八条款就要遵守相应的规定。

实现人民币经常项目可兑换以后,意味着我国从此对经常性国际交易支付和转移,包括对所有无形贸易的支付和转移不得加以限制,所有法规和规章都必须遵循这一原则。

为中国的进出口,为我国企业走向国际市场提供宽松的环境,创造有利的条件。

外汇储备在1996年突破1000亿美元之后,随着中国经济增长和外贸的迅速发展,外汇储备的增长有加速之势。当时,就有许多学者提出,外汇储备不宜过多,按照国际惯例,最低持有能满足3个月的进口量的额度就可以了,适当调整结售汇制度。

但是,当时宏观经济刚刚实行软着陆,人民币走向自由兑换的题目刚刚拉开序幕,努力地实现了经常项目下的可自由兑换,而资本项目下的可兑换按照15-20年的时间来安排。

这是当时的美好愿望,随后爆发的亚洲金融危机给各国货币当局敲响了警钟,尤其对于一些发展中国家,过早地开放资本账户风险难料,没有人有勇气去挑战人民币自由兑换的课题,只能通过一些狭窄的渠道去尝试和试探资本流动的风险,直到今天。

资本项目下的交易会受到严格的审查,比如投资我国的股票、债券等,外资目前只有通过境外投资基金QFII(合格境外机构投资者)这一途径才能进入国内。

反过来,通过QDII(合格境内机构投资者)制度到境外市场进行投资。

应该说人民币国际化的路还很遥远,从封闭到半开放,再到可自由兑换,需要一个漫长的阶段,目前看没有时间表。所以,保持充足的外汇储备还是必要的。

目前的汇率制度保持了人民币汇率的基本稳定,但是一度出现了 “对外升值,对内贬值”的矛盾状况,随后的每一步改革都伴随汇率大幅波动,对外贬值也难以接受。每当汇率波动幅度较大时,媒体上就出现了“保储备”还是“保汇率”的疑问,为什么会这样选择呢?

能不能都保住呢?

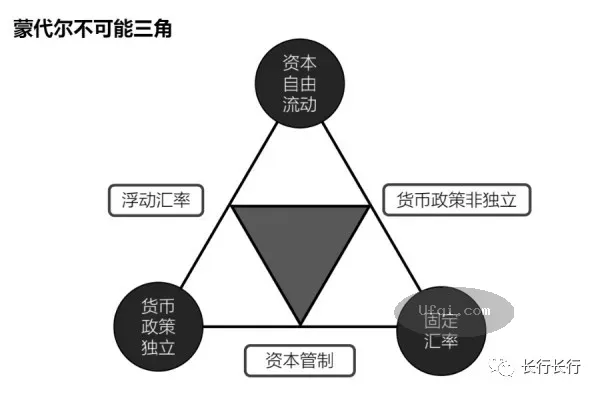

前面谈到固定汇率时,谈到阿根廷金融危机的案例时都遇到了一个国际金融的基本原理,学术上叫做蒙代尔—弗莱明模型(Mundell-Fleming Model),俗称蒙代尔三角形,也叫克鲁格曼三元悖论。

指的是一个国家不可能同时拥有固定汇率制度、资本的自由流动和独立的国内货币政策,三者只能同时选取两个,而不得不牺牲一个目标。

20世纪60年代,经济学家罗伯特.蒙代尔和J.马库斯·弗莱明在对开放经济下的IS-LM模型进行了分析时指出,在没有资本流动的情况下,货币政策在固定汇率下在影响与改变一国的收入方面是有效的,在浮动汇率下则更为有效;

而在资本完全可流动情况下,货币政策在固定汇率时在影响与改变一国的收入方面是完全无能为力的,但在浮动汇率下,则是有效的。

由此得出了著名的“蒙代尔三角”理论,即货币政策独立性、资本自由流动与汇率稳定这三个政策目标不可能同时达到。

1999年,美国经济学家保罗·克鲁格曼(Paul Krugman)更加详细论证了三个目标的关系,并根据上述原理画出了一个三角形,他称其为“永恒的三角形”(The Eternal Triangle),从而清晰地展示了“蒙代尔三角”的内在原理。

克鲁格曼将几个宏观目标的冲突归结为:

你无法拥有全部,即一国必须在三个目标中选择两个。

一国可以固定其汇率,也不削弱其中央银行,但其手段必须是控制资本流动;

一国也可以让资本自由流动,并维持本币的自治能力,但手段是必须让汇率自由波动;

或者,一国还可以选择让资本自由流动,并能稳定本币的汇率,但手段必须是放弃调控本币利率以防止通货膨胀和经济衰退的权力。

具体分析如下:

(1)保持本国货币政策的独立性和汇率稳定,必须牺牲资本的完全流动性,实行资本管制。如果一个国家不能经受国际资本的冲击,或者不希望看到汇率波动对经济的影响,唯一的选择是实行资本管制,实际上是政府以牺牲资本的完全流动性来维护汇率的稳定性和货币政策的独立性。

(2)保持本国货币政策的独立性和资本的完全流动性,必须牺牲汇率的稳定性,实行浮动汇率制。这是由于在资本完全流动条件下,频繁出入的国内外资金带来了国际收支状况的不稳定,如果本国的货币当局进行干预,亦即保持货币政策的独立性,那么本币汇率必然会随着资金供求的变化而频繁的波动。否则干预是无效的,即下面的第三点。

UfqiLong

(3)维持资本的完全流动性和汇率的稳定性,必须放弃本国货币政策的独立性。资本完全流动时,在固定汇率制度下,本国货币政策的任何变动都将被所引致的资本流动的变化而抵消其效果,本国货币丧失自主性,为实现资本的完全流动与汇率的稳定,本国经济将会付出放弃货币政策的巨大代价。

这三个角表示的是国际货币制度的三个特征,三角形的三角和三边都可以对应着一种汇率制度安排。

在实践中,我们看到许多国家在自觉或不自觉地遵从三元悖论的约束。

美国选择的是货币政策独立性和资本的自由流动,放弃汇率的稳定;

欧盟选择的是汇率的稳定和资本的自由流动,放弃货币政策的独立性,与历史上的金本位制类似;

中国选择的是货币政策的独立性和汇率的稳定,放弃资本的自由流动,即只开放 “经常账户”,不开放“资本账户”。

亚洲金融危机中,泰国、马来西亚等受冲击国家的货币大幅度贬值,迅速失去了货币政策的控制权,症结也正在于此,我们总结其教训时都提到过早地放开了资本帐户,资本自由流动是使其金融体系受到冲击的重要原因。

对于固定汇率的理解,不能仅认为其是固定不变的,认为固定汇率就是一成不变的理解是简单的。

固定汇率一定是有政府干预的,盯住汇率某种程度上也是一种固定汇率,与美元币值同升同降,也是固定的。

有人认为,美圆贬值,人民币也贬值,这不是浮动吗?

为什么要让人民币升值呢?

这就是对现代经济学的理解问题。

这里暂且不管其为固定还是浮动,至少是稳定的,将汇率的稳定性做为三元悖论中的一元来考虑问题,就要遵从这个约束。

目前中国的金融改革和开放,

正处在“永恒的三角形”中从“货币政策独立性-汇率稳定”模式

向“货币政策独立性-资本自由流动”的模式转变过程中;

而中国巨额的顺差和经济不平衡,使中国在货币、财政和汇率政策等方面存在内在的不一致性,因而如何把握宏观政策的协调一致,以及如何把握改革开放的步骤、节奏及力度,“三元悖论”给我们提供了重要的思路和参考。

2023年5月21日

(未完待续, To be contd)

🔗 连载目录

27. 与女儿谈金融-27:汇率制度

27. 与女儿谈金融-27:汇率制度

29. 与女儿谈金融-29:人民币汇率

29. 与女儿谈金融-29:人民币汇率

🔴

31. 与女儿谈金融-31:国际金融:蒙代尔不可能三角

32. 与女儿谈金融-32:特别提款权 Special Drawing Right, SDR

32. 与女儿谈金融-32:特别提款权 Special Drawing Right, SDR

33. 与女儿谈金融-33:休克疗法华盛顿共识:拉美国家经济改革方案

33. 与女儿谈金融-33:休克疗法华盛顿共识:拉美国家经济改革方案

35. 与女儿谈金融-35:消费价格指数 CPI, Consumer Price Index

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

72. 与女儿谈金融-72:首次公开发行股票IPO:破发与绿鞋机制

73 74 75 76 77 78 79 80

🤖 智能推荐

2010年的房地产调控,我们收获了什么?写在房价暴涨前-58

🔥 相关精选

人的行为 Human Action-103:十六、利率和货币关系

人的行为 Human Action-102:第十七章--十五、地域间的汇率