2024-05-28 , 11740 , 2422 , 241

与女儿谈金融-37:治理通货膨胀要付出代价

通货膨胀来的容易,而要降下去却比较痛苦。万物皆有因果,自由市场经济能够形成自我均衡,任何刺激经济的措施在带来早期的繁荣,带来享受的同时,也带来了通胀的恶果,那么,治理通胀就要付出代价,消耗掉早期的成果。一般情况下是要付出经济衰退的代价来降低通货膨胀,这种衰退的程度有多大呢?

能不能测量呢? 经济学家根据实践经验总结了一些规律。

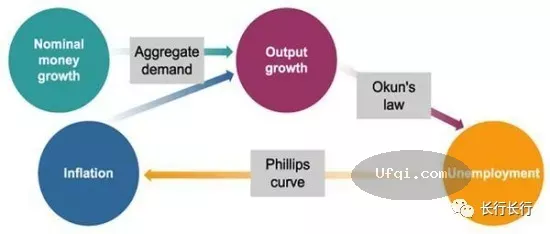

一个是著名的菲利普斯曲线,它表明通胀率和失业率之间的反向变动关系,即在没有外部供给冲击时,降低通货膨胀会带来失业率的上升。

而每减少一个百分点的通货膨胀率,就会带来失业率的上升,必须要放弃一部分实际GDP的增长。

菲利普斯曲线(Phillips Curve)是宏观经济学中的一个重要概念,各种升学考试的必考题目,是凯恩斯主义的现代分析工具。

它由新西兰的统计学家威廉﹒菲利普斯(A﹒W﹒Phillips)在1958年首次提出,用英国100年的数据来总结失业率与名义工资之间交替的关系。后来被萨缪尔森和索洛等经济学家发展成为用来表示失业率和通货膨胀之间交替关系的曲线。

另一个经验所得是奥肯定律,显示失业率的变动与GDP的变动之间存在着一种经验关系。再加上菲利普斯曲线的关系,可以大致推算出通货膨胀降低一个百分点,要放弃一定的GDP增长的百分比,经济学家将此称为牺牲率,也就是反通货膨胀的代价。

奥肯定律(Okun's law),也称为奥肯法则,是由美国经济学家阿瑟.奥肯提出的,他曾任约翰逊总统的经济顾问。

他根据美国的历史经验数据提出的理论认为,失业意味着生产要素的非充分利用,失业率的上升会伴随着实际GDP的下降,于是,人们将描述失业率和GDP之间的这一关系的经验规律称为奥肯定律。

这一定律认为,GDP每增加2%,失业率大约下降一个百分点,当然,这种关系并不是十分严格,这里值得注意的有两点:

1、奥肯定律不是一个简单的2:1的算术关系,奥肯定律是有前提条件和内在经济关系的,关键问题是引入了潜在GDP的概念,(宏观经济学课程有详细论证,这里只谈结论)

因此,奥肯定律的确切表述为:实际GDP增长比潜在 GDP增长超出2个百分点,失业率下降1个百分点;实际GDP增长比潜在GDP增长低2个百分点,失业率上升1个百分点。

2、奥肯定律和菲利普斯曲线是从经济运行的历史上,主要是美国,得出的经验规律,是一个大致的规律,不是一个精确的理论。

通常认为,当实际GDP相对于潜在GDP下降2%时,失业率上升大约1%,早期估计的比率大约是3:1;

而降低一个百分点的通货膨胀率,大约导致失业率增加2.5个百分点,如此折算成GDP的下降就达到5个百分点(牺牲率为5),现实中的数据不可能如此精确,只是一个大约的说法。

从宏观经济学的四个主要研究目标来看,奥肯定律和菲利普斯曲线涉及到了失业率、物价水平、经济增长三个重要指标,可见其重要程度。

萨缪尔森在《经济学》中就这个问题提到一个有趣的例子或者叫做应用性分析,对奥肯定律给予了一个比较清晰的解释:

失业情况是投票人考虑的重要因素之一。

任期内失业率居高不下的总统,往往都要受到投票人的惩罚。 (美国)在1932、1960、1980、1992年这样的衰退时期,执政党都曾失去总统的宝座。

相反,在1964、1972、1984、1996年这样的低失业率的繁荣年份,执政党都曾得以连任。

假设你当选为新总统玛丽.詹姆斯的经济顾问,下面为你们的对话:

詹姆斯总统: 失业率太高了。我想采取财政政策和货币政策使失业率在连任选举之前从7%下降到5%。要达到这个指标,在接下来的4年里,经济要以多快的速度增长?

经济顾问: 根据奥肯法则,潜在GDP增长率(现在美国是年均3%)再加上一个足够大的数值,足以使失业率平均每年能下降0.5个百分点。这样,GDP的平均年增长率必须是3%加上1%以减少失业,在未来4年中实际GDP每年必须增长4%。[1]

还以沃尔克治理通胀的那段时期为例, 美国在1979—1982年经济滞涨时期,GDP没有增长,而潜在GDP每年增长3%,3年共增长9%。根据奥肯定律,实际GDP增长比潜在GDP增长低2%,失业率会上升1个百分点。当实际GDP增长比潜在GDP增长低9%时,失业率会上升4.5%。

已知1979年失业率为5.8%,则1982年失业率应为10.3%(5.8%+4.5%)。实际的1982年美国的失业率为9.5%,可见失业率与GDP增长的对换关系是累加的关系,不是逐年对应的。 以美国上世纪80年代反通货膨胀的实例来说明,1981年美国的通货膨胀率达到了9.7%,美联储在沃尔克的领导下实行紧缩的货币政策,使通货膨胀大幅度降低,到1985年降到3%,四年下降了6.7个百分点。

1982年到1985年美国的失业率分别为,9.5%,9.5%,7.4%,7.1%,假设自然失业率为6%,那么这四年的失业率分别超过3.5,3.5,1.4,1.1个百分点;累计为9.5个百分点。奥肯定律告诉我们,1个百分点的失业率转换为2个百分点的GDP,因此,在反通货膨胀期间,GDP的损失为19个百分点,而通胀下降了6.7个百分点,因此,通货膨胀每下降1个百分点所损失的GDP为2.8个百分点,也就是说沃尔克反通货膨胀的牺牲率是2.8。 [2]

这个牺牲率比奥肯定律估算的要小,认为沃尔克的反通胀是成功的。

UfqiLong

合理的解释就是沃尔克反通胀的立场坚定,美联储的可信程度高,影响并改变了公众的通货膨胀预期。 有没有无痛苦的反通胀策略呢?理性预期学派提出了一个思路,仅限于理论上,实践中不可行。理性预期学派认为,无痛苦的反通货膨胀有两个条件。

第一,降低通货膨胀的决定必须在通胀预期形成之前宣布,以改变预期;

第二,工人和企业必须相信这种决策和信心,否则他们不会降低自己的通货膨胀预期。如果这两个条件都得到满足,这种宣布就将立即使通货膨胀和失业之间的短期取舍关系向下移动,允许在不提高失业的情况下降低通货膨胀。通俗点说就是让所有人放弃担心,充分相信政府能够控制通胀,这几乎是不可能的。

经济体内的各个组成部分都存在各自的利益,在政策调整过程中都会受到不同的影响,企业家获取信贷的难度和成本;政治家面对失业率上升所失去的选票等等,对实施紧缩政策都会给予抵制,反通胀的坚守不是那么容易做到的。 沃尔克那样的强硬人物也是战战兢兢地逐步试探,在紧缩之初面临各种压力,刚有一点起色,马上放松,经历了多次反复之后,才咬紧牙关,坚定地走下去。

在联储主席的传记中曾经这样记录:

结果在1980年4月至5月间,货币供应量开始下降,随之二季度的经济增长率也走低。还未等效果进一步明确,美联储又急忙放松了控制。不过,各方人士还是在批评美联储,不是放得快而是太慢。

沃尔克知道,美联储是放得不少了。

在3个月中,联邦基金利率从20%下降到了8%,7月份又取消了信用控制。利率很快稳定下来,货币供应量迅速恢复增长,而经济也快速反弹了。

然而,好景不长,通货膨胀很快又恢复到两位数的水平,这迫使美联储不得不在大选前几周时再次实行紧缩货币政策,提高贴现率。对于此次放松货币控制,沃尔克十分不满。至少到目前为止,美联储还没有感到它的新政策在抑制通货膨胀方面取得了进展。

但是这一时期的实践多少还是有其借鉴作用的。 到里根时期,即使经济进入衰退,即使沃尔克成了 “头号公敌”,他也坚持只有紧的货币政策才能使美国经济最终走出通货膨胀预期和滞胀的怪圈。到1982年夏,他终于取得了成功。沃尔克的经验是:价格稳定乃经济之要务,为取得价格稳定,即使付出很多痛苦也是值得的。[3]

2023年6月14日

[1]萨谬尔森:《经济学》第18版,第566页,人民邮电出版社

[2]格里高利.曼昆:《宏观经济学》第六版 第394页,中国人民大学出版社

[3]斯凯恩:《美联储主席全传——从发行美元到操纵世界》 第二十五章

(未完待续, To be contd)

🔗 连载目录

32. 与女儿谈金融-32:特别提款权 Special Drawing Right, SDR

32. 与女儿谈金融-32:特别提款权 Special Drawing Right, SDR

33. 与女儿谈金融-33:休克疗法华盛顿共识:拉美国家经济改革方案

33. 与女儿谈金融-33:休克疗法华盛顿共识:拉美国家经济改革方案

35. 与女儿谈金融-35:消费价格指数 CPI, Consumer Price Index

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

36. 与女儿谈金融-36:Inflation 通货膨胀是一种货币现象

🔴

37. 与女儿谈金融-37:治理通货膨胀要付出代价

39. 与女儿谈金融-39:银行不良贷款

42. 与女儿谈金融-42:金融监管

43. 与女儿谈金融-43:美国次贷危机

45 46 47

72. 与女儿谈金融-72:首次公开发行股票IPO:破发与绿鞋机制

73 74 75 76 77 78 79 80

🤖 智能推荐