2020-04-15 , 631 , 0 , 249

[编按: 原发于 腾讯/微信 作者:格隆 格隆, 2020-04-12, 原标题为“疫情之后,何去何从?”。]

如果不断然做些取舍与切割,我很担心,不久的将来,我们连取舍的权利都会丧失。

一、要GDP,还是要就业?

时至今日,很多人还在谈GDP,谈两个翻番。心大了。担心就业吧。尤其应届大学生的就业。

我们没有严格经济学意义上的失业率指标,只有参考价值很弱的登记失业率与调查失业率。

饶是如此,2019年底城镇登记失业率为3.62%,调查失业率5.2%。最新的2月调查失业率为6.2%,飙升到有统计数据以来的新高。这还只是2月。3月无疑会严重得多。

中小企业解决了中国80%以上的就业,规模以上企业从来不是就业主力军。

饶是如此,中国规模以上工业企业就业人数连续四年大倾角下降。今年前1-2月,规模以上工业企业就业人数大幅下滑至1139万,较过去三年1368万的均值,净减少229万,降幅高达16.7%。

按照过往经验数据,中国GDP每增长一个点,十一五期间大概能拉动100——130万就业,十二五末这个数据抬升到了170万。

但我们没有GDP减速甚至负增长拉低多少就业的经验数据。这么多年,我们习惯了经济一路正增长。按照奥肯定律,GDP每下两个百分点,会拉低就业率一个百分点。

奥肯是针对美国测算的经验数据。考虑到我们的产业结构里最能吸纳劳动力的服务业占比仍不高,GDP下行对我们的就业冲击肯定更大过美国。

就算按美国数据,我们GDP每下2个点,至少也会新增不低于300万的失业。

那么,今年我们GDP会下到哪里呢?

依照我的宏观模型的中性假设,全年GDP增速会勉强维持0.9%——1%的正增长,完全不排除全年负增长可能。

这意味着,哪怕就按奥肯的美国经验,我们也会新增一千万的失业(事实上,依照我们的产业结构,这个数据无疑是大大低估了)。这还根本没有考虑每年超过800万(去年834万)新增大学毕业生的就业需求。

数据冰冷,但数据说实话。毕业就失业,这句戏谑的话,在诸多这届毕业生身上,大概率会一语成谶。我非常担心刚跨出象牙塔的大学生根本不知道外面世界发生了什么,乃至依然抱着过高的期望,最后因过大的预期差而令自己无处安置。

比如,我们拿到的数据是,这届硕士以上学位薪资预期,比市场愿意给的水平高出了29.2%。在财务模型里,这数字,是个天堑。事实上,经济下行期,用人单位考虑到性价比,优先砍削的,就是硕士以上学历。

如果一半以上的应届生找不到工作,这算中性假设,还是悲观假设?大水漫灌,上基建,救得了GDP,救不了经济。

GDP是个流量概念,是面子工程,是帝王的荣耀。

经济是就业,是收入,是中小企业的资产负债表与普通民众的吃喝拉撒。只要你印钱撒币,GDP肯定能上去,翻两番也能顺利达成。

但,再多的表面繁华,终究抵不住中小企业与居民资产负债表的抽心一烂。

按今年这种形势,从中央,到地方,都应该断然放弃GDP,弃今年,图明年。今年从上到下的唯一任务,就是保就业。或者说,保居民与中小企业的资产负债表。

或者,再直白点说,保中小企业(基本都是民企)不死。

为官一任,造福一方。事至今日,考核任一地方政府的唯一指标,应是其辖区内中小微企业今年死掉了多少。如果倒闭比例超25%(人体失血致死的比例),引咎辞职,或是对民众,也是对自己最坦荡的交待。

惟其如此,我们才有明年,才有未来。输了今年,我们不能把明年搭进去,把未来搭进去。如果继续压GDP指标,地方政府必上基建。无效不说,还会挤压本就呼吸困难的中小企业,戴维斯双杀。

至于中央政府能为中小企业保命做点什么,以我粗浅学识之见,让银行出来走两步吧——这块蛋糕,地方政府动不了。

UfqiLong

中国银行业贷款基准利率4.75%,存款基准利率1.5%,利差高达325个BP。

如果让你猜中国最赚钱的公司是谁,你可能不会猜错。

但,第二赚钱的呢?第三呢?第四呢?第五呢?总该轮到阿里,腾讯,华为这些了吧?

对不起,前五名,这些你以为牛逼哄哄的公司,都不会出现。被我们树为民族科技标杆的华为,一年赚的钱,还不到一百个亿美金。

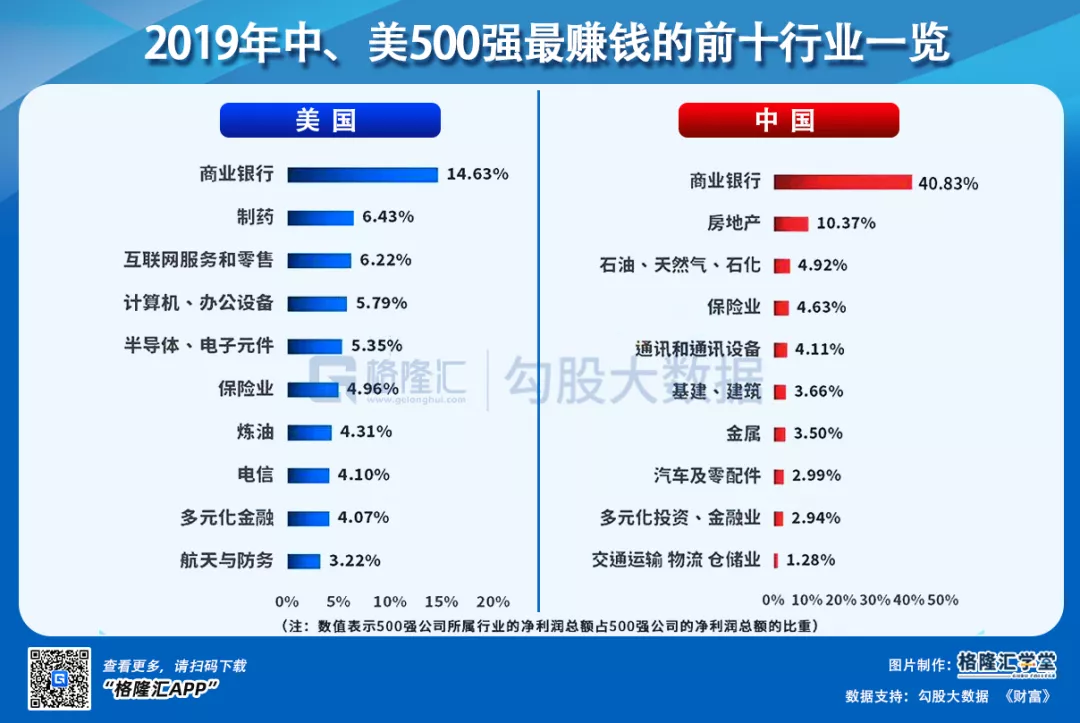

财富杂志揭晓全球最赚钱的20家公司。好消息是,中国竟然有5家上榜。坏消息是,上榜的全部都是国有银行。

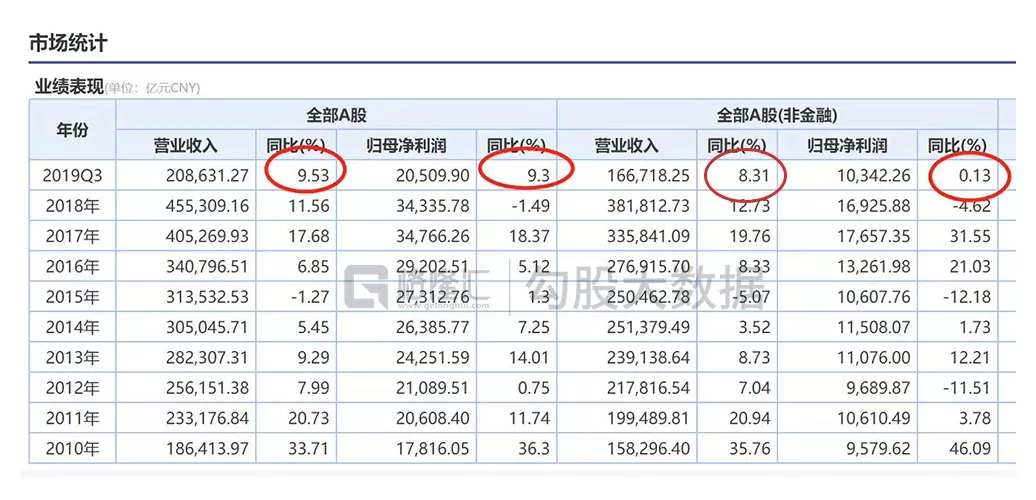

2019年报数据还没有出完,格隆汇勾股大数据统计的数据显示,截止2019前三季度,中国全部A股净利润同比增长9.3%,对应6%的GDP增速,这个数据堪称错愕和惊艳。

但剔除金融行业之后,剩下全部公司的归母净利润,只增长0.13%,与负增长一步之遥。

中国银行+地产(地产本质是金融的触手),拿走了所有行业利润总额的51%。在美国,这个数据只有15%,真正赚大头的行业,是计算机、互联网、制药、半导体。

这很好地验证了我读博时导师对我的训诫:你在问最好的商业模式?很好。

要么你去打天下然后收税,要么去拿一张银行牌照。

他们多拿了,就必然会有人少拿。以我们银行业当下不到2个点的坏账率(如果他们公布的数据真实可信),把银行利差直接压掉200个BP,我们也不会到发生金融危机的程度。

此时此刻,银行不出来走两步,共度时艰,等企业都消失了,银行自个儿凭空变魔术薅钱?

我们这代人,其实都并未经历和见识过真正的经济萧条或者危机。我担心,我们是否会因为心大,而错失并不丰裕的救赎机会。

忘掉GDP,保中小企业吧。

保它们不死,就是保我们的未来不死。

🔗 连载目录

1. 中美关系:未来路在何方?

1. 中美关系:未来路在何方?

🔴

4. 新冠肺炎疫情之后,中国何去何从?

7. 新冠肺炎疫情:美国超50万!全球超170万!胆战心惊?

7. 新冠肺炎疫情:美国超50万!全球超170万!胆战心惊?

8. 新冠肺炎疫情:美国超50万!全球超170万!胆战心惊?-2

8. 新冠肺炎疫情:美国超50万!全球超170万!胆战心惊?-2

🤖 智能推荐