-

2025-01-13... [Src: themeasureofaplan.com/Official, 2025-01-08. ]

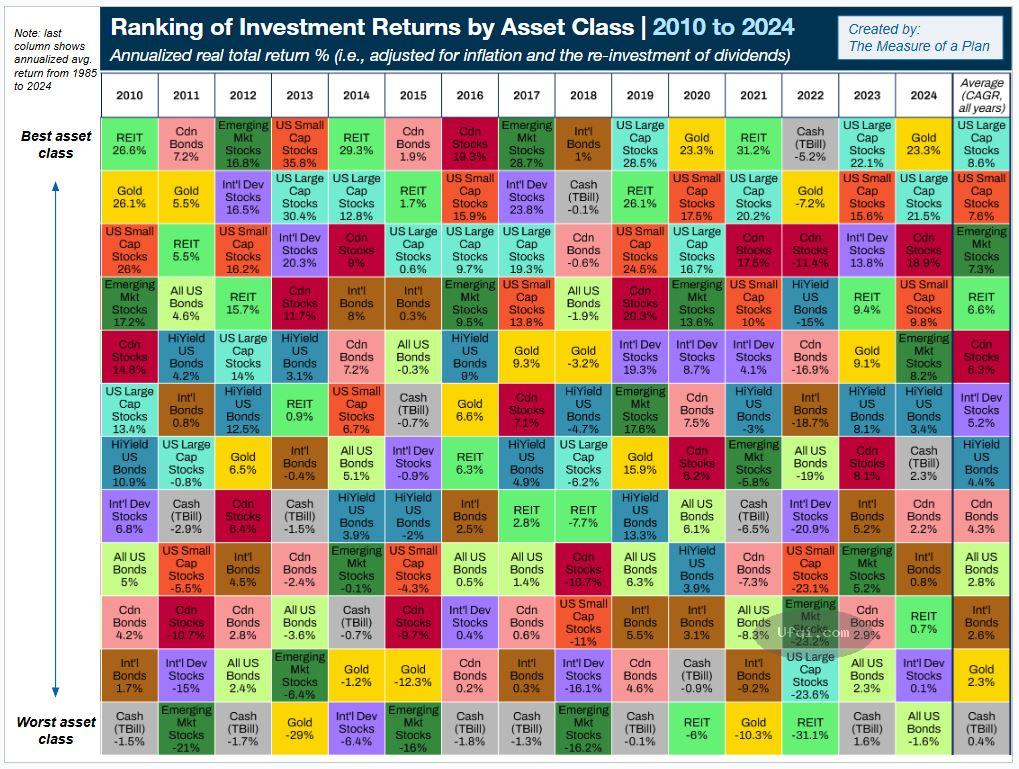

各类资产之间投资收益与指数相关性-4: Investment Returns by Asset Class (1985 to 2024) (这是一篇数据跨度较长,各类可投资资产覆盖较广的投资... 216 🈶🖼️ -

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-27: 后记 马里兰之旅的感悟 后记 马里兰之旅的感悟 我用一个外出度假的故事来作为本书的开始,也许也应该用一个外出度假的故事作为本书的结尾。那是在1982年8月,我和妻子卡罗琳及孩子们一起坐进了汽车,我们全家开车去马里兰州参加卡... 136

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-6 20.2 本部分要点 如果你从本书最后这一部分学到了一些东西的话,我希望你能够记住以下投资原则: ·未来1个月、1年或者3年的某一天,股市将会突然大跌。 ·股市下跌是个极好的机会... 138

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-5 每天我都听到报道说大公司将要破产,当然的确有一些大公司真的破产了,但是他们怎么没有看到数以千计的规模较小的公司如雨后春笋般冒了出来,提供了数以百万个新的工作岗位呢?当我像往常一样... 143

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-4 我曾经听说,发生股市暴跌的1987年10月19日正好是星期一,这是历史上几次股市大跌中唯一发生在星期一的一次。一些研究人员花费了整个职业生涯的全部时间研究星期一效应(Monday... 123

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-3 最近我听到一些事情如下。我一直听到一种说法是:在目前非常危险的市场环境中,小投资者根本没有成功的机会,所以应该退出市场反而更加安全。一个谨慎的投资咨询专家质问:“为什么要把房子... 130

-

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-2 1952年周六交易被取消,却把每天的交易时间延长到下午3:30,到了1985年又把开市时间提前到了9:30,而现在又把收盘时间延长到下午4:00。就我个人而言,我更倾向于市场交... 132

-

2024-12-28...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的 20.1 对投资充满信心 回想我作为一个选股者的投资生涯,让我想起了一些重大新闻事件以及它们对股价的影响情况。这要从1960年肯尼迪赢得总统竞选开始。早在我只有16岁时,就听说过民主... 169

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25: 第19章 期权、期货与卖空交易-3 19.2 卖空股票 你肯定听说过卖空这种古老又奇特的交易方式,卖空能使你从一只股价将要下跌的股票上获利(一些人研究自己的投资组合后意识到,这些年来如果不是做多而是卖空的话,他们早就赚翻了... 111

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25: 第19章 期权、期货与卖空交易-2 期权投资最糟糕的地方是持有期权与持有公司的股份毫不相关。当公司业绩增长非常繁荣兴旺时,所有持有股份的股东都会受益,但期权投资却是一个零和游戏,期权交易中一方获得任何1美元的赢利,相应交易... 111

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25:第19章 期权、期货与卖空交易 19.1 期权、期货交易 一些新的花里胡哨的投资手段已经变得非常流行,以至于过去那句古老的格言“购买一股股票分享整个美国的成长”应该变成“购买一份期权分享整个美国的成长”;过去所说的“投资于美... 104

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-6 18.12 股价上涨,所以我选的股票一定是对的;股价下跌,所以我选的股票一定是错的 如果我一定要选出哪一个投资谬论是最最愚蠢的,那么我会选这一个:当你买入的股票股价上涨... 117

-

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-5 18.10 看看我损失了多少钱,我竟然没买这只大牛股 如果你当初在瓶盖瓶塞封口公司的股价只有50美分(根据股票分割进行股价调整)时,把所有的资金都用来购买这家公司的股票... 127

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-4 18.7 等到股价反弹到10美元时我才会卖出 根据我个人的经验,从来没有一只严重套牢的股票会如你所愿地反弹到你设定的卖出心理价位。 事实上,就在你说“等股票反弹到10美... 161 🈶🖼️

-

2024-12-24...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-3

18.4 股价只有3美元,我能亏多少呢 你听到人们说这句话有多少次了?可能连你自己也这样说过。当你偶然碰到一只股价只有3美元的股票时,你就会想:“这总比买入那... 114 -

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-2 18.2 你总能知道什么时候一只股票跌到底了 抄底买入,就像把鱼钩放到水底钓大鱼,是一种最流行的投资娱乐活动,但往往被钓住的并不是鱼而是渔夫。 想要抄底买入一只下跌的股... 107 🈶🖼️

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法 关于股价为什么上涨或下跌,专业投资者和业余投资者中间有着各种各样流行的解释,我经常吃惊地发现这些解释竟然如此荒谬。人类在医药和天气预报方面消除无知和迷信上取得了巨大的进步,我... 107

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-7 17.4.6 何时应该卖出一只隐蔽资产型股票 最近对于隐蔽资产型公司股票最好的投资策略就是等待公司袭击并购者的出现,如果公司真的拥有大量隐蔽资产,索尔·斯坦伯格(Saul Stein... 104

-

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-6 17.4.5 何时应该卖出一只困境反转型股票 卖出一只困境反转型股票的最佳时机是在公司成功转危为安之后,所有的困难都已经得到解决,并且每个投资者都知道这家公司已经东山再起了。无论在... 107

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-5 17.4.4 何时应该卖出一只快速增长型股票 快速增长型股票的卖出技巧是不要过早卖出而错失一只未来会上涨10倍的大牛股。另外,如果一家快速增长型公司经营陷入崩溃,收益锐减,那么原来由... 100

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-4 17.4 何时真的应该卖出 如果股价高低不能告诉你何时应该卖出,那么什么能告诉你何时应该卖出呢?根本没有一个完全适用的统一公式可以确定卖出时机。 诸如“利率上升就卖出股票”“在下一次... 104

-

2024-12-23...彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-3 17.3 小心煽动效应 由于煽动效应(drumbeat effect)的影响,业余投资者与专业投资者同样容易被愚弄。我们这些专业投资者周围有一大批投资专家在耳边嘀嘀咕咕地煽动,而业余... 160

-

-

本页Url:

-

2025-02-23-00:24 GMT . 添加到桌面浏览更方便.

-