2024-12-23 , 12451 , 116 , 107

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-2

18.2 你总能知道什么时候一只股票跌到底了

抄底买入,就像把鱼钩放到水底钓大鱼,是一种最流行的投资娱乐活动,但往往被钓住的并不是鱼而是渔夫。

想要抄底买入一只下跌的股票,就如同想要抓住一把下跌的刀子。

通常来说一个更稳妥的办法是,等刀落到地上后,扎进地里,晃来晃去了一阵后停止不动了,这时再抓起这把刀子也不迟。

想要抓住一只迅速下跌的股票抄底买入,不但抄不到底,可能连你的老底儿都会输个精光,因为你在错以为是底部的价位买入,其实根本不是底部,离真正的底部还远着呢,就像想抓住一把迅速下坠的刀子,不但抓不住,反而会伤到手导致剧烈的疼痛,因为你抓错了地方。

如果你对困境反转型股票感兴趣的话,你应该找到一个更加充分的买入理由,而不是因为这只股票已经下跌这么多了所以看起来可能会反弹。

也许你买入的更好理由应该是你发现公司的业务已经开始好转,并且你在查看了资产负债表后发现公司账上的每股净现金为11美元,而股票交易价格为每股14美元。

但是即使投资者已经研究得非常清楚,也难以在最低价抄底买入。

通常股价在重新上涨之前都会振荡整理,一般来说这个振荡整理期会长达2~3年,有时候时间甚至会更长。

18.3 股价已经这么高了,怎么可能再涨呢

这种说法是对的,但是,如果所说的是菲利普·莫里斯公司和斯巴鲁公司(Subaru)的股票,那么这种说法就大错特错了。

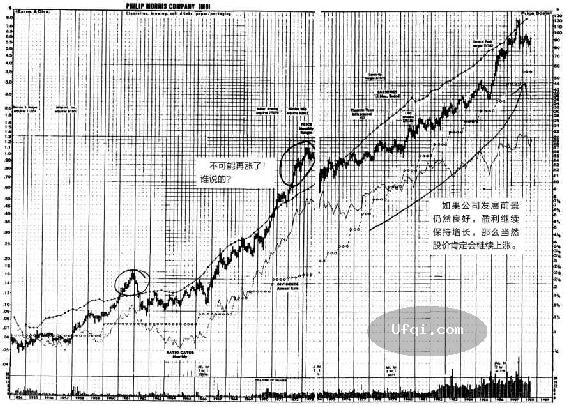

从图18-1中可以很明显地看出,菲利普·莫里斯公司的股票是有史以来表现最出色的股票之一。

前面我已经提到过,如果我们买的不是斯巴鲁汽车,而是用这笔钱买斯巴鲁公司的股票,那么这笔小小的投资就会使我们现在都成为百万富翁了。

如果你在20世纪50年代买入菲利普·莫里斯公司的股票,当时股价是每股75美分,在1961年你可能根据“股价已经这么高了,怎么可能再涨呢”的理论,禁不住入袋为安的诱惑以每股2.5美元的价格卖出,获得了3.3倍的投资收益,但是你那时卖出以后,这只股票后来又上涨7倍,对于20世纪50年代以每股75美分买入的你来说,相当于错过后来上涨23倍的投资收益。

任何一个投资者如果能够一直持有菲利普·莫里斯公司的股票,都会非常高兴地看到这只股票从每股0.75美元的价格上涨到了每股124.5美元,也就是说原来1000美元的投资最后上涨到了166000美元,并且这还不包括在上涨过程中所获得的23000美元的股息。

在斯巴鲁公司已经上涨了20倍以后,如果当时我自找麻烦地问自己“这只股票怎么可能再涨呢”,那么我就不可能此时还会去买入这只已经上涨了20倍的股票。我查看了公司的基本面,发现斯巴鲁的股价相对于其实际价值仍然十分便宜,于是就买入了这只股票,后来这只股票让我获得了7倍的投资回报。

UfqiLong

关键是一只股票能够上涨多高并没有什么人为武断的上限。

如果一家公司的发展前景良好,投资收益会继续增长,基本面也没有什么改变,仅仅因为“股价不可能再涨”就放弃持有这家公司的股票实在是太糟糕了。

那些建议客户当投资上涨1倍时就自动卖出股票的投资专家们应该为此感到耻辱和羞愧,因为如果投资者按照他们的建议操作的话,永远也没有机会抓住一只上涨10倍的大牛股。

像菲利普·莫里斯、

Shoney’s、

Masco、

麦当劳 和

Stop&Shop这些公司的股票已经一年又一年地不断打破人们根据“股价不可能再涨了”的理论设置的心理最高价位,一次又一次再创新高。

坦白地讲,我也根本无法预测哪只股票能上涨10倍或者5倍,只要公司继续保持良好的发展前景,我就会坚决继续持有这只股票,希望它最终能给我带来令人高兴的意外惊喜。这种意外惊喜并不是公司本身经营的成功,而往往是公司股票带来的高回报。

我记得我当初购买Stop&Shop股票是因为这是一只经营保守谨慎且支付股息的公司股票,后来公司基本面不断改善,我才认识到我手里持有的原来是一只快速增长型公司的大牛股。

图18-1 菲利普·莫里斯公司

(未完待续, To be contd)

🔗 连载目录

12. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-4: 千禧版序言-8

13 14 15 1624. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-7: 第1章 我是如何成长为一个选股者的

25 26 27 28 29 30 31 32

36. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-9: 第3章 股票投资是赌博吗

37 38 39 40 41 42 43 44 45 46 4748. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-11: 第5章 不要预测股市-4

60. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-13: 第7章 6种类型公司股票-8

61 62 63 64

72. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-14: 第8章 13条选股准则-10

73 74 75 76 77 78 79 8084. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-17: 第11章 下单之前沉思两分钟

85 86 87 88 89 90 91 92 93 94 9596. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-2

108. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表

109 110 111 112

116. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-2

116. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-2

117. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-3

118. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-4

119. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-5

120. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-6

121. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-7

122. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法

🔴

123. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-2

124. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-3

125. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-4

125. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-4

126. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-5

127. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-24: 第18章 12种关于股价的最愚蠢且最危险的说法-6

128. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25: 第19章 期权、期货与卖空交易

129. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25: 第19章 期权、期货与卖空交易-2

130. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-25: 第19章 期权、期货与卖空交易-3

131132. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-2

133 134 135 136 137🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

美国股神沃伦巴菲特致股东公开信--1959年:我们的业绩在熊市表现更好

美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现

美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

美国股神沃伦巴菲特致股东公开信--1997年-3:听到坏消息而把手中的好股票卖掉通常不会是一个明智的决定

聪明的投资者 The intelligent investor-23:第十章:进攻型投资者的证券选择:评估方法

🔥 相关精选

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策