2024-12-12 , 12420 , 116 , 114

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表-2

15.1.5 快速增长型公司的股票

·如果你推测某种产品能为公司赚大钱,那么你应该调查研究一下这种产品的销售收入在公司整个业务收入中是否占有很大的比重。

L’eggs连裤袜销售收入在规模很小的Hanes公司整个业务中占有很大的比重,但是Lexan树脂的销售收入在规模非常庞大的通用电气公司整个业务中只占有很小的比重。

·最近几年公司的收益增长率(我最喜欢那些增长率处于20%~25%之间公司的股票,我反而对那些看起来能够保持高于25%的收益增长率的公司十分担心,在那些热门行业中往往会发现收益增长率达到甚至超过50%的公司,你应该知道这么高的增长率究竟意味着什么)。

·公司已经在一个以上的城市或者乡镇顺利复制了原来成功的经营模式,证明公司未来的扩张同样能够取得成功。

·公司业务是否还有很大的增长空间。Pic’N’Save公司创立于南加利福尼亚,当我第一次参观这家公司时,它刚刚开始打算要往北加利福尼亚扩张,它还有另外49个州可以继续扩张。相反西尔斯百货公司已经遍布整个美国,再也找不到新的市场可以扩张了。

·股票交易价格的市盈率是否等于或接近于公司收益增长率。

·公司扩张速度是在加快(例如去年新增了3家汽车旅馆而今年新增了5家)还是在放慢(去年新增了5家汽车旅馆而今年只新增了3家)。对于像Sensormatic Electronics这类公司而言,它们向客户销售产品基本上都是“一次性的”,这与剃须刀行业中顾客必须不断地重复购买剃须用品的情况正好相反,因此销售增长放缓可能会给公司带来毁灭性的打击。在20世纪70年代末期和80年代早期,Sensormatic电子公司的增长率是非常惊人的,但是要维持公司的收益继续增长,它每年都必须要比上一年卖出更多的电子监视系统。公司主营业务电子监视系统的收入(用户购买这种产品一次足矣)已经笼罩了一层阴影,不管它向已经购置电子监视系统的老客户群出售多少商品防盗白色小标签都于事无补,因此1983年当它的销售增长放慢时,它的收益增长率并不是放慢而是像高台跳水一样直线下跌,它的股价也同样如此直线下跌,12个月内就从42美元大跌到了6美元。

·只有很少几个机构投资者持有这只股票,并且只有少数几个证券分析师听说过这只股票。对于那些正处于业务上升阶段的快速增长型公司来说,这是一个能够让你低价买入的非常有利的因素。

15.1.6 困境反转型公司的股票

·最重要的是,一家困境反转型公司在经营困难时期能否经受住债权人要求还款的打击而存活下来?公司拥有多少现金?多少债务?(苹果电脑公司在面临经营危机时拥有2亿美元的现金,没有一分钱的债务,因此你知道它肯定不会破产。)

困境反转型公司的债务结构如何?公司在赔本的情况下还能经营多长时间并最终能够走出困境而避免破产?(国际收割机公司(International Harvest),即现在的Navistar公司,是一家股价很有反弹上涨潜力的困境反转型公司,但最终的表现却让投资者非常失望,公司增发了数百万新股来筹资,这种稀释股份的做法能够使公司最终重新复苏,却并不能使它的股价重新反弹。)

·如果这家公司已经宣布破产,那么公司破产清算偿还债务之后还会给股东留下来多少资产?

·公司打算怎样摆脱困境重整旗鼓?它剥离了那些赔钱的子公司了吗?这样做会使公司的收益发生很大的变化。例如,1980年洛克希德公司(Lockheed)的国防业务创造了8.04美元的每股收益,但是它经营的商用飞机业务因为L1011 TriStar喷气式飞机的失败导致每股亏损了6.54美元。L-1011型喷气式飞机是一种大型客机,但是在一个份额相对较小的市场上它要与麦道公司的DC10型飞机竞争,而在长距离飞行市场上它又遭受了波音747客机的严重打击。这些亏损将会长期持续下去,难以在短期内转变。1981年11月,这家公司宣布它将会逐步停止L-1011型飞机的生产,这使得它在1981年一下子就冲销(write off)[1]了一大笔资产(导致每股亏损26美元),但这只是一次性的亏损。1982年当洛克希德公司国防业务创造了10.78美元的每股收益时,再也不需要对其他业务的亏损进行冲减了。经过两年的时间它的每股收益从1.50美元增长到10.78美元!你可能已经在洛克希德公司宣布逐步停止L-1011型飞机生产时以每股15美元的价格买入了股票,经过4年最高上涨到了每股60美元,上涨了4倍。

UfqiLong

德州仪器公司是另一家成功摆脱困境的经典案例。1983年10月这家公司宣布它将放弃家用电脑业务(这也是一个竞争对手如林的热门行业),当年公司仅家用电脑业务就亏损了5亿多美元。同样这项决定也导致公司冲销了一大笔资产,但是这表明公司可以集中力量经营它的强项半导体业务和军用电子设备业务。宣布放弃家用电脑业务的第二天,股价就从每股101美元上涨到了每股124美元,4个月后上涨到了每股176美元。

时代公司(Time)也已经卖掉了它的分公司,并且大幅度地削减成本,它是近来我最喜欢的困境反转型公司之一,事实上它也是一家隐蔽资产型公司。仅仅有线电视部分业务的潜在价值就高达每股60美元,因此如果它的股价为每股100美元,你就等于是用每股40美元的价格购买了公司所有的其他业务。

·公司业务正在好转吗?(这正是伊士曼-柯达公司(Eastman Kodak)最近发生的情况,由于胶卷销售重新火爆公司收益大增。)

·公司正在削减成本吗?如果是的话,成本削减效果又如何呢?(克莱斯勒公司通过关闭一些工厂大幅度削减了成本,它也开始把大量原来自己制造的零部件的生产外包给别的公司,这样在生产过程中就节约了数亿美元的生产费用,它已经从一家成本最高的汽车厂商变成了成本最低的汽车厂商之一。

苹果电脑公司能否成功转危为安还很难预测,但是如果你在密切关注着这家公司,那么你可能已经注意到公司收益正在急剧增长,也正在进行成本削减,新产品具有相当的吸引力,所有这些利好因素几乎是同时出现的。

(未完待续, To be contd)

🔗 连载目录

12. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-4: 千禧版序言-8

13 14 15 1624. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-7: 第1章 我是如何成长为一个选股者的

25 26 27 28 29 30 31 32

36. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-9: 第3章 股票投资是赌博吗

37 38 39 40 41 42 43 44 45 46 4748. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-11: 第5章 不要预测股市-4

60. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-13: 第7章 6种类型公司股票-8

61 62 63 64

72. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-14: 第8章 13条选股准则-10

73 74 75 76 77 78 79 8084. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-17: 第11章 下单之前沉思两分钟

85 86 87 88 89 90 91 92 93 94 9596. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-2

102. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-8

103. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-9

104. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-10

104. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-10

105. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-11

105. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-11

106. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-20: 第14章 定期重新核查公司分析

107. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-20: 第14章 定期重新核查公司分析-2

108. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表

🔴 109. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表-2

110. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表-3

111. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-22: 第16章 构建投资组合

112. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-22: 第16章 构建投资组合-2

113. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-22: 第16章 构建投资组合-3

114. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-22: 第16章 构建投资组合-4

115. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择

115. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择

116. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-2

116. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-2

120. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-6

121 122 123 124 125 126 127 128

132. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-2

133 134 135 136 137🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--2021年:当企业生产和分销一种非必需的消费品时客户就是老板

美国股神沃伦巴菲特致股东公开信--2021年:当企业生产和分销一种非必需的消费品时客户就是老板

聪明的投资者 The intelligent investor-25:评估普通股的规则

🔥 相关精选

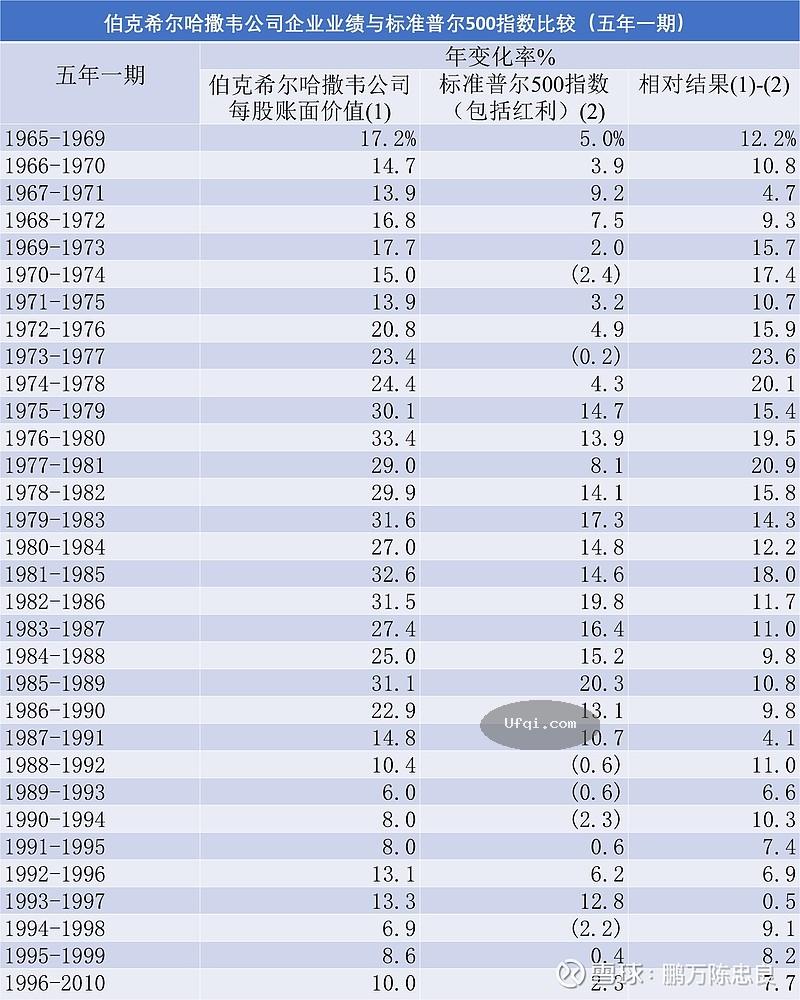

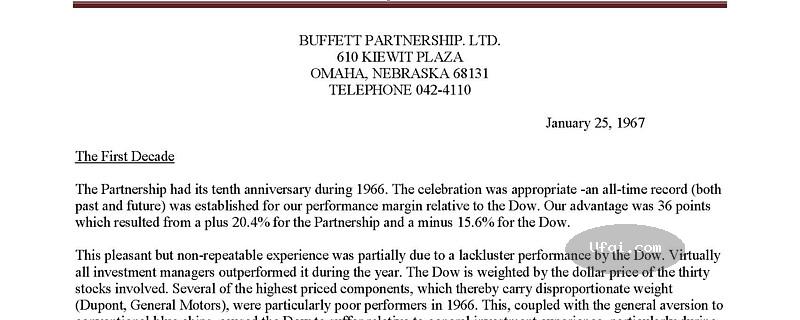

美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年

知乎网赞同数最高的根话题精华Top-23:如何系统地学习证券股票投资?-3

知乎网赞同数最高的根话题精华Top-23:如何系统地学习证券股票投资?-3