2024-11-26 , 12374 , 116 , 213

彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益

第10章 收益,收益,还是收益

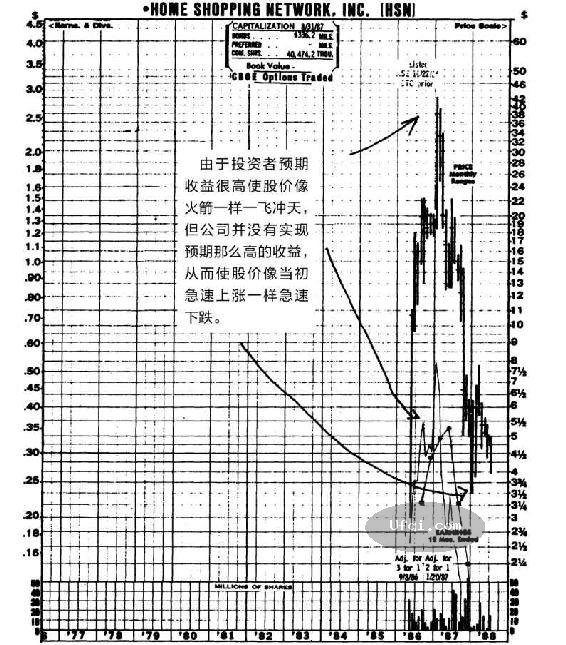

让我们假设你注意到了Sensormatic公司,正是这家公司发明了商店用来防范偷窃的智能价格标签以及蜂鸣器报警系统,1979~1983年间公司业务量持续增长,股价从每股2美元上涨到了每股42美元。

你的股票经纪人告诉你说这是一家小公司,但却是一家快速增长型公司。

或者你可能已经检查了自己的投资组合,发现自己持有两只稳健型公司的股票和三只周期型公司的股票。

你在多大程度上能够确定Sensormatic公司股票或者你手中的其他任何一只股票肯定会上涨?如果你打算买入Sensormatic公司的股票,那么你应该用什么样的价格买入才算合理呢?

其实这时你要问的根本问题是:

是什么因素使一家公司具有投资价值?

为什么这家公司未来的价值会比现在的价值更高?

关于以上问题的解释有很多理论,但我个人认为,最终还是归结为两点:

收益和资产,尤其是收益。

有时要经过数年时间股价才能调整到与公司真实价值相符的水平,有时股价低于价值的时间持续得如此之久,以至于投资者怀疑这种价格是否还会最终回归于价值。

股票价值最终将会决定股票价格,或者说至少有相当多的案例表明坚信价值决定价格是值得的。

基于收益和资产来对公司股票的价值进行分析,与你打算购买当地的一家自助洗衣店、药店或者公寓时对这些资产的价值所做的分析没什么不同。

尽管有时容易忘记,但是我们必须牢记,一股股票绝非一注彩票,一股股票代表着对一家公司的部分所有权。

你还可以换一种方式来思考收益和资产。

假设你自己就是一个公司的股票,你的收益和资产将决定投资者愿意为购买你的行动创造的全部收益中的一部分所支付的价格。

像评估通用汽车公司一样评估你自己的价值,这是一项很有启发的投资练习,这样做有助于你在投资的调查分析阶段抓住问题的关键。

如果你决定进行破产清算然后停止经营,那么你的资产应包括以下所有项目:

房地产、汽车、家具、衣服、地毯、游艇、工具、珠宝、高尔夫球杆以及其他所有能作为家庭旧货大甩卖中出售的东西。

当然,你还得减去所有未偿还的抵押贷款、留置权、汽车贷款、其他从银行、亲朋或者邻居处借的贷款、未付清的账单、借据、玩扑克牌欠下的赌债等。

资产减去负债后所得的结果为正数,就是你的净资产,或者是账面价值,或者是财富净值(net economic worth)(如果所得结果为负数,你就得按照《破产法》第11章条款的规定申请破产保护了)。

只要你还没有破产清算以致要把所有的东西廉价变卖掉用来向债权人清偿债务,那么除了净资产价值以外,你本身还代表着另外一种价值:挣取收入的能力。

在你的工作生涯里,你可能会为家里带来数千、上万或者数百万美元的收入,这取决于公司给你支付的薪水高低以及你的工作努力程度。

这和投资一样,不同的人的收入以复利形式最终累积成的财富总额存在着巨大的差别。

既然你能够想到自己本身还代表着换取收入的盈利能力价值,那么你可能也会想着把自己归为我们前文提到过的6种类型股票中的某一类。

在派对聚会上也许把不同的人按照6种基本股票类型进行分类是一种相当有趣的游戏。

那些从事的工作比较稳定但薪水很低并且升职机会相当有限的人属于缓慢增长型,这种人相当于美国电力公司这类的电力公司,图书管理员、中小学教师和警察都属于缓慢增长型股票。

那些工作薪水丰厚、升职前景明朗的人,例如公司里的中层管理人员,就属于稳健增长型,相当于打工族中的可口可乐公司和Ralston Purinas公司。

那些在较短的时间抓住机会赚上一大笔钱然后在其余不挣钱的很长一段时间里依靠这笔收入精打细算过日子的人,例如农民、酒店和度假胜地的服务员、回力球运动员、经营夏令营的商人以及圣诞树的销售商,就属于周期型。记者和作家也大致属于“周期型”,但是他们有可能财富陡增从而使他们成为潜在的快速增长型股票。

依此类推,那些自己根本不是依靠劳动为生而依靠家族财富生活的人属于像金矿股票和铁路公司股票一样的隐蔽资产型,例如那些饱食终日无所事事的家伙、拥有信托基金的男男女女、大地主、锦衣玉食的富贵人家以及其他诸如此类的人。

UfqiLong

那些街头流浪儿、无家可归者、穷困潦倒者、破产者、被解雇者以及其他失业者,只要他们继续奋斗和进取,他们就有可能成为困境反转型。

演员、发明家、房地产开发商、小企业家、运动员、音乐家和罪犯都是潜在的快速增长型。

这类人失败的可能性比稳健增长型要高,而一旦这些属于快速增长型的人成功了,他们的收入可能会在一夜之间增长10倍、20倍甚至100倍,使他们成为相当于Taco Bell或者Stop&Shop的明星一族。

当你购买快速增长型公司的股票时,你实际上是在赌这家公司将来赚到更多的钱的概率更大。思考投资于成立不久的Dunkin’Donuts公司时就像你要投资于著名影星哈里森·福特一样,而投资于可口可乐公司时就像投资于一位收入稳定上升的公司律师一样。

当哈里森·福特在洛杉矶还是一位到处游荡找活干的木匠的时候,投资类似于可口可乐公司一样稳健成长的公司律师似乎更明智,但是看一下福特先生主演了《星球大战》等大获成功的电影之后他的收入发生的巨大变化你就不会这样想了。

执业律师不可能一夜之间收入增长10倍,除非他打赢了一场很大的离婚官司。但是一边干着清除船底藤壶贝壳[1]的粗活一边抽空写小说的人却有可能成为下一个海明威(在你做投资之前一定要读读海明威的小说)。

所以投资者希望寻找前景看好的快速增长型公司,并不断抬高这种股票的价格,即使这种公司目前根本没有任何收益,或者收益少得与股价相比简直微不足道,也毫不在乎。

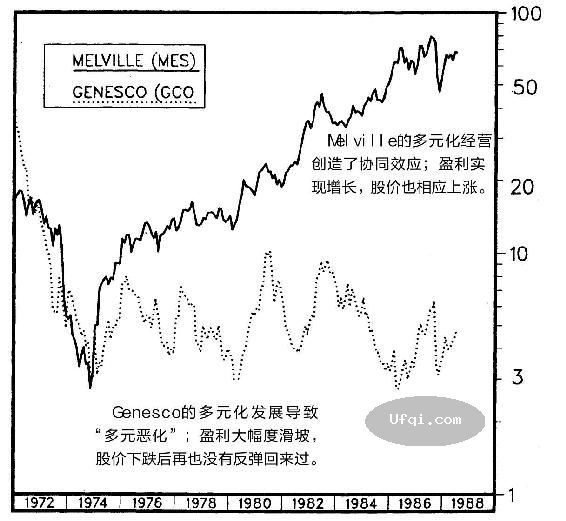

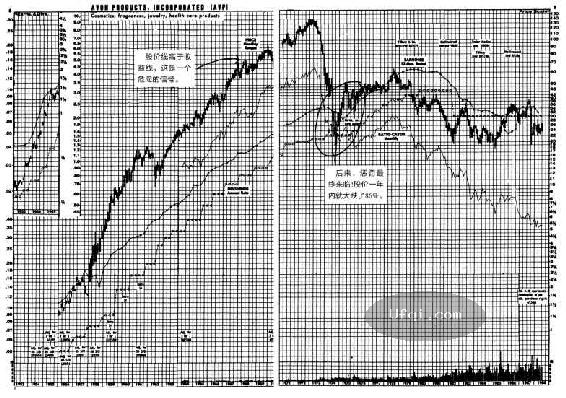

在任何一张股票价格走势线和收益线并列的股票走势图上你都可以看出收益的重要性到底有多大。

大多数证券公司都有这种股票走势图手册,经常翻阅股票走势图手册会对你有所启发。

将走势图一张一张翻看下去你会发现,股票的价格线与收益线的波动是并驾齐驱的,如果股票价格线的波动偏离了收益线,它迟早还会回到与收益线相一致的趋势上。

(未完待续, To be contd)

🔗 连载目录

12. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-4: 千禧版序言-8

13 14 15 1624. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-7: 第1章 我是如何成长为一个选股者的

25 26 27 28 29 30 31 32

36. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-9: 第3章 股票投资是赌博吗

37 38 39 40 41 42 43 44 45 46 4748. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-11: 第5章 不要预测股市-4

60. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-13: 第7章 6种类型公司股票-8

61 62 63 64

71. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-14: 第8章 13条选股准则-9

72. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-14: 第8章 13条选股准则-10

73. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票

73. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票

74. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票-2

75. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票-3

75. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票-3

76. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票-4

77. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-15: 第9章 我避而不买的股票-5

🔴 78. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益

79. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-2

79. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-2

80. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-3

80. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-3

81. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-4

82. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-5

83. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-16: 第10章 收益,收益,还是收益-6

84. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-17: 第11章 下单之前沉思两分钟

85. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-17: 第11章 下单之前沉思两分钟-2

86 87 88 89 90 91 92 93 94 9596. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-19: 第13章 一些重要的财务分析指标-2

108. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-21: 第15章 股票分析要点一览表

109 110 111 112120. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-23: 第17章 买入和卖出的最佳时机选择-6

121 122 123 124 125 126 127 128

132. 彼得林奇的成功投资-Peter Lynch: One Up on Wall Street-26: 第20章 5万个专业投资者也许都是错的-2

133 134 135 136 137🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--2008年:出色的,良好的和糟糕的公司

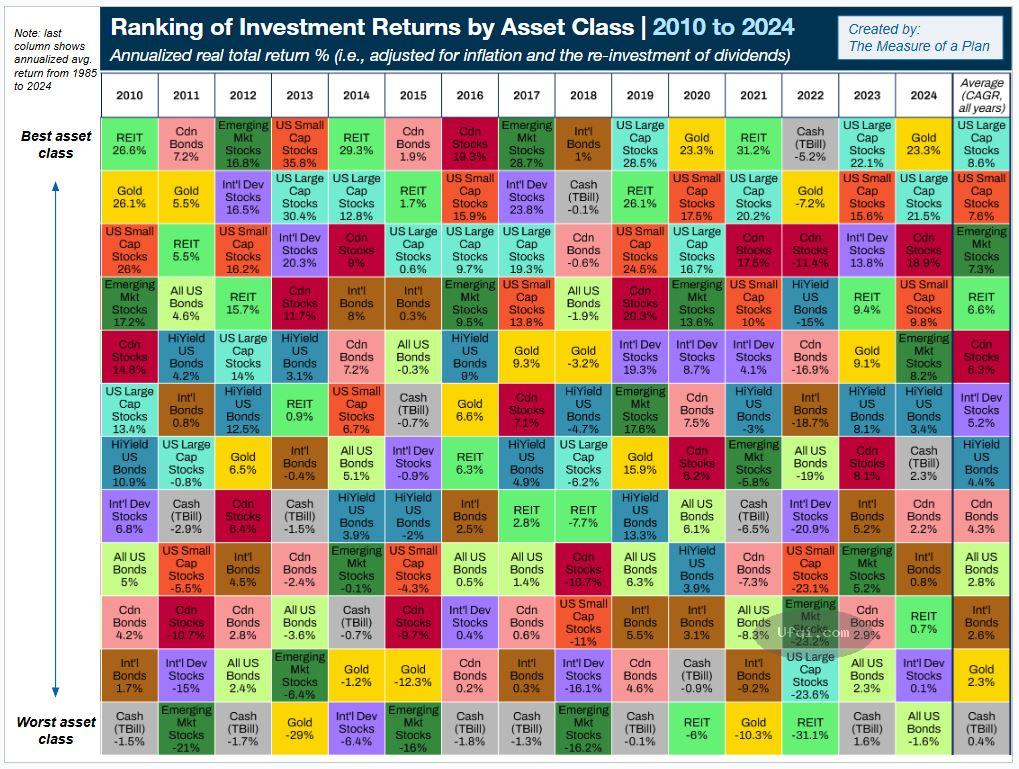

各类资产之间投资收益与指数相关性-4: Investment Returns by Asset Class: 1985~2024

各类资产之间投资收益与指数相关性-4: Investment Returns by Asset Class: 1985~2024

美国股神沃伦巴菲特致股东公开信--1968年:投资赚大钱要兼顾定性与定量分析

聪明的投资者 The intelligent investor-27:第十二章:股票收益和价格的变动模式

聪明的投资者 The intelligent investor-27:第十二章:股票收益和价格的变动模式

🔥 相关精选

美国股神沃伦巴菲特致股东公开信--1992年-5:错失联邦国家贷款协会房利美的上涨

美国股神沃伦巴菲特致股东公开信--1969年:58.8%收益率!这种结果完全变态