2024-05-27 , 11735 , 2422 , 173

投资人人都爱的指数基金是如何诞生的-2

不被承认的学者,奠定创新基础

法国数学家路易斯·巴舍利耶(1870-1946)是威格斯沃思眼中的 “指数基金思想教父”。他生前默默无闻,但被后世追认为 “金融数学之父”。

1900 年,曾在巴黎证券交易所兼职的巴舍利耶,凭借论文《概率演算在股市操作中的应用》拿到博士学位。但导师亨利·庞加莱只给出 “良好” 的评级。当时,想要在学术界获得一个职位,论文通常需要拿到 “优秀” 才行。

威格斯沃思推测,也许是论文研究的领域拉低了他的分数。

当时人们普遍认为,金融是一个肮脏低级的领域,不值得深入研究。

巴舍利耶只能在索邦大学无偿讲授概率数学,靠临时奖学金维持生活,直到 57 岁才在一所大学拿到终身教职,1946 年悄然离世。

他去世后 8 年,芝加哥大学的一位教授在图书馆发现了他的作品,惊叹其超前于时代,于是热情地向美国经济学界推销,让巴舍利耶获得迟来的荣誉。

威格斯沃思总结,巴舍利耶首次使用严谨的数学方法证明了金融证券是如何以不可预测和随机的方式来运作的。

如今,人们更常用的说法是 “随机游走”,就好像一个醉汉在深夜走路跌跌撞撞的样子。

总的来说,市场的表现就是这种随机游走。巴舍利耶的研究也帮助解释了投资行业最让人困惑的问题之一,即为什么大多数专业的基金经理的业绩如此糟糕。

站在巴舍利耶的肩膀上,三位经济学家后来将随机游走理论构建成一个动态、多层次的模型,来描述市场如何运作、投资者该如何应对。他们为被动投资的浪潮奠定了学术根基。

三人之一是哈里·马科维茨(1927—2023)。

1952 年,这位芝加哥大学的博士生发表了论文《投资组合选择》,第一次用量化的方式展示出如何更好地平衡风险和收益,成为 “现代投资组合理论” 的基石。

他用股票波动率表示风险,证明分散配置一篮子相互独立的股票,确实可以降低投资风险。

这一篮子股票,就是后来我们知道的 “投资组合”。

他建议,投资者真正应该关心的是一个投资组合的整体表现,而不该执着于其中某只股票的表现。

“分散配置,比如构建一个被动的全市场投资组合,是投资中唯一 ‘免费的午餐’。”

马科维茨说。

但马科维茨的观点在当时并未受到普遍认可。博士论文答辩时,他说了 5 分钟就被评审米尔顿·弗里德曼打断。弗里德曼说:

“我读了你的博士论文,里面的数学推导没有任何错误,但这不是一篇经济学领域的论文。我们不能因为一篇跟经济学无关的论文,而授予你经济学博士学位。”

马科维茨的导师和弗里德曼展开了一场激烈辩论。幸运的是,马科维茨过关了。

一位叫威廉·夏普的人在博士期间,到兰德智库与马科维茨合作。

夏普是当时少数几位会使用笨重计算机的经济学家。他写了个简化马科维茨模型的程序。

程序里的公式定义了 “市场整体回报率”(希腊字母 β 表示),方便计算每一只股票相对于它的变化。后来,β 成为描述市场整体回报的通用词,而 α 则用来表示投资者能获取的超额收益。

这让夏普拿到了博士学位。

他在接下来的研究中建立了 “资本资产定价模型”。模型首次提出 “风险调整后收益”,即应该基于收益的波动情况,来衡量一只股票或者一位基金经理的表现。模型还表明,对大多数投资者来说,最好的方式就是投资整个市场,因为它反映了风险和收益之间的最佳平衡。

和马科维茨受到的否认类似。夏普 1962 年向学术杂志投了 “资本资产定价模型” 的论文,但被驳回,认为假设不现实。

历经曲折,论文最后在 1964 年发表,但没什么反响。“

老天,我刚刚发表了一篇此生最棒的论文,竟然没有人在意。”

夏普回忆。

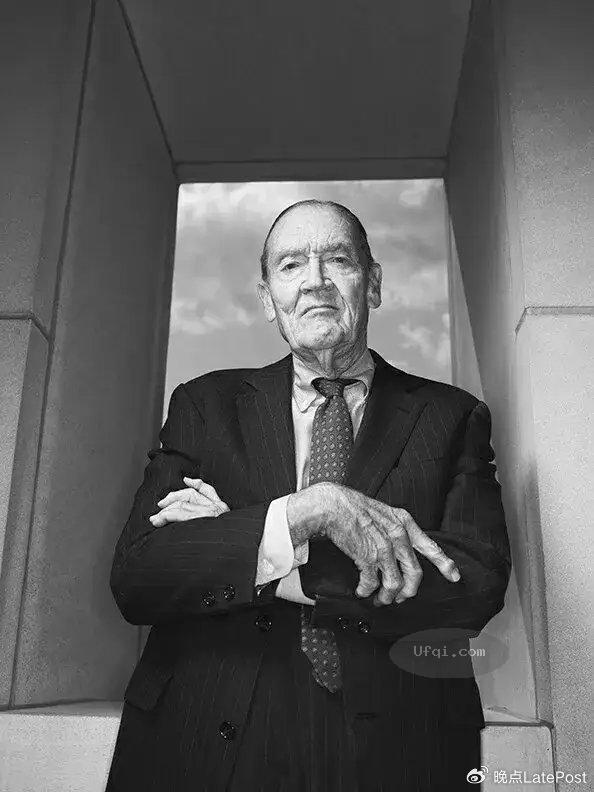

哈里·马科维茨的徒弟威廉·夏普(图右)的研究发现,股市整体呈现出最佳的风险收益权衡结果。这项研究为第一只追踪市场的被动基金的诞生铺平了道路。图片来自:《万亿指数》。

为了解释股市的无法预测,一位意大利西西里岛来美国的移民二代尤金·法马提出了 “有效市场” 假说,即在一个有效市场,有那么多聪明的交易员、分析师和投资者在互相竞争,这意味着在任意时刻,所有已知的相关信息已全部反映在股价中,任何新出现的信息也都会立刻反映到价格里。

记者威格斯沃思梳理了 “有效市场” 假说的各种争议,称最能表明有效市场假说具备长久价值的说法来自英国统计学家乔治·博克斯。他曾打趣道:

UfqiLong

“所有模型都是错误的,但有些模型是有用的。”

“有效市场假说可能不全都是正确的,毕竟市场是由人来构建的,人很容易受到各种行为偏见和非理性的影响。”

威格斯沃思写道,

“但这个理论,至少近似合理地展现了市场是如何运作的,也有助于解释为什么在实践中人很难战胜市场。就连投资大师本杰明·格雷厄姆(注:巴菲特的老师),后来也成了有效市场假说的支持者。”

1992 年,法马和同事肯·弗兰奇提出了 “三因子模型”。他们通过分析美国 1963 年—1990 年的股票表现,发现 “价值” 和 “规模” 都能影响股票收益。在价值上,便宜的股票倾向于比贵的股票表现更好;

在规模上,市值小的股票倾向于比市值大的股票表现更好。这是区别于股市整体 β 因子的另外两个因子。

两人称,这些因子可以看作对承担额外风险的奖励,本质上仍然来源于有效市场假说。

威格斯沃思认为,这是金融史上的标志性事件。学者此后发现了一系列各种各样的因子,比如动量(买入涨势股票,卖出跌势股票)。但因子(如买小盘股)并非每时每刻有效,可能会经历一段漫长而痛苦的偏离后,才会像钟摆一样回归。

直到今天,许多投资者,不管有意还是无意,都在遵循马科维茨、夏普和法马的理论管理组合持仓。这三个学者后来都拿到诺贝尔经济学奖。

(未完待续, To be contd)

🔗 连载目录

🔴 8. 投资人人都爱的指数基金是如何诞生的-2

12. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法

13. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法-2

13. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法-2

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-72:第15章 潮起…-4

诺贝尔经济学奖思想全景1969-2021 Nobel Memorial Prize in Economic Sciences-4

诺贝尔经济学奖思想全景1969-2021 Nobel Memorial Prize in Economic Sciences-4

创新力量汇聚古城 2024年SWC创业世界杯在西安浐灞国际港圆满落幕 6