2024-05-27 , 11738 , 2422 , 220

投资人人都爱的指数基金是如何诞生的-5

指数编制和基金公司集中的状况令人担忧

指数发明至今有 140 年了。

起点是 1884 年,财经记者查尔斯·道选取了 11 只股票,计算它们股价的平均数,然后每日在报纸上公布平均数的上涨和下跌。这就是最早的指数。

5 年后,那份报纸更名为《华尔街日报》。

又过了 7 年,道创立了第一只每日更新的纯工业股票指数,即今天家喻户晓的道琼斯工业平均指数。

现在许多国家都有自己的指数,如上证、沪深 300、日经 225、富时 100、标普 500、纳斯达克。

指数的发明使人们可以具体谈论资本市场的变化,像上涨 2%、下跌 100 点、 “3000 点保卫战”。它们每天的更新成为世界各地商业新闻不可或缺的素材。

威格斯沃思说,指数最开始是媒体向读者提供的一种服务,比如美国的《华尔街日报》、英国的《金融时报》、日本的《日经》。这些指数单调、乏味,没人想靠它们赚钱。

但如今,得益于指数基金的发明,创建基准指数已经成为一个利润丰厚的行业。

现存的 “三巨头” 分别是摩根士丹利、富时罗素、标准普尔道琼斯指数公司。它们占据全行业 70% 的市场份额,组成金融业最隐秘的 “权力代言人”。

例如,一家公司的股票或债券是否被纳入主流指数,可以改变它的命运。

像摩根士丹利 2019 年宣布旗下一个指数正考虑纳入一家大理石开采小公司,导致其股价暴涨 3800%;标准普尔道琼斯指数公司的一名员工获得消息,得知哪些公司将被纳入指数。

于是他提前买入这些公司,净赚约 90 万美元。

2020 年,他因内幕交易被起诉。

大公司也受其影响。

如联合利华曾考虑将总部从伦敦迁往荷兰,但后来意识到这将使自己退出英国富时 100 指数,就打消了搬家主意;

特斯拉因为长久以来没有 4 个季度连续盈利,所以一直没被纳入标普 500。

2020 年满足要求被纳入后,股价飙升。 标普 500 正式实施纳入操作那天,特斯拉股价相比消息刚宣布时又上涨了 70%。

2017 年,标准普尔道琼斯指数公司宣布,旗下标普 500、400 和 600 指数不再纳入 “同股不同权” 的公司,但已有的公司如 Google 和 Meta,可以继续留在指数中。“同股不同权” 存在于许多科技公司,即创始人虽然只有很少股份,但拥有对董事会的控制权。

威格斯沃思觉得,这件事表明指数公司如何通过制定规则,对公司治理核心领域施加压力。 “这也许是一个正确的决定,但也有人会反驳说,这些决策最好是留给立法部门和监管部门来做,而不应该是私人企业来做。”

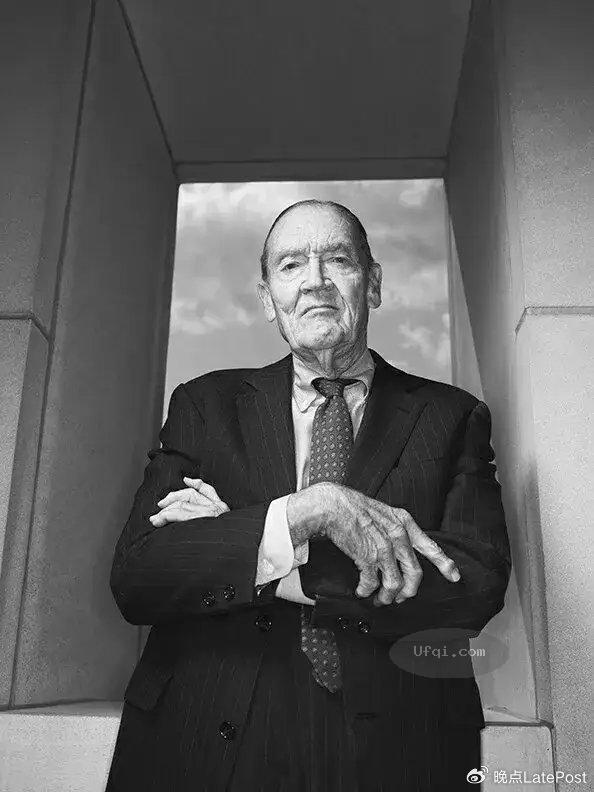

先锋领航的创始人、被称为 “圣徒杰克” 的指数基金最有名推广者约翰·博格(1929-2019)。图片来自:维基百科。

指数公司的权力不仅能影响公司,还能影响国家。

例如,摩根士丹利 2016 年发出警告,打算把秘鲁从 “新兴市场” 降级为更低的 “前沿市场”,理由是当地交易所规模太小。评级下调可能导致秘鲁的外资环境受到灾难性打击。

最终,在秘鲁政府积极游说,并承诺扶持交易所后,摩根士丹利答应停手,不予降级。

“它们的决策,要不要把你放到指数里,在很大程度上影响了投资者的决策。它们确实控制着很多国家和公司在资本市场的命运。”

秘鲁财政部长阿方索·塞古拉·瓦辛公开说。

权力过度集中的问题不止在指数编制三巨头,还有指数基金三巨头。

过去 10 年,投入美股的资金有 80% 都流向了贝莱德、先锋领航、道富三家公司。指数基金三巨头持有标普 500 指数里的全部公司股份总和,已经从 1998 年的 5% 左右增加到如今的 20% 以上。

由于并不是每一位投资者都会在年度股东大会上投票,三巨头大约占了股东投票总数的 1/4 。

UfqiLong

而资产管理公司也不是自己投,而是将投票等公司治理工作外包给了咨询公司。

这些咨询公司被称为 “投票顾问”,目前最大的两家分别是格拉斯·刘易斯公司和机构股东服务公司,基本上垄断了这个细分行业。

许多人担忧这些公司的权力过度集中。对冲基金经理保罗·辛格是其中一个。

他曾向阿根廷成功追讨 24 亿美元债务。他说,

“越来越多的投资者在做投资决策时,根本不对公司进行研究和评估,不考虑公司治理情况、管理水平,不对公司的长远前景做实际考察,而是直接把选股的重担交给了指数提供商和指数基金发行商。这种行为,对资本主义来说意味着什么?增长?创新?”

就连博格这位受益于指数投资规模效应的企业家,也担心如果行业寡头垄断的局面持续下去,那最终所有的美国大型上市公司的投票控制权都将掌握在少数几家公司手里。

“美国国家政策应该重视这股日益增长的力量,认真思考这股力量对于金融市场、公司治理和监管所带来的影响。这将成为下一个时代要面对的主要问题。我的看法是,这种越来越集权的情况,是不利于国家发展的。”

他在去世前不久说。

埃隆·马斯克认同博格上述看法,但他认为的解决方案是 “应该重新转向主动投资”,“被动投资已经走得太远”。

威格斯沃思说,指数基金的发展有许多潜在的负面影响需要注意,但他个人最担心的是公司权力的集中,认为要时刻警惕。

不过他也援引博格去世前的另外一段话:

“我们不能忽视问题的存在。只是,我们也不能为了解决问题,而毁掉金融史上最伟大的发明。”

🔗 连载目录

🔴

11. 投资人人都爱的指数基金是如何诞生的-5

12. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法

13. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法-2

13. 识别舆论噪音利用金融市场的资讯来增加投资的报酬及击败大盘绩效的办法-2

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

中国股市散户交易行为特征:爱追涨杀跌、有赌博心态,买得越少亏得越多

美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数

美国股神沃伦巴菲特致股东公开信--1961年:我们的长期投资目标是跑赢大盘指数-2

美联储主席艾伦格林斯潘回忆录--动荡年代:勇闯新世界-the age of turbulence-44

🔥 相关精选

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

聪明的投资者 The intelligent investor-23:第十章:进攻型投资者的证券选择:评估方法