或许是某种巧合,2023年3月31日,历经几个月的时间,阅读、理解和编辑完成了美国股神沃伦巴菲特致(Warren Buffett)伯克希尔哈撒韦公司(Berkshire Hathaway)股东公开信1957年——2005年,接续之前已经完成的股东信2006——2023年,累计完成了沃伦巴菲特致股东信1957年——2023年。巴菲特的股东信已经持续了66年(截至2023年),在 有福常在( ? )形成了一部长达近300篇的连载系列文章,每篇大约三千字,累计巴菲特致股东信中文版,约有近百万字。英文版原著的篇幅可能还要更长,1.5 millions of words?

(? https://ufqi.com/news/ulongpage.8178.html?tit=美国股神沃伦巴菲特致股东公开信–1957年, https://ufqi.com/news/ulongpage.7696.html?tit=美国股神沃伦巴菲特致股东公开信–2023年 )

网上零星转载某年某篇的巴菲特股东信的文章俯拾即是,而成套系的连载怕是不多,尤其是我们经过多方搜集、比对、补充修订而形成的一版较为完整、相对准确地全景式记录这位还活得挺好的证券投资大师的近七十年来的心得体会。

如果说去年精读的史丹•温斯坦(Stan Weinstein)的《称傲股票牛市熊市的秘密》( https://ufqi.com/blog/economic-cycles-and-profits-in-stock/ )是证券技术分析派的代表,则巴菲特致股东信可就是价值基本面派的开山祖师了。

分析解读巴菲特致股东信的贴文更是不计其数,像这位投资大师在全世界的拥趸一样,多不胜数。而巴菲特作为价值分析基本面派的大师,强调最多的就是要看企业的实际实质内含内在价值(intrinsic business value),实质价值或者内在价值,与之对应则是账面价值(book value)。

接下来,我们希望能就此展开一些分析、解读与学习心得,为网络上众多的巴菲特致股东信解读中添砖加瓦。

这是温习经济学著作的第十二篇,其余之前的十一篇,请参考文末的链接。

沃伦巴菲特在历年致股东信中多次提到股东们要关注企业的实际内在价值。

较早记录巴菲特描述账面价值和内在价值的内容可以在1984年股东信中看到:

帐面价值是会计名词,系记录资本与累积盈余的财务投入,

内含价值则是经济名词,是估计未来现金流入的折现值,帐面价值能够告诉你已经投入的,内含价值则是预计你能从中所获得的。

类似词能告诉你之间的不同,假设你花相同的钱供二个小孩读到大学,二个小孩的帐面价值即所花的学费是一样的,但未来所获得的回报(即内含价值)却不一而足,可能从零到所付出的好几倍,所以也有相同帐面价值的公司,却有截然不同的内含价值。

像伯克夏(伯克希尔公司)在1965年会计年度刚开始由现有经营阶层接管时,其帐面价值为每股19美金,明显高于其实际的内含价值,所谓的帐面价值主要系以那些无法赚取合理报酬的纺织设备为主,就好比是将教育经费摆在不会读书的孩子身上一样。

( https://ufqi.com/news/ulongpage.7876.html?tit=美国股神沃伦巴菲特致股东公开信–1984年:关于企业经营者和所有者的主要原则-2 )

这是一段对企业账面价值和内在价值十方精妙而又至关重要的的论述,简单直白地定义了内在价值是未来现金流入的折现值。怕普通人不好理解这些名词,又用了供读两个小孩读书到大学的投资作为类比,账面价值就是供养两个孩子的花费数目,而内在价值就是两个孩子未来可能赚钱的数目。

投资大师不但做证券分析独步天下,将复杂问题简单地讲明白,功夫也是一流的。

上述“未来现金流入(future cash output)”可以概括地理解为未来可以赚取到的金钱;

“折现值(discounted to present value)”一般不容易理解,是相对专业的名词,

通俗地讲是,现在的100元比十年后的100元更值钱(金贵),十年后的100元,如果要换算成为现在的100元,需要打一个折扣,比如八折,则十年后的100元的折现值就是现在的80元。

经济学上把这个叫做货币的时间价值——货币随时间的推移而发生的增值。

把投资一家企业的投资行为类比为培养一个孩子读大学,前者可能不好理解,后者可以千千万万父母心知肚明感同身受英雄所见略同的经历。这个比喻恰当而又贴切,接地气。

在巴菲特致股东信1987年中,他强调,企业内在价值比较弹性,是一个区间值,可能还差别很大。

而现在跟各位报告的好消息是,在1986年本公司企业(内在)价值增加的幅度应该是超过帐面价值增加的幅度,我说”应该是”是因为企业价值的判断较为弹性,以我们本身的例子来说,

两个同样完全了解本公司的人所衡量出的(内在)价值,可以会差到10%以上。

( https://ufqi.com/news/ulongpage.7907.html?tit=美国股神沃伦巴菲特致股东公开信–1987年:股票表现不可能永远超过公司获利表现 )

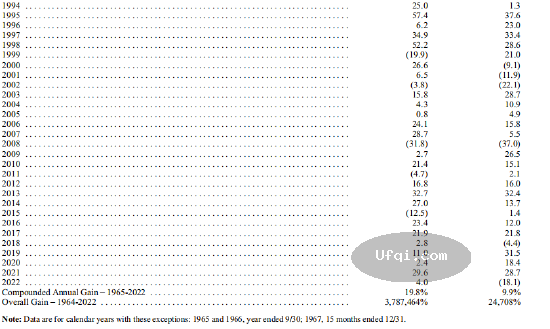

后来在1994年的股东信中,再次强调实际实质价值是一家企业终其一生所能产生的现金流的估计折现值。

(1994年)当然真正重要的是每股实质价值而非帐面净值,

帐面净值是一个会计名词,用来衡量一家公司所投入的资本,也包含未分配的盈余在内,

实质价值则是对于一家企业终其一生所能产生现金流量的估计折现值…

持续更新,巴菲特为了向股东说明企业实质内在价值,在1995年,用了较长的篇幅来解释估算企业实质内在价值时,可能遇到会影响估算结果的各种因素。

我们将实质价值定义为一家企业在其生涯中所能产生现金流量的折现值,任何人在计算实质价值都必须特别注意未来现金流量的修正与利率的变动都会影响到最后计算出来的结果,

虽然模糊难辨,但实质价值却是最重要的,也是唯一能够作为评估投资标的与企业的合理方法。为了了解历史投入的帐面价值与未来产出的实质价值会有怎样不同的演变,让我看看另外一种不同形式的投资-大学教育,假设把教育成本当作是帐面价值,再算的仔细一点,还要包含学生因为读书而放弃工作收入的机会成本。

在这里,我们姑且先不论非经济的效益而只专注于经济效益,首先,我们必须先估计这位毕业生在毕业后终其一生的职场生涯所能得到的收入,然后再扣除要是他没有接受这项教育,原本可以得到的收入,从而我们可以得到因为这项投资,他可以获得的额外收入,当然之后还要利用一个适当的利率加以折现,得到截至毕业日止的折现值,所得到的数字也就等于这场教育所能够带来的实质经济价值。有些毕业生可能会发现其帐面成本可能远高于计算出来的实质价值,这就代表着不值得他去接受这样的教育,相对地,要是接受教育所产生的实质价值远高于投入的成本,那么就表示这样的投资是明智的抉择,

不过不管怎样,有一点很明确的,那就是实质价值的多寡跟帐面投入成本一点关系都没有。

若各位觉得这种说法学究气太重,就让我们以Berkshire本身实际投资史考特飞兹的经验当做具体的例证,….

( https://ufqi.com/news/ulongpage.8092.html?tit=美国股神沃伦巴菲特致股东公开信–1995年-2:账面价值与实质价值和内在价值 )

呼应十多年前将投资企业的行为类比为孩子大学教育,更进一步地阐述,孩子大学毕业后的产出、企业的实质内在价值,与孩子上大学期间的花费、对企业所投入的账面价值,两者关系不大。

至此,Berkshire公司的股东们应该大致能够明白了企业实际实质内在价值是怎么一回事。

同时,这句话需要再强调一遍:

虽然模糊难辨,但实质价值却是最重要的,也是唯一能够作为评估投资标的与企业的合理方法。

企业实际实质内在价值,首先是一种基本面估值,对企业未来终其一生所能产生现金流的估算折现值。

如果企业实质内在价值难以估算,巴菲特还提供了另外一个视角的数据:每股净资产.

(2012年)我们没有办法可以精确计算内在价值。但是我们确实有一个相当有用尽管有相当程度的低估的内在价值代用指标:每股净资产。

只是如何相对准确地进行企业内在价值估值?如果孩子大学教育的类比恰当的话,我们对两个孩子的大学教育,为何能大致估计出一个孩子将来“有出息/能挣大钱”,而另一个孩子将来“没出息/窝囊废”呢?

我们很容易得找到支撑理由,品学兼优的学霸,总是大概率会有光明的未来。

企业里有品学兼优的“企霸”吗?

我们希望接下来有会解读投资大师沃伦巴菲特的选股择时的一些做法,看看股神世界首富是如何在林林总总的世界中找到企业界的“企霸”的。

这是温习经济学著作的第十二篇习作,之前的各篇附列如下。

- 金融证券市场保护性止损的重要性, https://ufqi.com/blog/security-sell-to-stop-losing/

- 经济周期论兼议称傲股票牛市熊市的秘密, https://ufqi.com/blog/economic-cycles-and-profits-in-stock/

- 国债与信用货币, https://ufqi.com/blog/treasure-credit-money/

- 理性经济人在边际上做选择, https://ufqi.com/blog/economic-selection-on-margin/

- 写写年度收益率年均收益率和年化收益率-4, https://ufqi.com/blog/income-rate-annuals-with-buffett/

- 写写年度收益率年均收益率和年化收益率-3,

https://ufqi.com/blog/income-rate-annuals-with-yale/ - 写写年度收益率年均收益率和年化收益率-2 , https://ufqi.com/blog/income-rate-annuals-with-cic/

- 写写年度收益率年均收益率和年化收益率, https://ufqi.com/blog/income-rate-annuals/

- 治大国若过小家——写写王朝兴衰更替背后的经济账, https://ufqi.com/blog/political-reform-country-vs-home/

- 写写存款利率贷款利率和负利率, https://ufqi.com/blog/captial-rate-and-minus-rate/

- 写写1929年美国经济大萧条与2020年美国股市大跌, https://ufqi.com/blog/us-1929-economic-crisis-2020-stock-shock/

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

https://ufqi.com/go/?mod=blog&id=3641&tit=精妙的金融通识课: 证券投资再论企业内在价值

Pingback引用通告: 精妙的金融通识课: 证券投资再论企业内在价值 | -UFQI-Blog

Pingback引用通告: 写写股神沃伦巴菲特的三种投资组合和三类投资资产 | -wordpress-wadelau

Pingback引用通告: 写写股神沃伦巴菲特如何选股择时寻找企业界学霸 | -wordpress-wadelau

updt to this series:

http://ufqi.com/go/mod=blog&id=2968&tit=写写股神沃伦巴菲特如何选股择时寻找企业界学霸