没想到这个年化收益率写到第四篇,这一篇按之前年化收益率的叙述( https://ufqi.com/blog/income-rate-annuals-with-yale/ ),我们来分析股神、世界首富沃伦巴菲特(Warren E. Buffett)及其背后的公司Berkshire Hathaway Inc的历年投资收益情况, 同时拿来与耶鲁捐赠基金进行一些比较.

在动笔之前,我们搜索一下股神的相关股市的故事,材料很丰富,其成神之路也几乎不可复制,令人敬佩。在Berkshire的官网上可以轻松查询到股神巴菲特自1965年以来的历年的投资收益率,同时也包括有截至最后年份的年化收益率。截至2020年底,股神长达55年的投资历程(1965-2020),55年长期投资的年化收益率高达 20%, 当之无愧的神仙,财神。

Berkshire官网上的数据以2018年为分水岭,2018年之前的数据与之后的数据由于统计口径不同,导致是两个完全不同的版本,差异是会计计算方法,2018年之前没有适用GAAP(Generally Accepted Accounting Principles, 被广泛接受的会计准则,美国会计准则),2018年后则是适用了GAAP。具体到每一年年份上,两者差异挺大的,比如1965年的Non-GAAP的年度收益率是 23.8%, GAAP之后就变成了 49.5%, 1966年的Non-GAAP: 20.3%, GAAP: -3.4%, 具体可以参考Berkshire 2018年的年度报告。下文会再提到GAAP。

尽管每一年的调整前后都变化挺大的,有升有降,但拉长历史来看,多年后的年化收益率居然变化不大。

由于我们前一节在考察耶鲁捐赠基金的收益率数据时,只能拿到最早到1997年的数据,所以如下我们选取Berkshire的数据时,也从其1997年的数据开始对比考察。

也同样是由于耶鲁捐赠基金的对比基准选择了道琼斯工业指数,而不是SP标普500指数,所以这里我们也继续使用道琼斯工业指数。在Berkshire官网上,其基准对比的是SP标普500指数。同为美国股市指数,道琼斯工业指数与SP标普500指数虽有差异,但很相似。

8. 股神巴菲特24年来的年度、年化收益率分析

数据来源于Berkshire官网, https://www.berkshirehathaway.com/reports.html ,Berkshire的自我介绍:

“Berkshire Hathaway is re-engineering small business insurance.”

还是 Small business, 是依然很谦虚,还是没有更新官网?

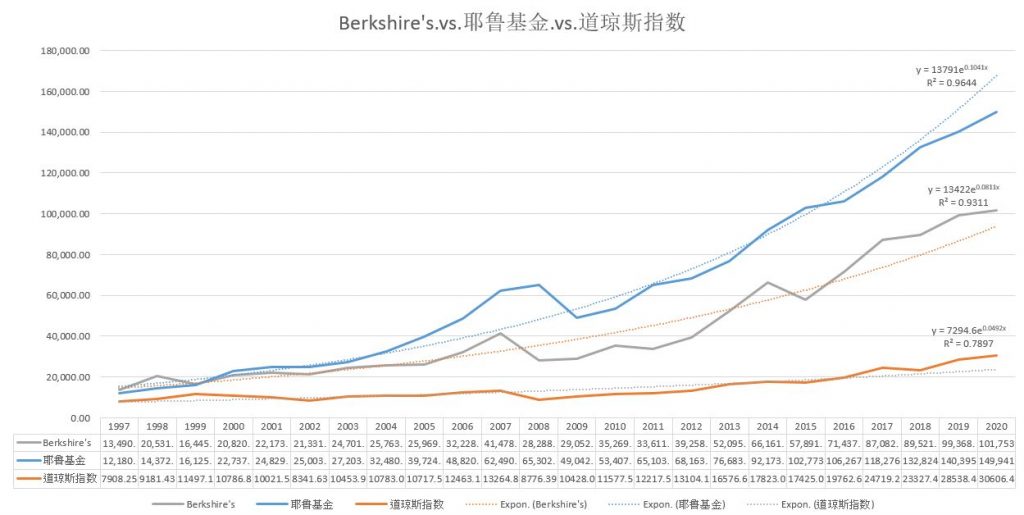

Fig-1. Berkshire历年投资收益率, 对比耶鲁捐赠基金,道琼斯工业指数, 1997-2020

8.1. 过去24年未能跑赢耶鲁基金

过去24年里,巴菲特领导的Berkshire投资年化收益率为10.15%(10%),比老耶鲁基金的24年里年化收益率 11.94%(12%)略低,但仍是非常亮眼和令人骄傲的成绩。回顾最近20年来,世界经济2008金融危机,2018中美贸易战和2020新冠疫情,都对经济发展产生了广泛而深远的影响,股神巴菲特等人能持续保持财富按预期增长,实属不易!

Fig-2. Berkshire与耶鲁基金、道琼斯指数对比

巴菲特近24年来的收益跑输了耶鲁基金,可能主要归因于股神的主要资产在证券市场,而耶鲁基金正是依靠多元化资产配置,成功在股灾时避开了一部分亏损。可能所有的高手之间最后的比试,不是谁赚取得多,因为普通行情或者大涨行情,都赚取得很多,而是比试在亏损时,谁亏损的少。这一点恰如体育竞技比赛时,高手之间的竞技,更多的是依靠对手的失误。

根据网上盛传的资料,巴菲特是价值投资的倡导者,在选择具有价值的股票(很湿的雪和很长的坡道)的同时,也同时强调择时“别人贪婪时恐惧,别人恐惧时贪婪”。可能正是这种主动管理带有浓厚个人志趣和投资眼光,使得Berkshire的年收益率与道琼斯工业指数没有很强的相关性。

股神在Berkshire年度报告2019中写道他们选择股票与买入时机时,说了三个基本条件:1)在有形资产净值计算上有好的投资收益,2)有能力的且诚实的经理人和3)相对合适的价位。“In addition, we constantly seek to buy new businesses that meet three criteria. First, they must earn good

returns on the net tangible capital required in their operation. Second, they must be run by able and honest managers.

Finally, they must be available at a sensible price.”

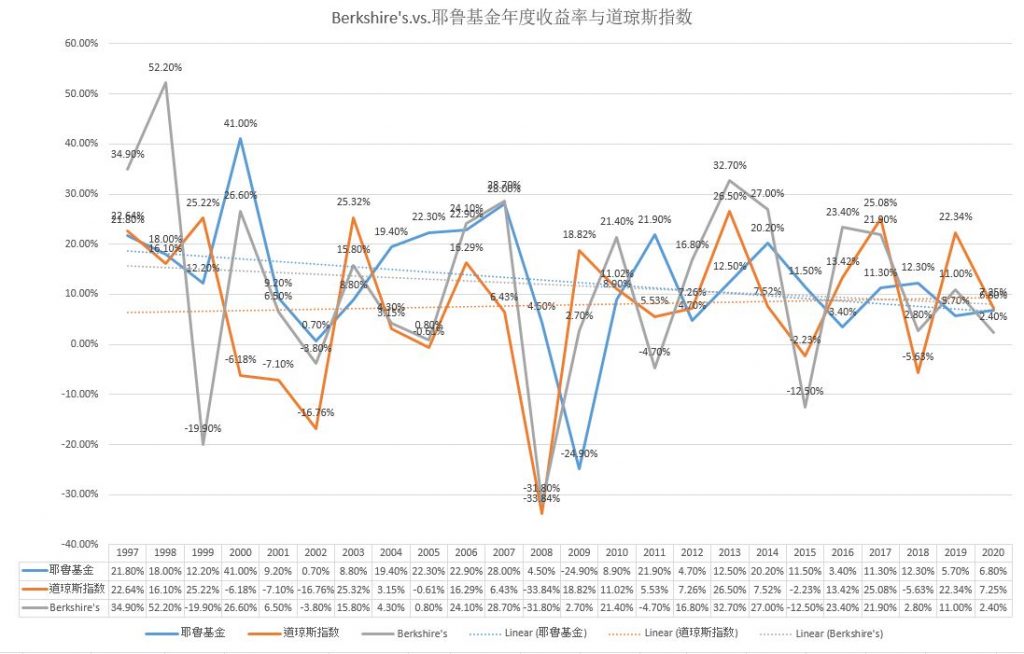

8.2. 一直跑赢道琼斯工业指数,且与其不相关

进一步地计算,我们发现Berkshire的年收益率的变化与道琼斯工业指数和耶鲁捐赠基金均没有明显的相关性,呈现弱相关或者不相关,相应的系数分别为 0.52 和 0.34。

Fig-3. 道琼斯指数、巴菲特投资和耶鲁基金年度收益率对比, 2997-2020

股神巴菲特的24年年化收益率 10.15% 跑赢了道琼斯工业指数 6.7%,与之对应的相关系数为 0.52, 说明还是有一定的弱相关。大致可以推测,在大面积股灾的情况下,股神的股票配置也未能独善其身。比如在过去的24年中,2002,2008,2015等股神与大盘指数都同时录得了亏损记录。幸运的是,在股灾时,股神依然能够赢取大盘指数,跌的时候少跌些,而赢的时候则多多赚取了一把。这是股神的魅力所在之一吧。

8.3. Berkshire股神巴菲特视角下的GAAP

巴菲特作为Berkshire董事会主席在公司年报2018,2019中都明确表示反对采用GAAP方式编制年报数据,尤其是每年的年化收益率。

网上对于GAAP的评价,正面多于负面,原因在于市面上很多上市公司,需要统一的描述语言与标准来向公众报告年度业绩。如果没有统一的标准,很容易出现鸡同鸭讲,雪梨对蜜桃的情形,不利于公众解读和比较各个上市公司的业绩。

关于GAAP,股神在Berkshire公司年报2019中,在一节名为 The Power of Retained Earnings 中进行了详细说明。简而言之,股神巴菲特希望Berkshire的股东关注“到手的收益”(Operation Earnings)——这里主要是指股票的分红,而不要关注由股价上涨或下跌带来的“浮盈”或者“浮亏”——因为那是未交割未实现的部分(unrealized)。

2018年之前,Berkshire汇报给大家的收益,都是已经到手的分红等已经实现了的,不包括浮盈或者浮亏部分的。这部分大多数年份其收益率都是正数。

GAAP新规要求在年报中,需要包括浮盈和浮亏部分,这么一转换,Berkshire的部分年份的收益率就有正转负了,也有正的更高,或者负得更厉害的情况。终止,投资回报的振幅变大了许多。这可能也是近24年来,股神巴菲特的年化收益率(适用新GAAP)略低于耶鲁基金的年化收益率的原因之一。

一个实际的例子,比如Berkshire持有Apple Inc和Coca-Cola股份占比为5.7%, 9.3%, 2019年这两家公司的分红分别为 773M, 640M,而这两家公司股票市值当期的浮盈分别是2519M,194M。美国苹果公司股市浮盈很多,然而其分红却比可口可乐少,而可口可乐股市浮盈很少分红却与苹果公司差不多。

9. 年度、年化收益率分析小结-3

9.1. 股神巴菲特背后财大气粗的靠山

我们在此前的讨论小结中认为,在证券市场淘金,一般的守则是高抛低吸。股神巴菲特却有点另辟蹊径的意思,以自己感悟的三条选择标准,首先尝试100%买下,不能100%控股,再考虑部分持股,然后长期持有。在长期持有的情况下,享受连续不断的收益分红。

这的确有点像是滚雪球,有很厚很湿的雪和很长的坡道,发现这些,后面的就水道渠成。与在证券市场中频繁的审时度势地进行高低判断,进行高抛低吸不同,这种看似躺赢的背后,实际需要源源不断的的资金支持,尤其是分红较少或者没有分红的时期。

Berkshire具有某种不可复制的原因是其背后有Property/Causality Insurance业务,正是这些业务为其提供了源源不断的资金支撑,尤其是证券市场没有分红的时期。“Our property/casualty (“P/C”) insurance business has been the engine propelling Berkshire’s growth since 1967…, This collect-now, pay-later model leaves P/C companies holding large sums…”

因此,我们可以在高抛低吸地盈利模式下,额外增加一个在证券市场获利的途径,以股神巴菲特的选择标准,选定标的物,然后长期持有,享受分红,前提是有其他业务的现金流支撑。截至2019年,这些保险业务积累的浮动资金从1970年的39M,增加到2019年的129B(129,423M).

这种二千亿美元的资金规模,我们在 写写年度收益率年均收益率和年化收益率-2 ( https://ufqi.com/blog/income-rate-annuals-with-cic/ )论述过,作为中国国家主权财富基金中投公司注册资本是2000亿美元。

美国政府2019年收了243B的公司所得税(corporate income tax), Berkshire一家缴纳了 3.6B,占比1.5%。

9.2. 山外青山楼外楼

我们从分析中国社保基金近20年年化收益率(8.5%)开始,进而分析了中国中投公司的近12年来的境外投资年化收益率(6.13%),小结道,证券市场淘金不易,顶级团队所获得收益与其他行业横向比较也是平均水平线上下,看似高大上,在充分竞争市场,实则获得正常收益。所使用方法也是高抛低吸。

随后我们发现通过资源配置多元化的耶鲁捐赠基金,另外一个传奇,近24年的年化收益率高达 12%,在高抛低吸的基础上,进行多元化配置到房地产、自然资源和私募股权等。

在之后我们聚焦到证券市场分析了股神巴菲特的传奇,55年来,年化收益率高达20%,尽管最近24年来,使用新的GAAP计算,年化收益率低于耶鲁基金,但不影响他证券市场“封神”。其所创立的价值投资也新开一派。

传奇远不止这些,低调的Jim Simons所领导的大奖章基金(the Medallion Fund),据传依靠量化投资,收获了高于股神巴菲特的年化收益率(30%?)。量化投资,依靠数学模型,依靠计算技术,自动化高频交易,不断发现并放大微小的利差,重复利用这些利差进行套利,与价值投资可谓是大相径庭,他们完全不看“价值”。

山外青山楼外楼,令各国政要都头疼的George Soros所领导的量子基金(对冲基金, Hedge Fund),依靠做空或做多,一度兴风作浪到触发一个国家或地区的金融危机、经济危机。他本人出席美国国会质询时,却说,他的一切手段都是合法的。

—-

这是温习经济学著作的第七篇习作,之前的各篇附列如下。

- 写写年度收益率年均收益率和年化收益率-3,

https://ufqi.com/blog/income-rate-annuals-with-yale/ - 写写年度收益率年均收益率和年化收益率-2 , https://ufqi.com/blog/income-rate-annuals-with-cic/

- 写写年度收益率年均收益率和年化收益率, https://ufqi.com/blog/income-rate-annuals/

- 治大国若过小家——写写王朝兴衰更替背后的经济账, https://ufqi.com/blog/political-reform-country-vs-home/

- 写写🏦存款利率贷款利率和负利率, https://ufqi.com/blog/captial-rate-and-minus-rate/

- 写写1929年美国经济大萧条与2020年美国股市大跌, https://ufqi.com/blog/us-1929-economic-crisis-2020-stock-shock/

—-

-R/y2SN , https://ufqi.com/blog/income-rate-annuals-with-buffet/

推荐:股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生 , https://ufqi.com/news/ulongpage.842.html

Pingback引用通告: 写写股神沃伦巴菲特如何选股择时寻找企业界学霸 | -wordpress-wadelau

后续篇章:

http://ufqi.com/go/mod=blog&id=2960&tit=写写沃伦巴菲特致股东信中企业的实际实质内含内在价值

沃伦巴菲特致股东公开信历年连载:

https://ufqi.com/news/ulongpage.8178.html?tit=美国股神沃伦巴菲特致股东公开信–1957年——2023年

updt to this series:

http://ufqi.com/go/mod=blog&id=2622&tit=理性经济人在边际上做选择

Pingback引用通告: 经济周期论兼议称傲股票牛市熊市的秘密 | -wordpress-wadelau

Pingback引用通告: 国债与信用货币 | -wordpress-wadelau

Pingback引用通告: 理性经济人在边际上做选择 | -wordpress-wadelau