银行存款利率一降再降,叠加一升再升的通货膨胀率( https://ufqi.com/news/ulonglist.5786.html ),实际上的存款利率已经早是负数,我们所持有的资金的购买力在不知不觉中降低再降低,贬值再贬值。只是由于官方存款利率还没有变成负数,直观上我们还感觉不到,或者刺激得不是那么强烈。

然而,“先知先觉”的同学们已经开始积极主动的进行投资理财了。在这项充满挑战和机遇,也伴随着刺激和风险的活动中,需要具备一些基础知识或者名词定义。其中较为高频和优先的词语叫做收益率,根据使用场景不同,又分为年度收益率,还有月度,月息,七日,每日收益率等等,还有年化收益率和年均收益率等。

这篇打算深究一下这几个收益率名词的定义和使用场景。这是温习经济学过程中的第四篇习作,之前三篇分别是《写写1929年美国经济大萧条与2020年美国股市大跌》( https://ufqi.com/blog/us-1929-economic-crisis-2020-stock-shock/ ),《写写🏦存款利率贷款利率和负利率》( https://ufqi.com/blog/captial-rate-and-minus-rate/ ) 和 《治大国若过小家——写写王朝兴衰更替背后的经济账》( https://ufqi.com/blog/political-reform-country-vs-home/ )。

前文在写写存款利率贷款利率和负利率的文章中已经谈到,当今,除了中国央行公布的官方存款利率是正数,美国美联储官方公布存款利率区间是0~0.25,其他一些国家和地区已经是存款负利率了。这只是名义存款利率,叠加通货膨胀率,则实际货币贬值得更加厉害,可能这也是国际社会上,不存钱,超前消费和信用消费诱因之一。

1. 年度、年化和年均的基本概念定义及计算公式

在讨论年度收益率,年化收益率和年均收益率之前,需要先定义和假设一下:

本金、期初/起初值,通常用 P 表示,Prime;

终值、末期/末值,通常用 F 表示, Final?

利率,用 R 表示, Rate;

期数、轮次,用 n 表示。

接下来要用到一些简单易懂的公式了,以便给那些“太长不看”的同学快速的答案。

年度收益率 R = ( ( F / P ) – 1 ) * 100% ;

年化收益率 R = ( F / P ) ^( 1 / n ) – 1 ;

年均收益率 R = Sum ( R0 : Rn ) / n ;

其中: / 表示除法运算, * 表示乘法运算, ^ 表示幂运算, Sum 是求和函数, R0 是第一期收益率, Rn 是第n期收益率。这里的“期” 默认是指年。

年度收益率 含义是本年(自然年或者财政年),期末的数值除以期初的本金值,然后做百分化表示;

年均收益率 含义也相对好理解,就是每年平均,将多个年份的收益率加起来做算术平均数即可。年均还有另外一层意思是横向的,比如将同一年份内的多个不同数据对象的数值加起来做算术平均,如2019国民年均收入增长率。

年化收益率,相对较复杂一些,这里有复利计算的思想在里面,也即每年的收益率的计算总是以上一年的终值作为本金。另外,就是这里的轮次和期数 n , 当 n > 1 时,可以理解为多个年份后计算年化收益率;当 n < 1 时,表示短期收益率的延长理论值,这也是我们能够在小于一年期的理财产品中能够看到“七日年化利率”的由来。

行文至此,概念和理论希望已经说清楚了,接下来写写数据上的干货。我们希望使用上面的几个指标来考察一下全国社保基金(全国社会保障基金, ssf.gov.cn )权益投资收益的历年数据情况。

2. 全国社保基金投资年度、年化和年均收益率分析

拿全国社保基金投资收益率说事,是因为她干得漂亮。“(全国社保基金)理事会是境内最大机构投资者…,全国社保基金成立以来,取得了骄人的投资业绩,自2000年8月成立至2017年底,年均投资收益率8.44%,累计投资收益额大于累计财政净拨入额。”

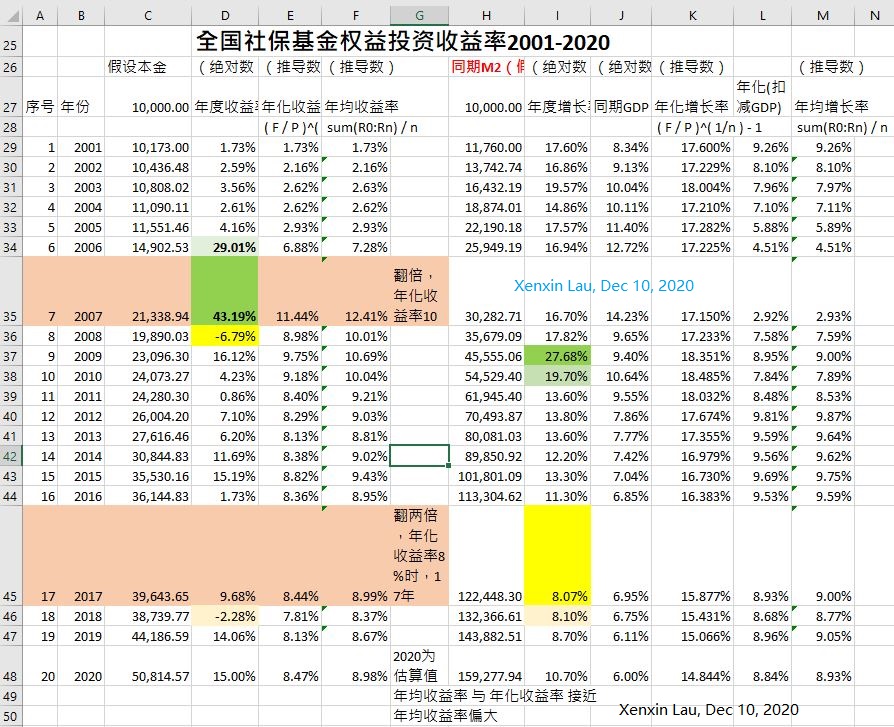

Fig-1. 全国社保基金权益投资收益率2001-2020

上图表格中收录了全国社保20年来的每年年度收益率(绝对值),基于年度收益率,我们推导计算出了年化收益率和年均收益率。为了方便计算,我们假设了全国社保基金本金初期值为 10K,其实真实值应该是 200亿人民币左右。也为了凑数,我们根据2020年前11个月的数据,估算了2020年的年度增长率 15% 。

可以看出年度收益率波动较大,而年化收益率较平缓,年均收益率与年化收益率接近,且偏大。

可以看出,收益率最好和次高的年份是 2007和2006年,分别是 43% 和 29%。收益最差的年份是 2008和2018年,分别是 -6.8% 和 -2.3% 。令人惊奇是, 2009和2019都迎来了“报复性”的增长。

截至 2020年,20年来,全国社保基金年化收益率为 8.5% , 年均增长率为 9%, 这一业绩的确是“骄人”。之所以取得这样的成绩与好年份超高收益有关,如 2006-2007,2014-2015, 2019-2020. 其余年份也几乎乏善可陈。

这三个时间段里前两个刚好对应则中国股市是两次大的股灾,分别是2007年和2015年,牛气冲天之后一落千丈!全国社保基金的投资负责人是如何做到精准逃顶的?

2019-2020 这个时段的高收益却分别对应中国股市的两个低点,分别是2019年1月的2440点和2020年3月的2745点。中国股市分别在这两个低点之后迅雷不及掩耳之势快速拉升,2019年之后断崖下跌!2020年高位震荡至今。

小结她的傲人业绩,2006-2007, 2014-2015, 成功逃顶,赚取超高收益后在股灾来临之前一刻安全撤离;

2019-2020,成功埋伏,在市场最低点勇于加仓,在获得一定收益后,再度出逃, 如此操作,2019年一次,2020年一次,分别斩获 10+% 的收益率!

成功逃顶或有不可描述的缘由或故事,但成功埋伏确有某种投资人的慧眼识珠。

如果用美国投资大师沃伦巴菲特的话来配音,或就是那句“在别人贪婪时恐惧,在别人恐惧时贪婪。”

拉长历史来看,总是大道至简。20年来,全国社保基金的投资人可能换了几茬,也许回撤和亏损的理由各个不同,但赚取盈余的姿势和理由总是那么一致。只是我们凡夫俗子,不识庐山真面目,只缘身在此山中。做事后盘点说得头头是道,实盘操作当时已惘然。

3. 中国央行20年来的M2年度、年化和年均增速分析

Fig-1的表格中右侧是同时期中国央行M2的增长速度数据。广义货币供应量(M2,Broad Money)的定义大致约等于全社会的货币量。货币(M0)=流通中的现金,即流通于银行体系之外的现金。狭义货币(M1)=(M0)+单位活期存款;广义货币(M2)=M1+准货币(单位定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)。

为了方便计算,我们也假设了M2的本金、初期值为 10K。由于M2的增速里面一个重要因素是GDP的增长,所以我们还在后面增加了同时期的GDP增速。官方定义上,M2的增长,主要是由于GDP增加了。两者一致是理想状态,增加多少东西(货物或服务)印多少钱;如果GDP增速大于M2增速,则货币升值,如果GDP增速小于M2增速,则货币贬值。

通过上面的记录数据,我们发现全国社保基金投资年化收益率 8.5%, 确实傲人的业绩,而同时期的M2是多少呢? 通过公开数据收集、计算得出,2001-2020期间M2的年化增长率为 14.8% , 同时期GDP的年化增长率为 8.9%。于是我们有这样一组对比数据:

2001-2020年间主要年化收益率、增长率数据

全国社保基金投资年化收益率: 8.5% ;

中国央行M2年化增长率: 14.8% ;

中国GDP年化增长率: 8.9% ;

M2净增长率:M2增长率 – GDP增长率 = 6% ;

从这一角度看,全国社保基金投资收益跑赢了M2净增长率(扣减GDP增长率),净年化收益率为 8.5% – 6 = 2.5%。

进一步地,我们发现2001-2020这20年间,如果某项投资年化收益率低于 M2净增长率 6% 的话,其持有的货币(资产)的实际购买力是下降的,货币(资产)被贬值。

此外,根据M2的历史数据,我们会发现,2008年金融危机时候的“大放水”,“四万亿”的确推高M2,使其急速上升,致使2009年的M2年度增长率达到 27.7% 。而2017年以来,M2年度增长率开始大幅下降至 8% 左右,几乎与GDP年度增长率接近,似乎是完美的理想状态了。

小结全文,年度收益率年均收益率和年化收益率本不难理解和使用,希望上面的这些数据能够存档下来,便于后面接续使用,更长时期观察、对比和分析。

Pingback引用通告: 写写沃伦巴菲特致股东信中企业的实际实质内含内在价值 | -wordpress-wadelau

updt to this series:

http://ufqi.com/go/mod=blog&id=2422&tit=写写年度收益率年均收益率和年化收益率-2

Pingback引用通告: 金融证券市场保护性止损的重要性 | -wordpress-wadelau

小于一年收益率的拉长到一年的计算年化收益率:

1. 已知单期收益率singleRate和时长singleDays,求年化收益率:

annualizedRate = (1+singleRate)^(360/singleDays)-1

2. 已知单期末期值F和时长singleDays,求年化收益率:

annualizedRate = (F/P)^(1/(singleDays/360))-1

Pingback引用通告: 写写年度收益率年均收益率和年化收益率-4 | -UFQI-Blog

Pingback引用通告: 写写年度收益率年均收益率和年化收益率-3 | -wordpress-wadelau

Pingback引用通告: 写写年度收益率年均收益率和年化收益率-3 | -UFQI-Blog

Pingback引用通告: 写写年度收益率年均收益率和年化收益率-2 | -wordpress-wadelau

Pingback引用通告: 写写年度收益率年均收益率和年化收益率-2 | -UFQI-Blog

Pingback引用通告: 写写年度收益率年均收益率和年化收益率 | -wordpress-wadelau