-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股... 150 🈶🖼️ -

2023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-4:做的多,不代表就拿得多

产物意外险的经营

随着通用再保的加入以及GEICO业务的突飞猛进,大家越来越有必要对如何评估保险业有更多的了解,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)以及它的成本(3)最重要的是这些因素长期的展望。... 143 -

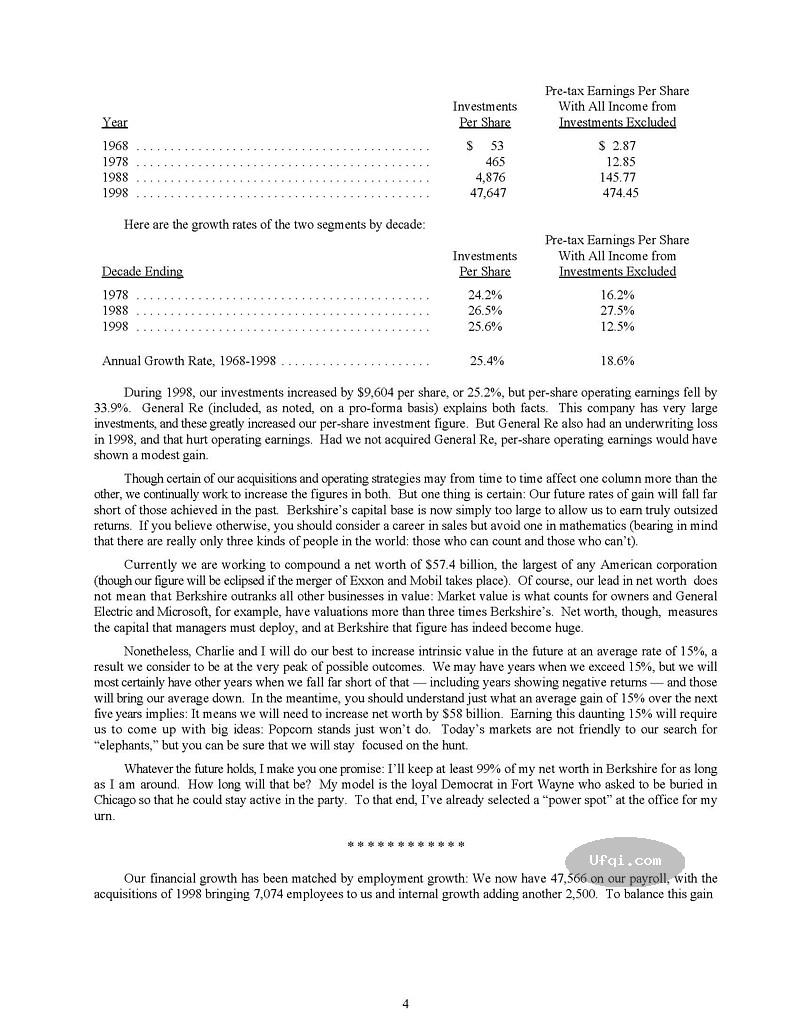

2023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

致伯克希尔·哈撒韦公司的全体股东:

1998年本公司的净值增加了259亿美元,每股帐面净值不管是A级股... 170 🈶🖼️ -

2023-03-21...保险事业营运

就像我们在过去年报跟各位解释过的,保险事业最重要的关键,第一是保险浮存金的数量,第二是它的成本,浮存金是我们持有并非我们所有,保险事业营运之所以能有浮存金的原因在于大部分的保单都要求保户必须预付保险费,另外更重要的是保险公司在被知会并真正理赔之前,通常都要经过好长的一段时间。<... 130 -

2023-03-21... 美国股神沃伦巴菲特致股东公开信--1995年-3:账面价值与实质价值和内在价值-2 薪资报酬 在Berkshire,有关薪资报酬这方面,我们试着采取与处理资金分配时一样合理的做法,举例来说,我们给付给Ralph Schey的报酬是根据他在史考特飞兹而非Berkshire的成绩而定,这样的方式再合理不过了,因为他负... 130

-

2023-03-21...美国股神沃伦巴菲特致股东公开信--1995年-2:账面价值与实质价值和内在价值 帐面价值与实质价值

我们会固定公布每股的帐面价值,虽然它的用处不大,但这总算是一个比较容易计算的数字,就像是我们一再提醒各位真正重要的是实质价值,虽然这个数字没有办法准确计算但却有必要将以估算。

例如我们可以很确定... 160 -

-

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1994年-3:就长期而言,股票市场却是一个体重机-3 税负 就像是刚刚提到的资本城股份出售案,Berkshire可以说是联邦政府的缴税大户,总计在1993年,我们总共缴了3.9亿美元的所得税,其中2亿属于本业获利,另外1.9亿则源自于资本利得,此外我们的被投资公司另外向联邦政府... 147

-

2023-03-19...美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

致伯克希尔·哈撒韦公司的全体股东:

1993年本公司的净值成长了14.3%,总计过去29年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的8,854美元,年复合成长率约为23.3%。2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-4:我们在买股票时,必须要坚持安全边际 就像是前几年向各位提过的,真正重要的是我们从保险业所取得的资金,其资金成本到底是多少,套句专业术语,就是浮存金成本,浮存金-系指我们靠保险业所取得大量的资金,系指将所有的损失准备、损失费用调整准备与未赚取保费加总后,再扣除应付佣... 1492023-03-19...美国股神沃伦巴菲特致股东公开信--1993年:短期股市的预测是毒药 致伯克希尔·哈撒韦公司的全体股东:

1992年本公司的净值成长了20.3%,总计过去28年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的7,745美元,年复合成长率约为23.6%。

回顾过去一年,Berkshi... 1712023-03-18...美国股神沃伦巴菲特致股东公开信--1992年-2:媒体产业的变化与其评价的算式 媒体产业的变化与其评价的算式

在去年的报告中,我曾经表示媒体事业获利能力衰退主要是反应景气的循环因素,但在1991年发生的情况则不是那么一回事,由于零售业形态的转变加上广告与娱乐事业的多元化,以往曾经一度风光的媒体事业,其竞争力已受... 1252023-03-16...美国股神沃伦巴菲特致股东公开信--1991年

致伯克希尔·哈撒韦公司的全体股东:

去年我们曾经预测过,Berkshire的净值在未来的三年内有可能会减少,结果在1990年的下半年我们差点就证明了这项预测的真实性,还好年底前股票价格的上涨使得我们公司的净值,还是较前一个年度增加7.3%,约3.6... 154

2023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心 致伯克希尔·哈撒韦公司的全体股东: 本公司在1987年的净值增加了四亿六千四百万,较去年增加了19.5%,而过去23年以来(自从现有经营阶层接手后),每股净值从19元成长到现在的2,477美元,年复合成长率约为23.1%。真正重要的当然是企业每股实际... 1272023-03-07...美国股神沃伦巴菲特致股东公开信--1985年:大部分公司倒闭是因为现金周转不灵 致伯克希尔·哈撒韦公司的全体股东: 1984年伯克夏的净值约增加了一亿五千万美金,每股约等于133美金,这个数字看起来似乎还不错,不过若考虑所投入的资金,事实上只能算普通,二十年来我们的净值约以22.1%年复合成长率增加(从1965年的19... 1392023-03-07... 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-2

帐面价值是会计名词,系记录资本与累积盈余的财务投入,内含价值则是经济名词,是估计未来现金流入的折现值,帐面价值能够告诉你已经投入的,内含价值则是预计你能从中所获得的。类似词能告诉你之间的不同,假设你花相同的钱供二... 1692023-03-07...美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则

致伯克希尔·哈撒韦公司的全体股东:

去年登记为伯克希尔的股东人数由1,900人增加到2,900人,主要是由于我们与Blue Chip的合并案,但也有一部份是因为自然增加的速度,就像几年前我们一举成长突破1... 1432023-03-06...美国股神沃伦巴菲特致股东公开信--1983年:市场就像老天爷一样,帮助那些自己帮助自己的人-4 之所以需要在两者之间作选择的理由很简单,公司在股票市场上的价格通常低于其内含企业价值,但当股东会愿意将整间公司以协议的方式出售,必定想要且通常会取得相当于企业内含价值的回报,若收到的是现金,那么计算卖方取得的报酬是再容易不过... 139

-

本页Url:

-

2024-05-22-07:36 GMT . 添加到桌面浏览更方便.

-