2024-10-09 , 12153 , 2422 , 144

乔治索罗斯-金融炼金术-The Alchemy of Finance-7: 第二章 外汇市场中的反身性

第二章

外汇市场中的反身性

反身性相互作用在股票市场中是间歇性的,而在货币市场上却是连续的。

我试图证明,自由浮动汇率具有内在的不稳定性,并且,这种不稳定性是累积的,因此自由浮动汇率体系的最终崩溃几乎是毫无疑问的。

传统上认为,外汇市场的运动趋向于(货币供求的)均衡点,定值过高的汇率将刺激进口抑制出口,最后汇价将重新回到均衡水平。类似地,竞争能力的改善可以在汇率升高、贸易顺差下降和新均衡建立的过程中反映出来。

投机活动不可能扰乱均衡的趋势——假如投机商们正确地预见了未来,他们就促成了均衡;

假如判断失误,他们自己会受到惩罚,虽然基本趋势可能会推迟,但终究是不可阻挡的。

然而,1973年实行浮动汇率制度以来的历史经验驳斥了这一观点,不是基本因素确定汇率,倒是汇率找到了一条影响基本因素的途径。

例如,坚挺的汇率抑制了通货膨胀,工资保持稳定,进口商品价格下降,当出口商品中含有很大份额的(经过加工的)进口商品时,一个国家就能够几乎无限制地保持竞争力,哪怕其货币持续稳定升值,德国在70年代中的经济表现就是如此。

事实是,国内通货膨胀率与货币汇率之间的关系不是单向的而是循环作用的。

一方的变化可能先于另一方,但是一方为因一方为果的观点是站不住脚的,这是因为他们是彼此影响、相互加强的。

将货币贬值的通货膨胀局面称为恶性循环,而将相反的情形称为良性循环,这样可能更为恰当。

恶性循环和良性循环的概念与市场均衡观念大相径庭。

不过,只要反身性的、相互作用的自我加强关系能够无限期维持下去的话,它们也可以产生一种近乎均衡的状态。

但实际情况并不是这样。自我加强的过程持续越久,它本身也就越脆弱,最终还是要自我逆转,启动一轮反向的自我加强的过程。

这是一个完整的周期,其显著特征是不仅汇率而且利率、通货膨胀率以及/或者经济活动的水平都发生了大幅度的波动。

参与者的偏向把一种不稳定的因素引进了这一系统。

若系统具备内在的均衡趋势,那么参与者的偏向就无法扰乱它,充其量也只能引起一些随机性的、短期的波动。但是,当因果关系呈现出反身性特点时,参与者的偏向就可能产生、维持或破坏一个恶性的或良性的循环。

更有甚者,主流偏向作为循环关系的组成成分之一而自行其是。它表现在作为贸易不平衡抵消因素的投机资本流动中,导致贸易顺差或逆差,无论在规模上还是在持续时间上都超出当它未曾介入时所可能达到的程度。当这种情况出现时,投机就成了一股破坏稳定的力量。

国际资本流动倾向于遵循一种类似于我们在股市中确认了的自我加强/自我消减的模式。但它不能直接运用,还必须对该模式进行重大修改使之符合货币市场的特点。在股票市场中,我们专注于两个变量间的反身性关系:股票的价格和一个单一的基本趋势。

我们试图建立最简单的模型,并因此而简化了本来复杂得多的事实。在外汇市场上,我们不可能只用两个变量,即使是最简单的模型也要求7个或8个变量。

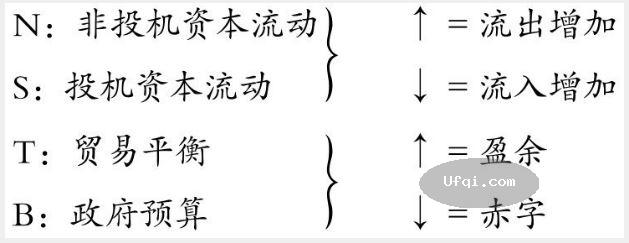

在这里,我选择了4项比率和4个数量指标,其含义分别如下:

e:名义汇率(兑换一单位本币所需要外币的数量;↑e=上升的趋势);

i:名义利率;

p:相对于国外价格水平的国内价格水平(↑P=国内价格增长快于国外价格,反之亦然);

v:经济活动水平

接下来的工作就是确定这些变量的相关性。

不能奢望澄清所有的关系,只能将讨论局限于建立简单模型所必须的几个关系上。换言之,我们的成果只是对货币运动的部分解释,而不是一个全面的理论。

问题的焦点乃是汇率,除非必要,否则不会引入其他变量。每个变量仅仅指明其变化的方向(↑, ↓)或量的序(<, >)而不涉及任何指标的定量描述。

开始之前,应该提出两点一般的看法,

首先,变量的关系倾向于呈现为循环性的,即一个变量在与其他变量的关系中可能既是原因也是结果,我们用水平箭头(→)来标示因果关系;

其次,这些变量间的关系不一定是内在和谐的,正是这种不和谐才推动了全局朝着某个方向运动,产生恶性的或良性的循环。

均衡要求内在和谐,历史性变化则无此条件。用恶性循环和良性循环之类的术语来描述历史性的变化当然只是一种形象化的说法。各个组成部分之间的循环作用在整个系统处于运动之中时也可以被描述为一种螺旋形的运动。不仅如此,循环是良性的还是恶性的也要取决于观察的角度。

汇率是由外汇的供求所决定的。为了研究的方便,我们可以将供求因素归并于三个项目:贸易、非投机资本交易和投机资本交易。由此形成了最简单的自由浮动汇率模型:

UfqiLong

(↓T+↑N+↑S)→↓e

换言之,这三个交易项目内的货币交易总额决定了汇率的走向。

我们的主要兴趣是研究参与者的偏向在汇率运动中的作用,为了便于研究,我们假设偏向仅仅表现在投机资本交易中(S),贸易(T)和非投机资本的流动(N)独立于预期,它们构成了 “基本因素”。实际上,“基本因素”也受到参与者关于未来汇率变化的预期的影响。贸易数据因结算时间的提前或滞后而歪曲了,这是尽人皆知的,而汇率预期对出口商和进口商的存货策略的影响就更不必说了。

就资本流动而言,也许唯一完全不受预期影响的交易就是累积负债的利息支付。

至于利息收入的再投资,则已经可以算作投机交易了。欠发达国家所偿还的银行债务应当看成是非投机性的,尽管其资产重组时的动机是投机性质的。

直接投资呢? 如果经理人员一心只盯着回报,就应该归入投机性的,不过,这种投资多数会有一个主导性的企业动机。可见,投机交易与非投机交易之间还有很多中间层次,尽管如此,将他们划分为两个大类并不能算是过于远离现实的。

投机交易是我们关注的重点,因为它反映了参与者的偏向。投机资本为寻求最大的总回报而不断流动,总回报有三个构成要素:利率差价、汇率差价和当地货币的资本升值。考虑到第三个要素的具体情况千差万别,我们可以提出下面这个一般规律:投机资本为上升的利率和上升的汇率所吸引:

↑(e+i)→↓S

其中,汇率的作用远大于利率。只要币值略为下降,总收益就可能变成负值。基于同样的理由,如果一种升值的货币同时拥有利率优势,其总收益将超出金融资产常规业务中所允许的最大期望。

这并不是说利率差价不重要,但它们之所以重要乃是因为它们对汇率的影响,而这又取决于参与者的认知。有些时候相对利率似乎是主要的因素,除此之外它们几乎完全被忽略了。比如,从1982年到1986年,资本流向利率最高的货币,即美元,可是在70年代末期的瑞士,甚至将利率调整为负值也无法阻止资本的流入。

此外,有关利率重要性的认识常常出错,例如,在1984年11月之前,人们普遍认为美元的坚挺是由于高利率的吸引。然而,利率下调后,美元并没有出现颓势,前述看法立刻声名扫地,美元汇率则依然如日中天。

(未完待续, To be contd)

🔗 连载目录

12. 乔治索罗斯-金融炼金术-The Alchemy of Finance-5: 导论-8

1314. 乔治索罗斯-金融炼金术-The Alchemy of Finance-5: 导论-10

15. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性

16. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-2

16. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-2

17. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-3

18. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-4

18. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-4

19. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-5

20. 乔治索罗斯-金融炼金术-The Alchemy of Finance-6: 第一章 股票市场中的反身性-6

🔴

21. 乔治索罗斯-金融炼金术-The Alchemy of Finance-7: 第二章 外汇市场中的反身性

22. 乔治索罗斯-金融炼金术-The Alchemy of Finance-7: 第二章 外汇市场中的反身性-2

23. 乔治索罗斯-金融炼金术-The Alchemy of Finance-7: 第二章 外汇市场中的反身性-3

24. 乔治索罗斯-金融炼金术-The Alchemy of Finance-8: 第三章 信贷与管制的周期

25. 乔治索罗斯-金融炼金术-The Alchemy of Finance-8: 第三章 信贷与管制的周期-2

26. 乔治索罗斯-金融炼金术-The Alchemy of Finance-9: 第四章 国际债务问题

27. 乔治索罗斯-金融炼金术-The Alchemy of Finance-9: 第四章 国际债务问题-2

28. 乔治索罗斯-金融炼金术-The Alchemy of Finance-9: 第四章 国际债务问题-3

29 30 31 32

36. 乔治索罗斯-金融炼金术-The Alchemy of Finance-12: 第七章 银行体系的演进

37 38 39 40 41 42 43🤖 智能推荐