-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-8:CEO的薪资报酬绝对是公司治理最关键的指针之一-6

股东指定捐赠计划

从1981年到2002年,伯克希尔执行了一项股东指定捐赠计划,股东们可以指定伯克希尔捐赠给其喜爱的慈善机构,这些年下来,在这项计划下,我们总共捐出1.97... 134 -

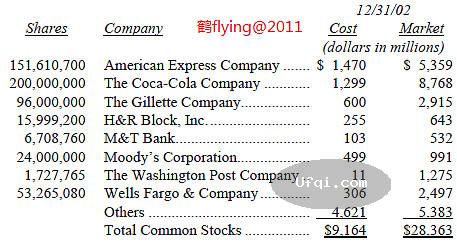

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-7:CEO的薪资报酬绝对是公司治理最关键的指针之一-5 股票投资 下表是伯克希尔 2003年市价超过5亿美元以上的股票投资。 12/31/2003Shares CompanyPercentage ofCompany Owned Cost Market(in $ milli... 127

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-6:CEO的薪资报酬绝对是公司治理最关键的指针之一-4 制造、服务及零售业务 这个项目的业务种类相当繁多,但请先看一看简化的资产负债表以及盈余报表等合并报表。 Balance Sheet 12/31/03 (in $ millions)Assets Liabilities... 143

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-5:CEO的薪资报酬绝对是公司治理最关键的指针之一-3

公用事业

透过美中能源控股公司,我们持有众多公用事业80.5%(按完全稀释基础)的权益,其中主要的项目包括(1)拥有370万用户,英国第三大的电力公司约克夏电力以及北方电力... 153 -

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-4:CEO的薪资报酬绝对是公司治理最关键的指针之一-2

伯克希尔公司治理

真正的独立,代表的是当企业发生错误或是愚昧的事情时,董事有勇于挑战强势总裁的勇气,这是担任董事必须具备最重要的特质之一,可惜这种特质极其罕见,要找到这种特质必须从品... 146 -

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-3:CEO的薪资报酬绝对是公司治理最关键的指针之一

公司治理

在判断美国企业是否真的有心进行改革,CEO的薪资报酬绝对是最关键的指针之一,然而直到现在,其结果显然令人感到相当失望,少数的CEO包含GE的Jeff Immelt带头... 144 -

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-7:公司治理-2 当然找到一位好的基金经理人要远比一昧地删减管理费重要的多,但不论如何,两者都是董事最主要的职责,只是在谈到这些最最重要的责任时,数万名独立董事,六十多年来的经验显示,他们的成绩实在是 ""... 117

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-5:衍生性金融商品就像是一颗颗定时炸弹!-2

在金融体系中,早期发现到连锁反应的问题严重性是联邦准备理事会成立的主要原因之一,在联准会成立以前,体质不佳的银行倒闭有时可能会对一些原本体质还不错的银行造成突然没有预期到的流动性压力,导致它们跟着出现... 136 🈶🖼️ -

2023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

投资

下表是伯克希尔市价超过七亿五千万美元以上的股票投资。

12/31/98

Shares Company Cost* Market

(dollars in millions)

50... 165 -

2023-03-21... 美国股神沃伦巴菲特致股东公开信--1995年-3:账面价值与实质价值和内在价值-2 薪资报酬 在Berkshire,有关薪资报酬这方面,我们试着采取与处理资金分配时一样合理的做法,举例来说,我们给付给Ralph Schey的报酬是根据他在史考特飞兹而非Berkshire的成绩而定,这样的方式再合理不过了,因为他负... 120

-

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-6:我们在买股票时,必须要坚持安全边际-3

提到公司主管与会计师鸵鸟心态,最极端的例子就是发行认股权这档子事,在Berkshire 1985年的年报中,我曾经对于认股权的滥用表示过个人的看法,但是即便是认股权规划得当,在许多方面这种做法还是显得相当没... 151 -

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-4:我们在买股票时,必须要坚持安全边际 就像是前几年向各位提过的,真正重要的是我们从保险业所取得的资金,其资金成本到底是多少,套句专业术语,就是浮存金成本,浮存金-系指我们靠保险业所取得大量的资金,系指将所有的损失准备、损失费用调整准备与未赚取保费加总后,再扣除应付佣... 146

-

-

2023-03-19...美国股神沃伦巴菲特致股东公开信--1993年:短期股市的预测是毒药 致伯克希尔·哈撒韦公司的全体股东:

1992年本公司的净值成长了20.3%,总计过去28年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的7,745美元,年复合成长率约为23.6%。

回顾过去一年,Berkshi... 169 -

2023-03-18...美国股神沃伦巴菲特致股东公开信--1992年-3:

布朗鞋业

我们在1991年做了一件大型的购并案,那就是买下布朗鞋业,这背后有一段有趣的故事,1927年时有一位29岁的年轻商人-Ray Heffernan以10,000美元买下这家公司,并把它搬到麻赛诸赛州,从此展开长达62年的事业(当然同时... 138 -

2023-03-12...美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4 有价证券投资 在为我们的保险事业选择有价证券投资之时,我们主要有五种选择 (1)长期股票投资(2)长期固定收益债券(3)中期固定收益债券(4)短期约当现金(5)短期套利交易。 对于这五种类型的交易,我们没有特别的偏好,我们只是持续不断地... 123

-

2023-03-12... 美国股神沃伦巴菲特致股东公开信--1990年:二十五年来投资错误的回顾与反思

致伯克希尔·哈撒韦公司的全体股东:

本公司1989年的净值增加了15亿1千5百万美元,较去年增加了44.4%,过去25年以来(也就是自从现有经营阶层接手后),每股净值从19元成长到现在的4,296美元... 155 -

2023-03-10...美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-5 有价证券 在去年我们的保险公司总计买近了七亿美元的免税政府公债,到期日分别在八到十二年之间,或许你会觉得这样的投入表示我们对于债券情有独钟,不幸的是事实并非如此,债充其量券只不过是个平庸的投资工具,他们不过是选择投资标的时看起来最不碍... 138

-

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-3

结果是我们面对一个悲惨的抉择,大笔的资本支出虽然可以令我们的纺织事业得以存活,但其相对的投资报酬却是少得可怜,每次投入一笔资金,依然还是要面对国外低成本的强力竞争,若不再继续投资,将使我们更不具竞争力,即使是与国内同业相比,我... 117 -

-

2023-03-07...美国股神沃伦巴菲特致股东公开信--1985年:大部分公司倒闭是因为现金周转不灵-6

同样的道理也可以运用在股东思考公司的盈余是否应该发放的问题之上,当然这时候的分析可能较为困难且容易出错,因为再投资所能赚得的报酬率不像债券那个case是白纸黑字的数字,反而可能会变动不一,股东必须去判断在可见的未来其平... 132 -

2023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2 股东权益报告 很不幸的,公司财务报表所记载的盈余已不再表示就是股东们实际上所赚的,只有当购买力增加时,才表示投资获得真正的盈余。假设当初你放弃享受十个汉堡以进行投资,期间公司分配的股利足够让你买两个汉堡,而最后你处分投资后可换八个汉堡,那么... 130

-

-

本页Url:

-

2024-05-03-00:15 GMT . 添加到桌面浏览更方便.

-