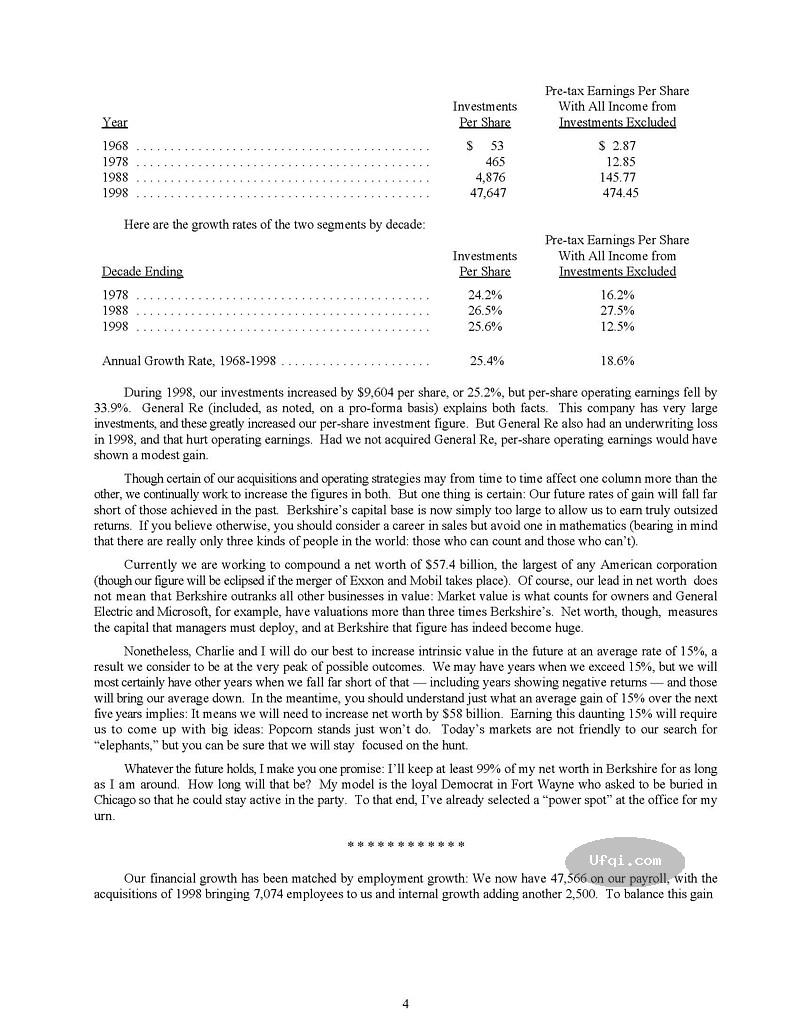

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2005年 致伯克希尔·哈撒韦公司的全体股东: 经结算本公司2004年的净值增加83亿美元,A股或B股每股的帐面净值增加10.5%,累计自现有经营阶层接手之后的40年以来,每股净值由当初的19元成长到目前的55,824美元,年复合成长率约为21.9%*。 真正重要的是实质价值,而不是... 243

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹! 帐列盈余的来源

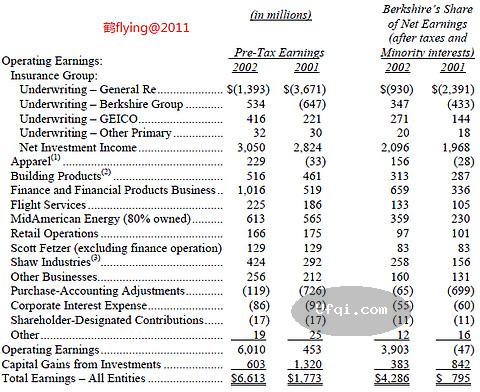

下表显示伯克希尔帐列盈余的主要来源,大家或许已经发现,2002年的购买法会计调整数大幅减少,其原因在于一般公认会计原则已经过修正,不再要求商誉必须摊销,此举将使得我们的帐面盈余增加,只是这对实质的经济盈余一... 235 🈶🖼️ -

2023-03-29... 美国股神沃伦巴菲特致股东公开信--2003年:想要成为一个赢家,就是与其它赢家一起共事

致伯克希尔·哈撒韦公司的全体股东:

本公司2002年的净值增加了61亿美元,每股A股或B股的帐面净值增加了10.0%,累计过去38年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到... 239 -

2023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

投资

下表是伯克希尔市价超过七亿五千万美元以上的股票投资。

12/31/98

Shares Company Cost* Market

(dollars in millions)

50... 211 -

2023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

致伯克希尔·哈撒韦公司的全体股东:

1998年本公司的净值增加了259亿美元,每股帐面净值不管是A级股... 243 🈶🖼️ -

2023-03-23...美国股神沃伦巴菲特致股东公开信--1998年:股票过热可选做商品期货贵金属和债券

致伯克希尔·哈撒韦公司的全体股东:

1997年本公司的净值增加了80亿美元,每股帐面净值不管是A级股或B级股皆成长了34.1%,总计过去33年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现... 238 -

-

2023-03-19...美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

致伯克希尔·哈撒韦公司的全体股东:

1993年本公司的净值成长了14.3%,总计过去29年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的8,854美元,年复合成长率约为23.3%。2023-03-18...美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

致伯克希尔·哈撒韦公司的全体股东:

1991年本公司的净值成长了21亿美元,较去年增加了39.6%,而总计过去27年以来,也就是自从现有经营阶层接手之后,每股净值从19元成长到现在的6,437美元,年复合成长率约为23... 1832023-03-16...(接续)

美国股神沃伦巴菲特致股东公开信--1991年-2

透视盈余

盈余这个名词有一个明确的定义,而当盈余数字再加上会计师无保留意见的背书后,单纯的投资人可能就会以为它是像圆周率一样经过计算,可以到好几个小数点般精确。

然而事实上,当公司盈余数字是由骗徒所... 2462023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-6 其它有价证券 除了上述的三家重要投资事业,我们的保险公司也持有大量的有价证券,主要可以分为五个类型,分别为: (1)长期股票投资(2)长期固定收益债券(3)中期固定收益债券(4)短期约当现金(5)短期套利交易 对于这五种类型的交易,我们没有特别的... 2412023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心 致伯克希尔·哈撒韦公司的全体股东: 本公司在1987年的净值增加了四亿六千四百万,较去年增加了19.5%,而过去23年以来(自从现有经营阶层接手后),每股净值从19元成长到现在的2,477美元,年复合成长率约为23.1%。真正重要的当然是企业每股实际... 2362023-03-10...美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现 致波克夏-海瑟威公司(伯克希尔哈撒韦公司)所有股东: 本公司在去年(1986年)的帐面净值增加了26.1%,大约是四亿九千多万美元,在过去的22个年头(也就是现有经营阶层接掌本公司后),帐面每股净值由19.46美元,成长到2,... 245

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-2

1985年出售证券的收益特别高,但事实上不代表今年就是丰收的一年(虽然事实上的确是),出售证券收益就好象大学生的毕业典礼一样,四年来所学的知识在一朝正式被认可,而事实上在当天你可能一点长进都没有,我们可能持有一支股票长达十年之... 2442023-03-07... 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-2

帐面价值是会计名词,系记录资本与累积盈余的财务投入,内含价值则是经济名词,是估计未来现金流入的折现值,帐面价值能够告诉你已经投入的,内含价值则是预计你能从中所获得的。类似词能告诉你之间的不同,假设你花相同的钱供二... 2522023-03-07...美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则

致伯克希尔·哈撒韦公司的全体股东:

去年登记为伯克希尔的股东人数由1,900人增加到2,900人,主要是由于我们与Blue Chip的合并案,但也有一部份是因为自然增加的速度,就像几年前我们一举成长突破1... 2412023-03-06...美国股神沃伦巴菲特致股东公开信--1983年:市场就像老天爷一样,帮助那些自己帮助自己的人-2 1982 年波克夏(伯克希尔公司)净值的成长,(保险子公司持有的股票以市价计,扣除未实现资本利得的潜在税负)大约是二亿零八百万美金,相较于期初净值五亿一千九百万,约有 40%的成长。在现今经营阶层接掌公司... 2422023-03-06...美国股神沃伦巴菲特致股东公开信--1983年:市场就像老天爷一样,帮助那些自己帮助自己的人 (1982年)今年的营业利益约为三千一百万美元,期初股东权益报酬率(持有股权投资以原始成本计)仅约 9.8%,较 去 年 1981 年的 15.2%下滑,亦远低于&nb... 2392023-03-06...美国股神沃伦巴菲特致股东公开信--1982年:并购成功的两种情况-2 大部份的美国公司把大部份的盈余分配出去,所以算是介于两个极端的例子之间,而大部份的美国公司的税后投资报酬率可能比投资免税债券还差,当然也有少数例外,但如今总的来说,美国公司的资本对投资人来说无任何附加的价值。但要强调的是,我并不是说所有的美国公司表现... 236

2023-03-06... 美国股神沃伦巴菲特致股东公开信--1982年:并购成功的两种情况 (1981年)今年的营业利益约为四千万美元,较从去年 1980 年的四千二百万减少,期初股东权益报酬率(持有股权投资以原始成本计)亦从去年的 17.8%滑落至 15.2%。我们的新计划是让所有股东皆能指定各... 2422023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2 股东权益报告 很不幸的,公司财务报表所记载的盈余已不再表示就是股东们实际上所赚的,只有当购买力增加时,才表示投资获得真正的盈余。假设当初你放弃享受十个汉堡以进行投资,期间公司分配的股利足够让你买两个汉堡,而最后你处分投资后可换八个汉堡,那么... 1822023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里? 致伯克希尔·哈撒韦公司的全体股东: 1980年本公司的营业利益为4,190万美元,较1979年的3,600万美元成长,但期初股东权益报酬率(持有股票投资以原始成本计)却从去年的18.6%滑落至17.8%。我们认为这个比率最能够作为衡量公司管理当... 2432023-03-05...美国股神沃伦巴菲特致股东公开信--1980年:长期的债券终将会沦为壁纸 首先,还是会计相关的议题,从去年年报开始,会计原则要求保险公司持有的股票投资在资产负债表日的评价方式,从原先的成本与市价孰低法,改按公平市价法列示,由于我们帐上的股票投资拥有大量的未实现利益,因此即便我们已提列了资本利得实现时应该支付的估计所得税负... 242

-

本页Url:

-

2024-11-10-15:35 GMT . 添加到桌面浏览更方便.

-