-

2023-03-31...美国股神沃伦巴菲特致股东公开信--2005年-4:只有等浪潮退下了才知道是谁在裸泳 金融相关产品 去年在这一部份,我们拉里拉杂地讲了一堆,今年我们将一些比较不重要的省略掉,Berkadia已接进尾声,Value Capital也有新的投资者加入,降低其并入Berkshire报表的必要性,至于我个人负责操刀的交易业务也... 134

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-8:公司治理-3

审计委员会

审计委员会没有能力进行稽核,唯有公司外部独立的会计师才有能力判断公司管理当局提出的盈余报告是否可疑,没有正视这项现实而只是将焦点放在审计委员会组织架构上的任何改革终将徒劳无功。

就... 136 -

2023-03-29... 美国股神沃伦巴菲特致股东公开信--2003年:想要成为一个赢家,就是与其它赢家一起共事

致伯克希尔·哈撒韦公司的全体股东:

本公司2002年的净值增加了61亿美元,每股A股或B股的帐面净值增加了10.0%,累计过去38年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到... 143 -

2023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-6:不懂高科技一点都不会让我感到沮丧

有关其它关系企业的信息大家可以在39-54页找到,包含依照一般公认会计准则编制的部门别信息,此外在63-69页,你还可以找到经过重编,依照Berkshire四大部门编排的信息(非按一般公认会计准则编制),这是查理跟我认... 138 -

2023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-5:保险是我们最主要的本业-4

购并案的会计处理

再一次,我要对会计原则发表一些看法,这次是有关购并案的会计应用,到目前为止,这也是一项争议性相当高的议题,在所有事件尘埃落定以前,甚至连国会议员都有可能会介入干涉(这听... 132 -

2023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年-6:会计问题-2

会计问题-第二部份

管理阶层在员工认股选择权会计问题上所扮演的角色绝对不能马虎,最近有一群公司主管与会计师极力反对美国财务会计准则委员会打算将原先不实的选择权予以更正,但结果却没有人公开表示支持,反对者甚... 149 -

-

2023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-4:做的多,不代表就拿得多

产物意外险的经营

随着通用再保的加入以及GEICO业务的突飞猛进,大家越来越有必要对如何评估保险业有更多的了解,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)以及它的成本(3)最重要的是这些因素长期的展望。... 138 -

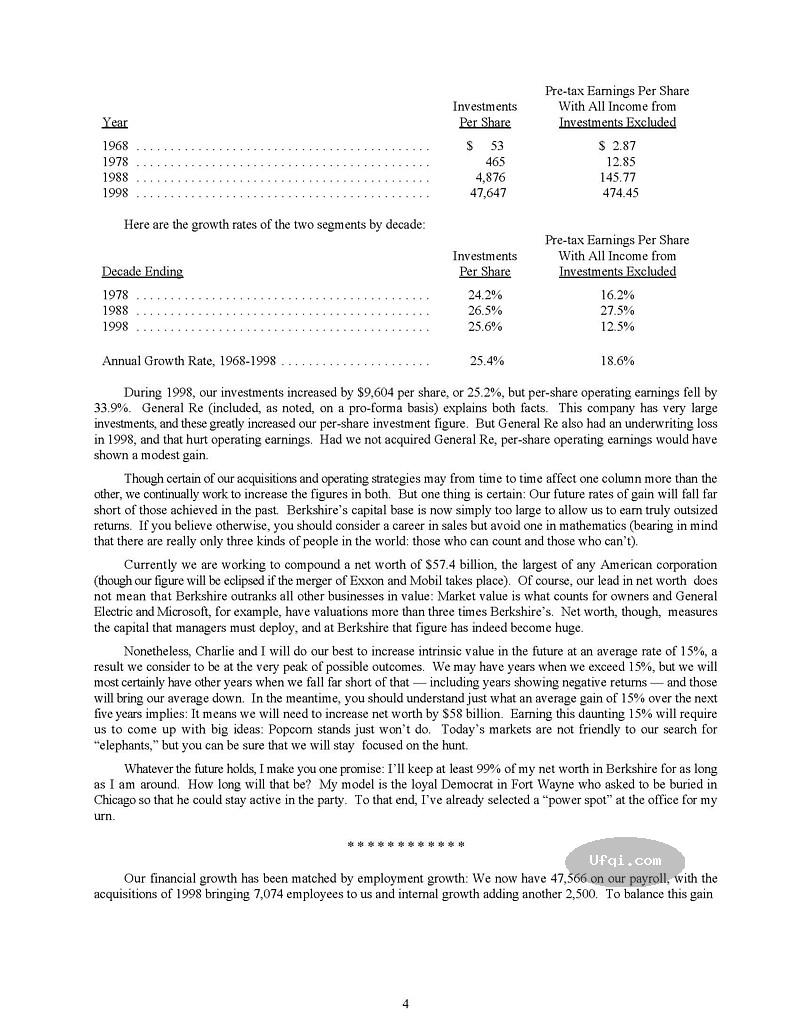

2023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

致伯克希尔·哈撒韦公司的全体股东:

1998年本公司的净值增加了259亿美元,每股帐面净值不管是A级股... 168 🈶🖼️ -

2023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3 帐列盈余的来源 下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我们的投资而有所影响,... 125

-

2023-03-22...美国股神沃伦巴菲特致股东公开信--1996年-4:保险浮存金提供了极低成本资金-2 帐列盈余的来源 下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我们的投资而有所影响,过去我一再地强调我们认为... 139

-

2023-03-21... 美国股神沃伦巴菲特致股东公开信--1995年-3:账面价值与实质价值和内在价值-2 薪资报酬 在Berkshire,有关薪资报酬这方面,我们试着采取与处理资金分配时一样合理的做法,举例来说,我们给付给Ralph Schey的报酬是根据他在史考特飞兹而非Berkshire的成绩而定,这样的方式再合理不过了,因为他负... 120

-

2023-03-21...美国股神沃伦巴菲特致股东公开信--1995年-2:账面价值与实质价值和内在价值 帐面价值与实质价值

我们会固定公布每股的帐面价值,虽然它的用处不大,但这总算是一个比较容易计算的数字,就像是我们一再提醒各位真正重要的是实质价值,虽然这个数字没有办法准确计算但却有必要将以估算。

例如我们可以很确定... 157 -

-

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1994年-2:就长期而言,股票市场却是一个体重机-2 接下来让我们休息一下,进段小广告,虽然他们拥有商业界的宝石,但我们也相信Harold与Peter(他们对于现金都不感兴趣)做了一个正确的决定,将Dexter的股份转为Berkshire的股份,他们所做的,实际上等于将一家规模... 157

-

2023-03-19...美国股神沃伦巴菲特致股东公开信--1993年-2:以合理的价格买进好公司-2

透视盈余

之前我们曾经讨论过透视盈余,其主要的组成份子有(1)前段所提到的帐列盈余,加上(2)主要被投资公司的保留盈余,按一般公认会计原则未反应在我们公司帐上的盈余,扣除(3)若这些未反应的盈余分配给我们时... 151 -

2023-03-18...美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

致伯克希尔·哈撒韦公司的全体股东:

1991年本公司的净值成长了21亿美元,较去年增加了39.6%,而总计过去27年以来,也就是自从现有经营阶层接手之后,每股净值从19元成长到现在的6,437美元,年复合成长率约为23... 144 -

2023-03-16...(接续)

美国股神沃伦巴菲特致股东公开信--1991年-2

透视盈余

盈余这个名词有一个明确的定义,而当盈余数字再加上会计师无保留意见的背书后,单纯的投资人可能就会以为它是像圆周率一样经过计算,可以到好几个小数点般精确。

然而事实上,当公司盈余数字是由骗徒所... 153 -

2023-03-16...美国股神沃伦巴菲特致股东公开信--1991年

致伯克希尔·哈撒韦公司的全体股东:

去年我们曾经预测过,Berkshire的净值在未来的三年内有可能会减少,结果在1990年的下半年我们差点就证明了这项预测的真实性,还好年底前股票价格的上涨使得我们公司的净值,还是较前一个年度增加7.3%,约3.6... 151 -

2023-03-12... 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-2

(接续)

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的... 117 -

-

2023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-3

保险事业营运

综合比率代表所有保险成本(发生损失加上费用)占保费收入的比率,一百以下表示有承保的获利,一百以上则有承保的损失,若考量保险公司利用保费收入(浮存金)所赚取的投资收益列入计算,则107到111之间大... 132 -

2023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心 致伯克希尔·哈撒韦公司的全体股东: 本公司在1987年的净值增加了四亿六千四百万,较去年增加了19.5%,而过去23年以来(自从现有经营阶层接手后),每股净值从19元成长到现在的2,477美元,年复合成长率约为23.1%。真正重要的当然是企业每股实际... 125

-

2023-03-10...美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现-2 (接续) 下表系Berkshire帐列盈余的主要来源,今年的表与前几年有几点不太一样的地方,首先由于新购事业史考特-费泽、费区-海默的加入,我们营业项目增加了史考特-费泽、寇比吸尘器、世界百科全书、费区-海默等四栏,同时也由于Berk... 134

-

2023-03-07...美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-3

结果是我们面对一个悲惨的抉择,大笔的资本支出虽然可以令我们的纺织事业得以存活,但其相对的投资报酬却是少得可怜,每次投入一笔资金,依然还是要面对国外低成本的强力竞争,若不再继续投资,将使我们更不具竞争力,即使是与国内同业相比,我... 117 -

-

本页Url:

-

2024-05-03-05:45 GMT . 添加到桌面浏览更方便.

-