-

2023-08-29...2023年为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-3

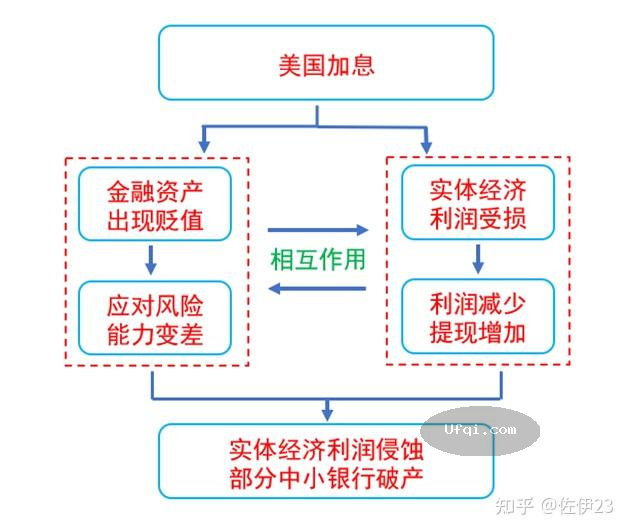

08 美国就风景这边独好吗 有一种说法认为,美国加息就是在收割全球,这种说法不太准确,这种说法有一个隐含前提,仿佛美国可以不顾经济的客观规律,仅凭主观意愿就能想加息就加息。实际上,美国本次加息,是高通胀下的无奈之举,... 210 🈶🖼️ -

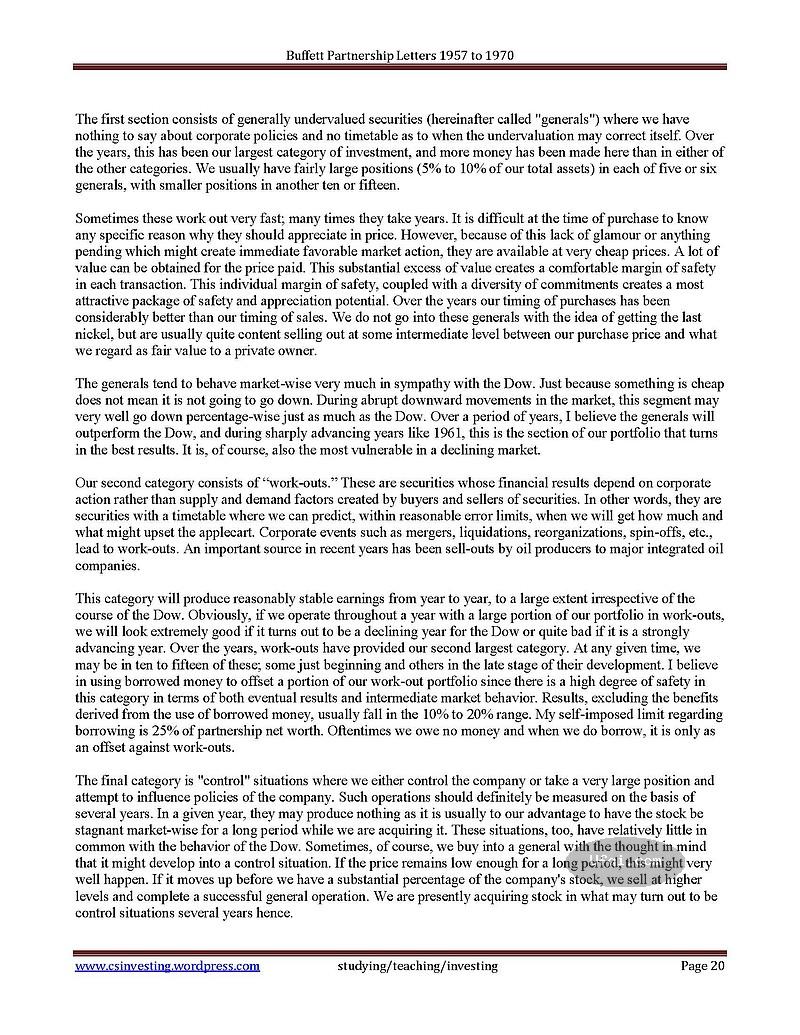

2023-03-03... 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 我们在 1961 年的表现

我不断地告知各位合伙人,我们的预期,或者仅仅是愿望(通常我们很难将这两者进行准确的区分),是我们将在下降或持平的市场中有着较好的表现,而不是在上涨的市场。而在强劲上升的市场情... 202 🈶🖼️ -

2021-09-26... 聪明的投资者 The intelligent investor-22:第九章:防御型投资者的证券选择 如果人们能准确无误地选择最好的股票,人们就会丧失多样化。在对防御型投资者建议的普通股选择的四个因素的界限内,有相当充分的自由选择的空间。从坏处想,放纵这种自由选择应该是无害的;此外,它可以使结... 179

-

2023-03-03...美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成-2 Dempster Mill Manufacturing Company

我们目前正在进行对于 Dempster Mill Manufacturing Company 的控制。我们第一次买入这家公司是在五年前,作为价值... 169 -

2023-03-05...美国股神沃伦巴菲特致股东公开信--1979年:我们的投资策略是集中持股-2 保险事业的投资

我们必须承认对于保险事业的股票投资有点过于乐观,当然我们对于股票的偏爱并非毫无限制,在某些情况下,保险公司投资股票一点意义都没有。

只有当以下条件都符合时,我们才会想要将保险公司大部分的资金投入到股票投资之上:(... 157 -

2023-03-16...美国股神沃伦巴菲特致股东公开信--1991年-6:选购银行类股票的考量

有价证券投资

下表是我们超过一亿美元以上的普通股投资,一部份的投资系属于Berkshire关系企业所持有)。

12/31/90

Shares Company Cost Market

—— ——- —... 154 -

-

2023-03-19...美国股神沃伦巴菲特致股东公开信--1993年:短期股市的预测是毒药-2

购并案

在Berkshire所有的活动中,最令查理跟我感到雀跃的是当我们找到同时具有超强产业竞争力并且还拥有我们信任与崇敬的经营者的那种企业,想要买到这类公司可不是件容易的事,但我们会一直努力寻找,而在寻找的过程当中,我们... 153 -

2023-11-18... 美联储主席格林斯潘回忆录--动荡年代:勇闯新世界-134:The Delphic Future-5 但中国的情况并非如此,中国是迄今为止转型过程中最大的参与者。 劳动力从农村省份向竞争激烈的珠江三角洲工厂的流动是渐进且受控制的。 在中国近8亿劳动力中,大约一半人目前居住在最受竞争力量影响的... 151

-

2023-03-10...美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-4

有价证券-永恒的持股

每当查理跟我为伯克希尔旗下的保险公司买进股票(扣除套利交易,后面会再详述),我们采取的态度就好象是我们买下的是一家私人企业一样,我们着重于这家公司的经济前景、经营阶层以及我们支付的价格,我们从来就没... 149 -

2023-03-19...美国股神沃伦巴菲特致股东公开信--1994年-4:我们现在只要求每年出现一次好的投资主意就可以了 股票投资 下表是我们超过二亿五千万美元以上的普通股投资,一部份的投资系属于Berkshire关系企业所持有)。 12/31/1993Shares Company Cost Market—— ——- ———- ———-(00... 147

-

2023-03-19... 美国股神沃伦巴菲特致股东公开信--1993年-4:我们在买股票时,必须要坚持安全边际 就像是前几年向各位提过的,真正重要的是我们从保险业所取得的资金,其资金成本到底是多少,套句专业术语,就是浮存金成本,浮存金-系指我们靠保险业所取得大量的资金,系指将所有的损失准备、损失费用调整准备与未赚取保费加总后,再扣除应付佣... 146

-

2023-03-06... 美国股神沃伦巴菲特致股东公开信--1982年:并购成功的两种情况 (1981年)今年的营业利益约为四千万美元,较从去年 1980 年的四千二百万减少,期初股东权益报酬率(持有股权投资以原始成本计)亦从去年的 17.8%滑落至 15.2%。我们的新计划是让所有股东皆能指定各... 146

-

-

2023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-6:CEO的薪资报酬绝对是公司治理最关键的指针之一-4 制造、服务及零售业务 这个项目的业务种类相当繁多,但请先看一看简化的资产负债表以及盈余报表等合并报表。 Balance Sheet 12/31/03 (in $ millions)Assets Liabilities... 143

-

2024-01-06...[編按: 轉載于 知乎網/胡言, 2023-11-08. ] 为什么中国的普通劳动力那么廉价? 我同学在休斯顿执业,收入大约是我的5倍,这很正常,我完全能接受。中国劳动力没有美国劳动力值钱,这符合发展中国家的定位,我对此没有任何疑问。但我一度困惑的问题是,北美牙医的高收入是从哪里来的? 以报价来说,同学的... 143

-

2023-03-05...美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-3 GEICO 保险公司 目前我们不具控制权的股权投资最大的部位就是持有33%股权,约720万股的GEIGO,通常若持有一家公司股权达到这样的比例(超过20%),便必须采用权益法每年依比例认列其投资损益,但由于伯克希尔当初系依照政府部门一特别命... 138

-

2023-03-03...美国股神沃伦巴菲特致股东公开信--1967年:伯克希尔公司迎来了第一个十年-2 私人拥有的普通股投资

自从 1965 年年中以来,我们就已经开始购买一家售价远远低于其价值的证券。我们希望我们将最终投入一千万美元或更多的钱。该公司经营的不同的几种生意都是我们可以了解的,我... 134 -

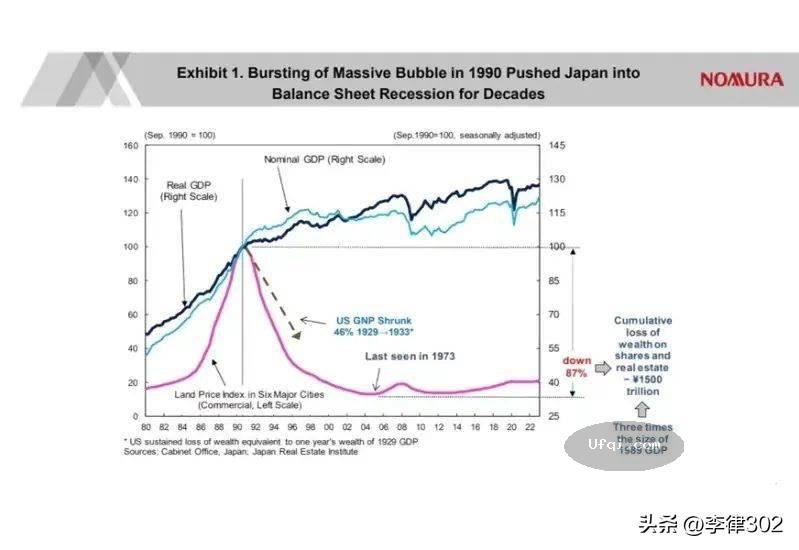

2023-11-28...[編按: 轉載于 今日頭條/李律302, 2023-08-19. 整理辜朝明演讲:日本经济兴衰教训及对中国的影响。 ]

辜朝明演讲:日本经济兴衰教训及对中国的影响

朝明先生是野村综合研究所的首席经济学家。在1984 年加入野村之前,辜先生是纽约联邦储... 132 🈶🖼️ -

2023-03-19...美国股神沃伦巴菲特致股东公开信--1993年-5:我们在买股票时,必须要坚持安全边际-2

固定收益证券

下表是我们固定收益证券主要持有的部位:

(000s omitted)

————————————

Cost of Preferreds and

2023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-7:不懂高科技一点都不会让我感到沮丧-2

买回库藏股

最近有一些股东建议Berkshire可以考虑从市场上买回公司的股份,通常这类的要求合情合理,但有时候他们背后依俟的逻辑却有点奇怪。

只有在一定条件下公司买回... 1272023-03-05...美国股神沃伦巴菲特致股东公开信--1980年:长期的债券终将会沦为壁纸-3 保险业投资

最近这几年,我们花了相当大的篇幅谈到集团保险业的相关投资,主要是因为这些保险公司由于被投资公司缴出漂亮的成绩单而表现优异,这些被投资公司的保留盈余,虽然未能反应在我们的财务报表之上,但实际上却不断地累积,目前的金额已到了极为... 1252023-03-06...美国股神沃伦巴菲特致股东公开信--1983年:市场就像老天爷一样,帮助那些自己帮助自己的人-3

那么为什么保险业即使在面临这种情况下,数十年来仍能有所获利?

(在1950 年到 1970 年间产业平均的 Combined Ratio 为&nbs... 1252023-03-12...美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-7

头25年所犯的错误(浓缩版)

套用Robert Benchley的名言:「要一只狗教小孩子忠诚、忍耐,并此能够滚三圈再在地上躺好」,这就是经验传承的难处,不过不论如何,再犯下一错误之前,最好能够先反省... 123

-

本页Url:

-

2024-05-02-01:43 GMT . 添加到桌面浏览更方便.

-