2024-01-15 , 10729 , 263 , 225

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?

第26章

你能战胜市场吗?值得一试吗?

当我刚对21点产生好奇时,大家都不相信获胜策略的存在。

对许多经典的赌博游戏而言,涉及复杂下注方式的获胜策略在数学上已经被证明是不存在的。而且,如果有人可以击败赌场,那游戏规则将向阻止他们的方向改变。

在我对股市产生兴趣时,也听到了同样的投资主张。学者们提出了一系列被称为有效市场假说的论点。通过金融市场数据,他们认为明天的价格似乎在今天价格的附近随机波动,因此无法预测。

此外,如果价格变化是可预测的,那么就会有人立即照此交易,直到它不再可预测。

这个想法引申出了一个所有学金融的学生都熟悉的经典杜撰。

有效市场假说之父尤金·法玛有一天和研究生一起漫步于芝加哥大学的校园里。学生一低头,惊呼道: “看,地上有张100美元纸币。”

尤金·法玛不为所动,回答道: “不会的。如果地上真的有,一定早有人把它捡走了。”

21点的发牌看似随机,但是如果你 “追踪洗牌”,即通过观察弃牌的顺序,对洗牌方法进行特定的数学计算,就可以预测下一张牌的点数从而获胜。

如果计牌,21点中的下一手牌其实也不是完全随机的。

一样东西是否随机取决于这个人得到信息的多寡,得到的信息越多,随机性就越小。

只有在市场价格“真正”随机波动时,其未来价格才无法预测,此时没有人能战胜市场。[1]

有效市场假说的支持者,实际上是一系列相关假设的支持者,他们普遍认为发达国家的证券市场对新信息的反应迅速且彻底。

有效市场假说的坚定支持者最初认为在过去的几十年间,绝大多数投资者都是理性且反应及时的。可惜,他们还是很不情愿地承认了压倒性的反面证据。 [2]

不过他们仍然声称:所有投资者的整体影响,平均来看都能使当前市场价格逼近最佳估值。自20世纪60年代以来,在经济和金融学术上,有效市场假说的不同描述已经造就了数以万计的论文、数千名博士和几百本书籍。[3]

关于普通股合理价格的经典观点是,该价格以普通股未来所有收益的价值为基础。[4]

但是这些收益具有不确定性,受不可知因素的影响。有谁能提前想到总部设在世界贸易中心双子塔的公司会因 “9·11”事件而影响未来收益,从而体现在当时的市场股价上呢?

这些未来收益被体现为反映其各种可能性和风险的现值。如果市场利用今天的公开信息来确定当前价格,那么只有知悉重要内幕消息的投资者才有优势。

在20世纪80年代,投资者借助内幕信息[5]进行非法交易,大量知名案件的诉讼也证明了这一点。

有效市场假说永远无法被逻辑证明。唯一可供探讨的是,它是否贴切地描述了现实。不过这个理论只能被证伪,即发现越多独立的反面例子,其描述现实的能力就越差。

我已在前文记述了战胜市场的实例,其中涉及赌博、普林斯顿–新港合伙公司、山脊合伙公司等对冲基金的交易营收以及沃伦·巴菲特和伯克希尔–哈撒韦公司的故事。

业绩优于市场与战胜市场并不等价。前者常常只是由于运气,后者是找到有统计学意义的优势并以此获利。

举例来说,普林斯顿–新港合伙公司就在20世纪80年代利用封闭式基金常见的清算价值(往往比其他估值低很多)来获利。

UfqiLong

封闭式基金从向投资者出售份额开始。之所以被称为 “封闭”基金,是因为募集份额只发生在基金募集期。随后管理人会将资金投向特定类别的证券,比如高科技类、韩国类、垃圾债券类、绿色能源类或生物技术类。

为说明这类基金是如何运作的,我们来做一个假设。假设我们正处于贵金属繁荣的时期,发起人以8%的总佣金通过经纪公司出售封闭式基金“第一桶金”(以下简称POG)的份额。

投资者以每份额10美元的价格共购买了1 000万份,即1亿美元,扣除8%的佣金后还剩9 200万美元可用于投资上市的黄金类股票。

每份额最初为10美元,现在价值为9.20美元(即每份额净资产),“卖方”华尔街发起人已经直接收取了其中的8%。请注意,投资者可以直接购买黄金类股票,且每进行10美元的初始投资就可以拥有价值10美元的股票。

该份额随后在市场上进行交易。

尽管单位资产净值仍然是9.20美元,但是看好基金管理人的投资者可以出价11美元、12美元甚至更高。每份额POG的市场价格与其净值(投资者持有的POG的投资标的价值)会随着时间波动。

如果POG价格高于资产净值,则被称为资产净值溢价,反之则被称为折价。此外,资产净值是POG股份的清算价值,只要基金处于运作状态,其价值就会明显减少。

这是因为相较于投资者直接持有组合,基金的管理人会收取费用,从而减少持有人的收益。

(未完待续, To be contd)

🔗 连载目录

12. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-10:第18章 骗局与危险-3

13 14 15 1624. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注-3

25 26

27. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

27. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

28. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-3

29. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-29:第24章 复合增长:世界第八大奇迹

30. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-29:第24章 复合增长:世界第八大奇迹-2

31. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者

32. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者-2

33. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者-3

🔴 34. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?

35. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-2

36. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-3

37. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-4

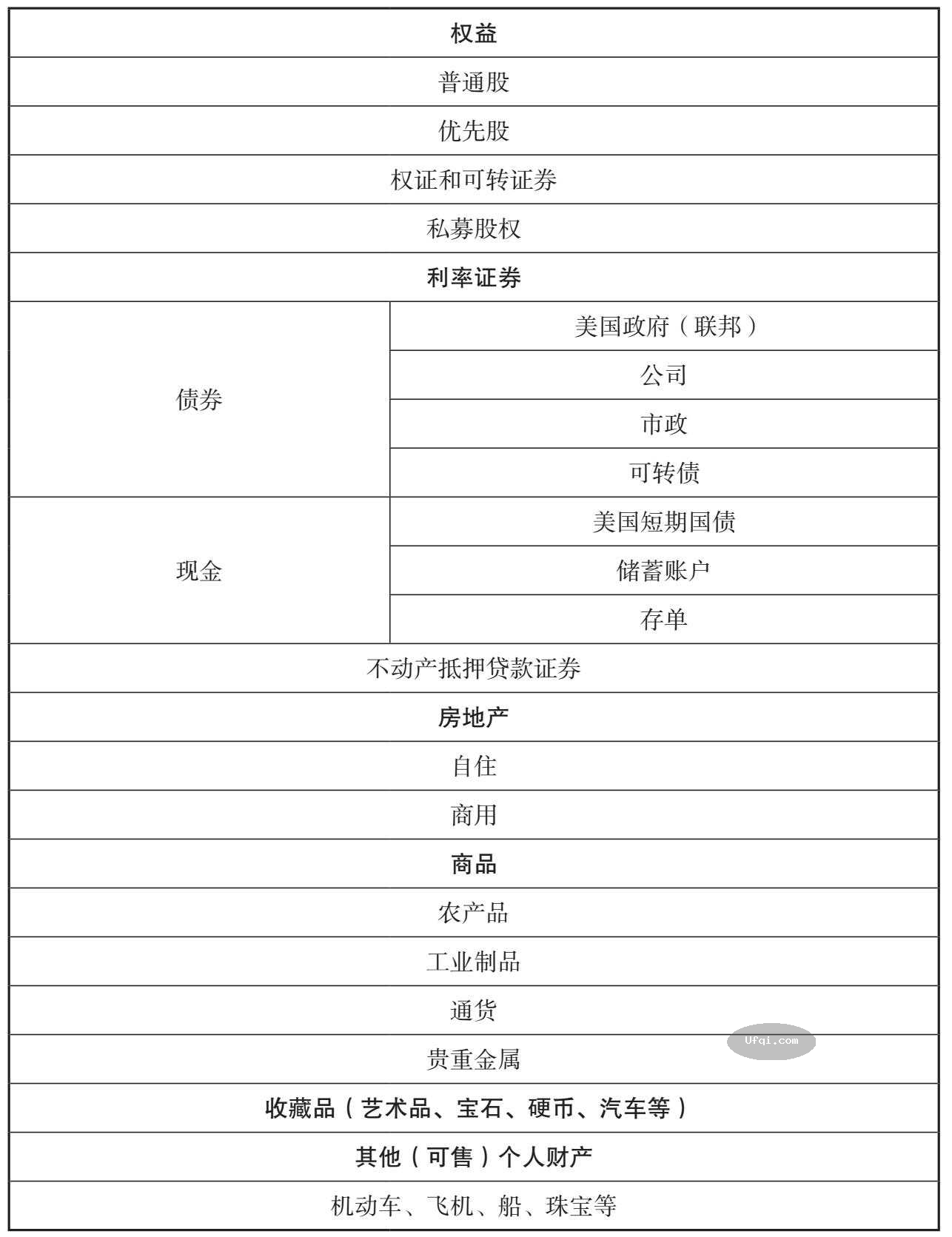

38. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

38. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

39. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-2

40. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-3

41. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-4

42 43 44 45 46 4748. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-44:第29章 金融危机:未汲取的教训-5

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第7章 写给每个人的算牌法-5

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-43:第8章 玩家对赌场

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-47:第9章 轮盘赌预测机-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-11:第2章 科学的游乐场-5

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-52:第10章 其他赌博游戏的优势

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-11:第2章 科学的游乐场-6

🔥 相关精选

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-5:第1章 愛上學習-5

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-5:第1章 愛上學習-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第7章 写给每个人的算牌法-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第7章 写给每个人的算牌法-3