-

2025-02-23...美国股神沃伦巴菲特致股东公开信-2025年-4: 保险业务 无论如何,公民以明智,甚至更具想象力的方式配置储蓄,是推动经济增长和产出所需商品及服务的必要条件。这种被称为资本主义的体系,在某些方面存在严重缺陷,但它的成效无法比拟的。 美国就是一个典型例子。在短短 235 年的发展历程中,美国取得的进步,让即使是 ... 139

-

2023-03-30... 美国股神沃伦巴菲特致股东公开信--2005年-2:当别人贪婪时要感到害怕,当别人害怕时要感到贪婪-2 保险事业 自从Berkshire在1967年买下国家产险NICO之后,产物保险便成为我们的核心事业之一,更是促使不断成长的动力来源,保险业使我们取得源源不绝的资金进行投资与购并,让Berkshire的盈利来源更... 240

-

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-3:想要成为一个赢家,就是与其它赢家一起共事-3

保险事业营运状况

如果我们的保险事业长期以来想要产生低成本的浮存金,必须要做到以下几点,(a)必须有毫不妥协的承保纪律(b)稳健保守地提列准备(c)避免那些看起来"不可能发生"意外所累积的... 244 -

2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-2:想要成为一个赢家,就是与其它赢家一起共事-2

去年透过持股80.2%的中美能源MEHC,Berkshire也进行了几项重要的购并案,由于公用事业控股公司法(PUHCA)限制我们只能拥有该公司9.9%的投票权,所以我们无法将MEHC的... 244 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-4:不当的名词是正确思考的敌人

2001年保险事业营运状况

多年以来,我们旗下的保险事业提供了Berkshire大量低成本,成长所需的资金,查理跟我都认为这样的态势仍将继续维持下去,谁知道我们竟在2001年跌了一大跤,主要的原因就在于通用再保大幅... 248 -

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-2:十年河东,十年河西

在我写这封信的同时,Fruit of the Loom的债权人正在考虑接受我们的提案,这家公司由于负债过于沉重加上管理不当,在几年前宣布破产,而事实上,在许多年以前,我个人也曾与Fruit of the Loom有过接触的经验。 2023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-3:一年出手完成八件企业并购案-3

2023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-3:一年出手完成八件企业并购案-3

产物意外险的经营

我们最主要的本业就是保险,当然其它事业也相当重要,想要了解Berkshire,你就必须知道如何去评估一家保险公司,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)... 2462023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-2:保险是我们最主要的本业 (接续)

别处读不到的经营故事

Berkshire的经营团队在许多方面都与众不同,举个例子来说,这些先生女士大部分都已经相当有钱,靠着自己经营的事业致富,他们之所以愿意继续留在工作岗位上,并不是因为缺钱或是有任... 2462023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-4:做的多,不代表就拿得多

产物意外险的经营

随着通用再保的加入以及GEICO业务的突飞猛进,大家越来越有必要对如何评估保险业有更多的了解,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)以及它的成本(3)最重要的是这些因素长期的展望。... 2472023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-2:这是一个对股市短暂过客不利却对股市长期住户有利的市场,

我们对于股市波动的看法

一则小谜语:如果你打算一辈子吃汉堡维生,自己又没有养牛,那么你是希望牛肉价... 2442023-03-23... 美国股神沃伦巴菲特致股东公开信--1997年-2:保险业务的浮存金为我们提供了零成本资金 1996年的并购案

我们在1996年进行了两件并购案,两者皆拥有我们想要的特质-那就是绝佳的竞争优势与优秀的经理人。

第一桩购并案是堪萨斯银行家保险-从字面上可知,这是一家专门提供银行业者保险的保... 2502023-03-22...美国股神沃伦巴菲特致股东公开信--1996年-3:企业并购案中卖方永远比买方了解内情-3

保险事业营运

除了取得GEICO保险公司全部的股权,1995年我们其它保险事业也都有相当不错的发展。

就像我们在过去年报跟各位解释过的,保险事业最重要的关键,第一是保险浮存金的数量,第二... 242

2023-03-21...保险事业营运

就像我们在过去年报跟各位解释过的,保险事业最重要的关键,第一是保险浮存金的数量,第二是它的成本,浮存金是我们持有并非我们所有,保险事业营运之所以能有浮存金的原因在于大部分的保单都要求保户必须预付保险费,另外更重要的是保险公司在被知会并真正理赔之前,通常都要经过好长的一段时间。<... 2462023-03-19... 美国股神沃伦巴菲特致股东公开信--1994年-3:就长期而言,股票市场却是一个体重机-3 税负 就像是刚刚提到的资本城股份出售案,Berkshire可以说是联邦政府的缴税大户,总计在1993年,我们总共缴了3.9亿美元的所得税,其中2亿属于本业获利,另外1.9亿则源自于资本利得,此外我们的被投资公司另外向联邦政府... 2442023-03-16...美国股神沃伦巴菲特致股东公开信--1991年-5

衡量保险业的表现

在前段文章我曾提到浮存金-也就是保险业者在从事业务时,所暂时持有的资金,因为这些资金可以用在投资之上,所以产物意外险公司即使在损失与费用超过保费收入7%到11%,仍能自行吸收达到损益两平,当然这要扣除保险业者本身的净... 2422023-03-12...美国股神沃伦巴菲特致股东公开信--1989年:将投资集中在少数看得懂的公司-3 波仙珠宝 Berkshire是在1983年买下内布拉斯加家具店80%的股权,当时我忘了问B太太一个连小学生都会想到的问题,你还有没有其它兄弟姊妹,上个月我补救了这个错误,现在我们又成为另一个家族分支80%的股东。当B太太1917年从苏俄往东... 2462021-08-20... 美国股神沃伦巴菲特致股东公开信--2006年-2: 人生中必须做出各种选择,必须下赌注 (继续)

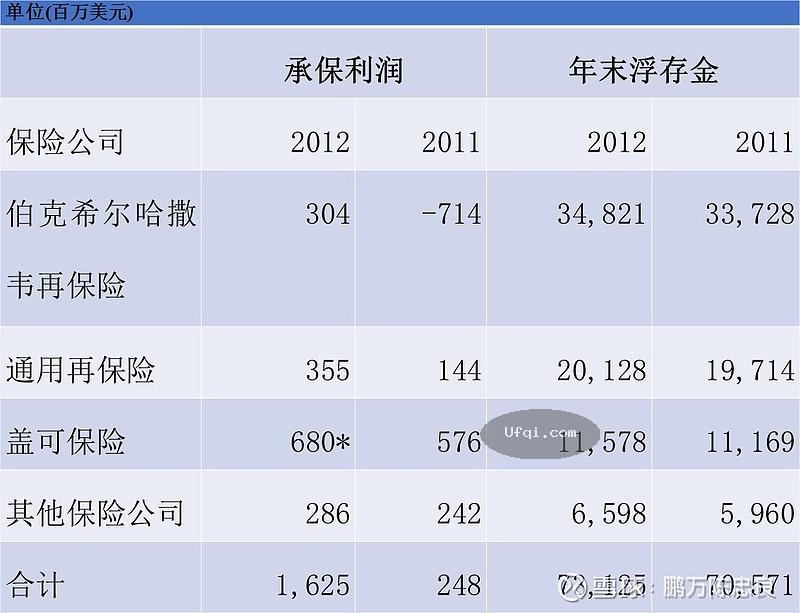

保险业务

让我开始讨论我们的四大部分业务。首先从我们最核心的保险开始,在保险业务中浮存金数量及其时间成本意义重大。考虑到我的新读者,需要解释一下浮存金(Float)。

&... 2492021-08-20... 美国股神沃伦巴菲特致股东公开信--2007年-2:逐渐崩坏的基本面会战胜管理人的智慧 (接续)

保险事业

下个月是我们进入保险产业的40周年。1967年3月9日,伯克希尔从林华特手中以860万美金,买下全国保险公司(National Indemnity)、及其关联企业-全国火... 245

2021-08-13... 致伯克希尔·哈撒韦公司股东:

2009年,伯克希尔·哈撒韦的净值增长了218亿美元,从而使我们A股和B股的账面价值每股均上涨19.8%。在过去45年间,即现任管理层接管公司以来,账面价值从19美元升至84,487美元,每年的复合增长率达20.3%。(本报告中所有每股数据适用于伯克希尔的A股,B股... 2442021-08-06...股票回购

2010年9月,我们宣布,伯克希尔公司将会以最高相当于账面价值的110%的价格回购自己的股票。我们在股票市场上只得到几天的买入机会,总共只回购了6700万美元的股票,很快股价就上涨超过我们的价格上限。尽管如此,考虑到股票回购的普遍重要性,我还是要专门谈一下。

只有满足以下两个前提条件,我和芒格... 2492021-07-27... 内在价值

虽然查理和我不停谈论内在价值,但我们无法告诉你伯克希尔的股票精确的内在价值(其他一些股票也很难)。在2010年的年报里,我们提出了三个要素——其中一个是定性的——我们认为这是衡量伯克希尔内在价值的关键。

这里有两个关键量化要素的最新数据:2012年,我们的每股投资增长了15.7... 2422021-07-24...(接续)

内在价值

查理和我时常提到内在价值,但是我们很难告诉大家伯克希尔每股内在价值的准确数字(实际上,其他任何股票都不能)。2010年的年报中,我们提出了三个基本要素——其中一个是定性的,我们相信这些要素是衡量伯克希尔内在价值的关键指标。这些讨论我们完整地收录在109-110页(... 246

-

本页Url:

-

2025-02-25-17:02 GMT . 添加到桌面浏览更方便.

-