2019-10-06 , 170 , 0 , 249

中国的房价真的不会跌

好,现在我们知道中国的房价存在了泡沫,观点的核心支撑就是住房持有成本和出租收益率的高度不匹配。

那么有没有办法解决这个问题呢?其实也很简单,让房价跌下来,或者把房租涨上去,这个收益率不匹配的问题,就解决了。

但是房价是不可以跌的,我在第一段分析土地财政时和你们说过,现在的地方政府利用土地信用,借了大量的开发贷,这些都需要地价的信用进行支撑,房地产市场万万跌不得,暂时不卖地那点小钱还没啥,关键这是这是地方政府连环信用融资体系的核心基础信用,一旦有所损伤,极易引起连锁崩溃。

那么能不能把房租涨上去呢?这一点政府尝试过,不过失败了。根本原因是生活在大城市的租客,其房租已经占到了月收入的30%甚至50%,房租根本没有翻倍,甚至翻倍再翻倍的空间和可能性。

我研究了过去5年的房租和平均工资的关系,全国在过去5年里,房租的涨幅和居民可支配收入的增长曲线几乎完全一致,都涨了差不多50%,年均7%~8%左右。

而现在很多一线城市的房租收益率仅为1.5%,持有成本高达5%以上,加上1%的风险收益,房租收益要到6%才算持平。这些一线城市要么房价腰斩再腰斩,要么房租翻倍再翻倍,否则是没办法做到收益率平衡的。

居民可支配收入没有翻倍再翻倍,想让房租大涨特涨的可能性,几乎为零,而政府也不允许房价腰斩再腰斩。

问题再次陷入死结,好像解决不了,要么就大家僵持着,看谁先顶不住。

但实际上,我们还可以有另外一种办法来解决这个问题,那就是降低持有成本。

怎么降低持有成本,很简单,降息。你刚才不是说出租收益率2%,持有成本5%,收益率不匹配么?泡沫很大么?

你不用房价腰斩,也不用房租翻倍,我直接把房贷给你降低到2%,你的收益率不就匹配了,泡沫不就没有了么?

你会说,哇,房贷利率怎么可能这么低?

怎么不可能这么低,日本的房贷利率是1.5%,香港的房贷利率是2%,全世界论房贷利率,比中国高的还真没几个。美国这几年加息多次,目前的基准利率也才2.25%~2.5%,而中国的基准利率高达4.9%,印了这么多钱都没把中国的贷款利率给压下去,可想而知中国到底有多缺资本。

在2017年和2018年,决定结束QE,进行加息的美国,最近也扛不住了。

美联储6月的议息会议上,8名联储官员预计2019年将降息,8名预计年内维持利率不变,1名预计加息一次,美联储支持降息的官员,占据了绝对优势。

所以,中国降低基准利率,或者给房贷市场定向降低利率,是完全有空间的,也存在这个政策手段。历史上,房贷曾经低至基准利率的7折,也就是3.5%左右,如果有必要,完全可以把房贷利率弄的更低。

只要降低中国的房贷利率,房价的泡沫就自然被化解了,所谓出租收益率和持有成本的不匹配问题,也被解决了。

都说中国的房价泡沫大,那么,中国有没有降低自己的房贷利率呢?

没有,让人亮瞎眼的是,政府居然在持续增加中国的房贷利率,在2019年6月,全国首套房的平均房贷利率,已经上升至5.4%,二套房的房贷利率已经高到吓人的地步。

不是泡沫大么,不是收益率不匹配么?怎么政府还在涨房贷利率,持续提高持有成本,这操作是不是弄反了?

中国改革开放以来,受过高等教育的人数,累积不足7000万,占据总人口不足6%,高达94%的人是没学过什么经济学的,也不知道什么经济原理。

而即便是受过高等教育的人口里,深刻理解所谓投资收益率、持有成本、风险成本的人,那也是极少数,能占总人口的1%就不错了。

高达99%的中国人,买房压根不看什么收益率。

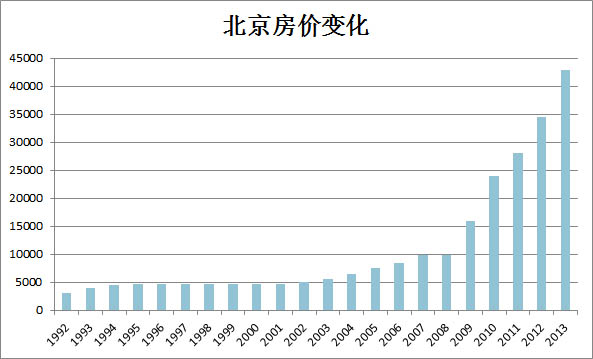

我身边的张三,十年前花50万买了一套房,现在涨到200万了,我身边的李四,5年前掏空六个钱包,花150万买了一套房,现在涨到300万了。我30多岁了,自打懂事起,就没见过房价跌,谁买谁发财,房价永远涨这就是世界真理,凑够钱就买!

这就是绝大多数中国人的朴素认知,所谓的经济原理,宏观调控,对他们来说不是没有用,而是反应特别慢,机灵人一看政策出来就立马跟风收手了,而他们能硬顶着政策再让房价强势个好几年。。。

所以,政府一方面担忧房价泡沫大,强行让房价止涨,还试图拉升房租,一方面连续提升房贷利率来压制这帮狂热的购房民众。

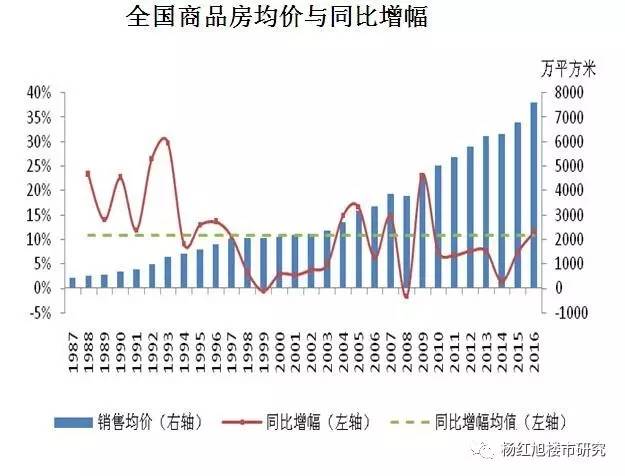

中国房地产二十年的连续上涨惯性实在是太强大了,资本市场历来信奉强者恒强,什么租售比,什么泡沫大,在这股惯性面前,什么都不是。

所以,在中国房地产行业,全国从上到下都认为泡沫较大,但是在政府担忧泡沫破裂连续出手稳定房地产市场的同时,政府却在连续升息压制房地产市场上涨,这两个奇葩现象同时诡异的存在。

房价泡沫的确大,但是房价它就是不跌,甚至政府还要升息,通过提高持有成本来扩大收益差来人为增大泡沫进而压制房价的上涨。

以目前的租售比进行计算,中国房价好像的确存在泡沫,但是只要政府降低房贷利率,泡沫立马就没了。

但是目前政府不仅没有降低房贷利率,反而在不断的提高房贷利率,你说这代表什么?

这代表总体来说,政府现在压根不担心房价跌,而是在担心房价涨,一旦房价失控掉头向下,中国政府目前手中可用的政策牌实在是太多了。

二线城市的房租目前是2%,贷款利率通常是基准利率上浮10%,大概是5.5%,很多人说泡沫太大。

UfqiLong

那我把房贷利率从上浮10%改为直接打7折,也就是把利率降低到3.5%,请问泡沫还大不大了,如果期间再多横盘个五年,居民收入和房租,都再上升个50%呢,那房租收益就到3%了,请问这时候泡沫还大不大了。

如果情况严重失控的时候,一狠心直接房贷打5折,2.45%的贷款利率放出去,这简直就是在送钱啊,房价不应声暴涨才见鬼呢。

在以上分析模型中,我不考虑房租下跌的可能性,因为房租代表真实的消费需求,是不可能存在泡沫的,而在全世界都在不断印钞票,温和通胀的前提下,房租那才是真的永远涨,虽然可能涨的有点慢。

所以,我压根不担心房价会崩盘,这是不可能的事情。

土地财政是中国高速发展的核心原因之一,地方政府高速城市化的同时,也早已被土地财政深度绑定,土地信用是土地财政巨额融资的信用基石,地价绝对不能出事,也不允许出事。

政府手中能护盘的政策工具何其多也,解除限购、解除限售、解除限贷,每一个都会震动市场。

就光房贷利率降低,每次降个0.25%,从5.5%降低到3%,这样的重磅政策能连出10次来刺激市场。

房贷利率降低到极致,可以参考日本的1.5%和香港的2%,中国目前的房贷利率是5.5%,你说这出牌空间到底有多大。

下面给大家一点购房的建议,这几年对房价的打压太狠,让房价真的涨不动了,所以我这几年不建议大家去购买投资房,房贷利率一个劲的提升,房价疲态尽显,又不是急着娶老婆,买投资房干嘛,不如等一等。

但是过几年,一旦房贷利率降低到某一个程度,降低了收益剪刀差,让我买房的风险降低,收益提升,我会立刻出手购房,到时候我会再次发文通知大家。

至于刚需房,那还是买吧,省几年的利息钱没啥意义,结婚第一,对于刚需而言,涨跌其实都和你无关,都纸上富贵,你也落袋不了,所以够钱就买,越早越好。

但是,你真的不用担心房价会崩盘,所谓租金收益过低,房价泡沫过大,那其实根本不是问题,我们不需要房价跌,也不需要房租涨,直接把房贷利率降下去,一切问题都迎刃而解。

但是现在政府居然在不断的提升房贷利率,政府的土地财政融了那么多钱,它都不担心房价跌,我担心个什么劲。

房产,是大部分中国人家庭的最重大资产,关于房产的买卖,一个正确的决策,会让一个家庭由穷变富,一个错误的决策,会让一个家庭由富变穷或错失富裕的机会。

所以,我这几天搜索了大量的基础资料,进行了大量的数据归纳整理和推论,写出了大概7000多字,绝对的论文级,深度好文,希望能帮到大家一点,这篇文章写的非常费力,耗时良久,希望大家看完之后,点个转评赞。

🔗 连载目录

🤖 智能推荐

2010年的房地产调控,我们收获了什么?写在房价暴涨前-79

2010年的房地产调控,我们收获了什么?写在房价暴涨前-71

🔥 相关精选

2010年的房地产调控,我们收获了什么?写在房价暴涨前-23

2010年的房地产调控,我们收获了什么?写在房价暴涨前-40

2010年的房地产调控,我们收获了什么?写在房价暴涨前-69

2010年的房地产调控,我们收获了什么?写在房价暴涨前-16

2010年的房地产调控,我们收获了什么?写在房价暴涨前-11

2010年的房地产调控,我们收获了什么?写在房价暴涨前-36

2010年的房地产调控,我们收获了什么?写在房价暴涨前-32

2010年的房地产调控,我们收获了什么?写在房价暴涨前-52