-

2024-10-17...乔治索罗斯-金融炼金术-The Alchemy of Finance-11: 第六章 里根的大循环-2 如果发达国家还愿意加入这个行列,那么对美出口的增加就还会起到刺激作用,不过反应却愈加迟缓了。公司不愿意增加生产能力,因为它们担心美元会恰好在其生产能力达到最大时突然贬值,这种想法当然是无可非议的,而且是正确的。与此形... 114

-

2024-10-13...乔治索罗斯-金融炼金术-The Alchemy of Finance-10: 第五章 贷款的集团机制-2 由于存在着潜在和实际的成员收缩现象,可以肯定集团的资金总是处于不敷使用的紧张状态。仅靠自已的力量是无法满足要求的,必须由国际贷款机构额外注入 ""... 114

-

2024-07-10... [Src: 豆瓣网/小狼, 2017-11-02. ] 威廉江恩《在华尔街45年》24条投资原则 一日之计在于晨,早晨就应该做最重要的事情。近日最重要的事情之一,也许就是回忆一下刚读完的《江恩华尔街45年》。毕竟,温故而知新。对于重要的事情更需要反复做,以致烂熟于心。在这本江恩的收山之作中,作为技术领域的大师,... 227

-

2024-04-26...知乎网赞同数最高的根话题精华Top-13:2015年中国真的有很多穷人吗?-4

2015年5月20日,夜。此文就此搁笔了。

这几天比较忙,几乎每天加班,今天周三,从上周末到今天,熬夜到凌晨,有3个晚上。

一打开 “知乎”,消息栏目一直在闪,拨开很多不认识的朋友祝... 174 -

2023-08-09...美联储主席格林斯潘回忆录——动荡年代:勇闯新世界-94 美国国债指美国联邦政府欠美国国库券持有者的金额。国债是政府欠债权人的债务,不论该债权人是国民或外国人。而外债则是所有国内机构,包括公营和私营,欠外国债权人的债务。在美国,美国外债大部分是政府欠外国债权人,美国财政部辖下美国公债局负责按日计算政府欠债额度。当美国... 233

-

2023-03-31... 美国股神沃伦巴菲特致股东公开信--2005年-5:Buffett买下某某股票其实是Simpson在操盘 (证券股票)投资组合 下表列示Berkshire 2004年市价超过6亿美元以上的股票投资。 12/31/2004

2023-03-31...美国股神沃伦巴菲特致股东公开信--2005年-4:只有等浪潮退下了才知道是谁在裸泳 金融相关产品 去年在这一部份,我们拉里拉杂地讲了一堆,今年我们将一些比较不重要的省略掉,Berkadia已接进尾声,Value Capital也有新的投资者加入,降低其并入Berkshire报表的必要性,至于我个人负责操刀的交易业务也... 2462023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-5:CEO的薪资报酬绝对是公司治理最关键的指针之一-3

2023-03-31...美国股神沃伦巴菲特致股东公开信--2005年-4:只有等浪潮退下了才知道是谁在裸泳 金融相关产品 去年在这一部份,我们拉里拉杂地讲了一堆,今年我们将一些比较不重要的省略掉,Berkadia已接进尾声,Value Capital也有新的投资者加入,降低其并入Berkshire报表的必要性,至于我个人负责操刀的交易业务也... 2462023-03-30...美国股神沃伦巴菲特致股东公开信--2004年-5:CEO的薪资报酬绝对是公司治理最关键的指针之一-3

公用事业

透过美中能源控股公司,我们持有众多公用事业80.5%(按完全稀释基础)的权益,其中主要的项目包括(1)拥有370万用户,英国第三大的电力公司约克夏电力以及北方电力... 2442023-03-30...美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股... 242 🈶🖼️2023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-8:公司治理-3

审计委员会

审计委员会没有能力进行稽核,唯有公司外部独立的会计师才有能力判断公司管理当局提出的盈余报告是否可疑,没有正视这项现实而只是将焦点放在审计委员会组织架构上的任何改革终将徒劳无功。

就... 2432023-03-29...美国股神沃伦巴菲特致股东公开信--2003年-4:衍生性金融商品就像是一颗颗定时炸弹! 帐列盈余的来源

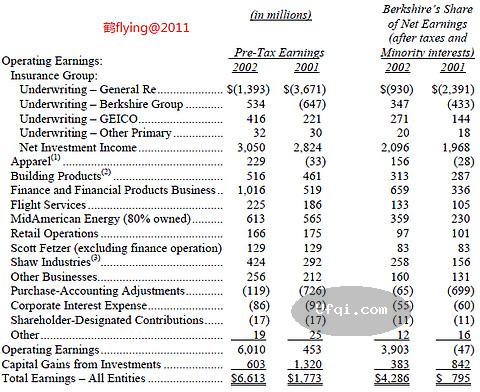

下表显示伯克希尔帐列盈余的主要来源,大家或许已经发现,2002年的购买法会计调整数大幅减少,其原因在于一般公认会计原则已经过修正,不再要求商誉必须摊销,此举将使得我们的帐面盈余增加,只是这对实质的经济盈余一... 236 🈶🖼️2023-03-29... 美国股神沃伦巴菲特致股东公开信--2003年:想要成为一个赢家,就是与其它赢家一起共事

致伯克希尔·哈撒韦公司的全体股东:

本公司2002年的净值增加了61亿美元,每股A股或B股的帐面净值增加了10.0%,累计过去38年以来,也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到... 241

2023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-5:不当的名词是正确思考的敌人-2

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我... 2432023-03-28...美国股神沃伦巴菲特致股东公开信--2002年-3:保险业承保的几项原则

保险业承保的几项原则

当产物意外险公司以浮存金成本来判定公司的好坏时,很少有公司的成绩可以令人感到满意,而有趣的是,不像一些产业普遍存在的现象,规模或品牌并非保险公司获利的关键,事实上许多最大最有名的保... 2422023-03-27...美国股神沃伦巴菲特致股东公开信--2001年-6:伊索的投资寓言:二鸟在林,不如一鸟在手-2

帐列盈余的来源

下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因... 2462023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-6:不懂高科技一点都不会让我感到沮丧

有关其它关系企业的信息大家可以在39-54页找到,包含依照一般公认会计准则编制的部门别信息,此外在63-69页,你还可以找到经过重编,依照Berkshire四大部门编排的信息(非按一般公认会计准则编制),这是查理跟我认... 2472023-03-26...美国股神沃伦巴菲特致股东公开信--2000年-5:保险是我们最主要的本业-4

购并案的会计处理

再一次,我要对会计原则发表一些看法,这次是有关购并案的会计应用,到目前为止,这也是一项争议性相当高的议题,在所有事件尘埃落定以前,甚至连国会议员都有可能会介入干涉(这听... 2462023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年-6:会计问题-2

会计问题-第二部份

管理阶层在员工认股选择权会计问题上所扮演的角色绝对不能马虎,最近有一群公司主管与会计师极力反对美国财务会计准则委员会打算将原先不实的选择权予以更正,但结果却没有人公开表示支持,反对者甚... 244

2023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-4:做的多,不代表就拿得多

产物意外险的经营

随着通用再保的加入以及GEICO业务的突飞猛进,大家越来越有必要对如何评估保险业有更多的了解,其中主要的关键因素有(1)这个行业所能产生的浮存金数量(2)以及它的成本(3)最重要的是这些因素长期的展望。... 2472023-03-25...美国股神沃伦巴菲特致股东公开信--1999年-3:身为美国企业及公民才会如此富有-3

企业主管飞行计画

想要了解企业主管飞行计画(EJA)的无限潜力,你必须要先了解这个产业的特性,它专门出售专机部份所有权给客户并且帮所有权人维护保养机队,EJA的总裁-Rich Stantu... 2512023-03-25... 美国股神沃伦巴菲特致股东公开信--1999年:身为美国企业及公民才会如此富有

致伯克希尔·哈撒韦公司的全体股东:

1998年本公司的净值增加了259亿美元,每股帐面净值不管是A级股... 245 🈶🖼️2023-03-24...美国股神沃伦巴菲特致股东公开信--1998年-4:这是一个对股市短暂过客不利却对股市长期住户有利的市场-3 帐列盈余的来源 下表显示Berkshire帐列盈余的主要来源,在这张表中商誉的摊销数与购买法会计调整数会从个别被投资公司分离出来,单独加总列示,之所以这样做是为了让旗下各事业的盈余状况,不因我们的投资而有所影响,... 240

-

本页Url:

-

2025-01-23-14:31 GMT . 添加到桌面浏览更方便.

-