2024-07-30 , 11933 , 116 , 134

中国证券市场: 建立股市平准基金的必要性-3

2.2 欧盟:循序渐进建立机构保障机制

欧盟的平准工具较为成熟,从应急基金到长期机制,从国家层面到机构层面,循序渐进的构建了完备的平准工具体系,也帮助欧盟成功渡过了2008年全球金融危机和之后的欧债危机。

金融稳定基金(EFSF)源自2010年为应对欧债危机,欧盟联合IMF出台的7500亿欧元救助计划。计划为期三年,包括4400亿的金融稳定基金、欧盟委员会筹集的600亿和IMF提供的2500亿。EFSF实缴资本只有1844亿,但后续引入杠杆化使得规模通过4-5倍杠杆拓升至1万亿,并引入特别目的投资工具(SPIV)通过发债来筹资。

EFSF主要通过提供紧急贷款、在必要时干预债市一级市场、通过SPIV直接在二级市场购买国家主权债券等方式来救助欧元区成员国。

欧洲稳定机制(ESM)是2013年EFSF到期后对EFSF的替代。原始股本由欧元区17个成员国按比较认购7000亿欧元提供,其中800亿需实缴,6200亿为成员国承诺担保随时支付。ESM通过三种方式救助欧元区成员国:

1)为受援国直接提供救助贷款。

2)预防危机形成从而为受援国提供贷款和金融机构资本重组提供贷款。

3)在二级市场直接购买国债来保障受援国债市流动性。

欧洲央行单一处置机制(SRM)为补充欧盟平准工具在银行层面的缺失而建立。负责对象包括跨国银行集团、重要的银行、金融控股公司等系统重要性金融机构。由单一处置委员会(SRB)负责管理,单一处置基金(SRF)负责执行。

基金并未规定目标规模,但不低于所有成员国银行存款的1%约550亿欧元,并通过事前、事后缴纳、替代融资借款、自愿缴纳等方式获取可用资金,同时ESM可为SRF提供最高680亿的贷款。主要用于为银行资管提供贷款和担保、购买银行资产、向股东和债权人支付赔偿。

2.3 日本:救市场最早也最激进,坚持平准基金形式

日本的平准工具主要介入股市,通过购买股指成分股、普通股、ETF等方式越来越直接的入市。日本早在二战时期就有成立 日本协同证券公司稳定股价的举措,之后多次启动平准基金平缓股市下行趋势,在不断的试错中找寻平准基金的发力尺度。

1964-1965年美国境内筹资加税政策冲击日股暴跌23.47%,日本两次设立平准基金共计出资5000亿日元以上未能扭转态势,平准基金救市失败。直到日本政府推出降税政策、发行赤字公债,大力带动实体经济消费之后日本股市才走出低谷。

1995年日本经济增速转负叠加阪神大地震给日本股市带来强烈冲击,日本政府组织成立 “股市安定基金”,资金主要来源于银行业,共计投入两万亿日元,约占当时市值的1%。平准基金入市叠加日本GDP企稳回升,日本股市底部震荡后大幅回升,于当年年底反超下跌前水平。

2010年后面对全球金融危机,日本央行直接下场,通过信托直接购买ETF。疫情期间日本也通过提高央行每年购买ETF的额度来刺激市场,截至2023年底,日本央行持有37万亿日元的ETF,占东证总市值约4.3%,巨大的体量确实有效支撑了日本股市,但如何退出、退出影响饱受争议。

UfqiLong

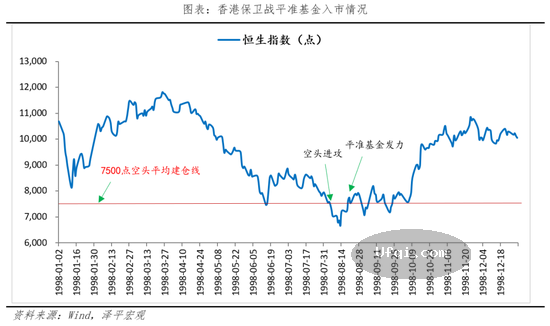

2.4 中国香港:平准资金入市,强力打赢救港币、救股市保卫战

中国香港的平准工具使用为动用外汇基金进入股市抵抗外部做空。香港实行联汇制度,1998年美元加息和香港股市泡沫破裂的双重压力下,港股成为国际游资做空套利的目标。国际炒家做空策略的关键是迫使港股下跌通过沽空股指期货获利,于是港股恒生指数的点位成为对抗做空势力的关键战场。

1998年8月,国际游资通过抛售外汇、港股等手段发起进攻,港府展现出强硬的护盘决心,始终守住7000点大关。8月14日香港金管局首次动用外汇基金进入股市、期市,大量收进蓝筹股票和期票,与做空势力展开拉锯战。香港政府共计动用150多亿美元,约占外汇基金的13%,约占港股总市值的3.6%。

8月底,做空势力限于期货结算日的到来被迫高价平仓,损失惨重退出香港市场。本次将外汇基金用作平准基金救市的操作已成为平准基金帮助市场抵抗外部性干扰的典型案例。

(未完待续, To be contd)

🔗 连载目录

🤖 智能推荐

国泰君安张新貌:近期大家切勿追高追涨 2025年初或将迎来第三阶段牛市 3

国泰君安张新貌:近期大家切勿追高追涨 2025年初或将迎来第三阶段牛市 3

🔥 相关精选

专访北大光华刘俏:提振A股短期靠“输血”,长期需重构估值体系 1