资产配置(分散)是投资过程的核心环节,是投资收益的最大决定因素。

— 耶鲁大学基金投资经理大卫-史文森 David Swensen

这是一个编外篇,原本计划写作了四篇的系列《金融证券交易的市场中性风险对冲的投资策略4/4》( https://ufqi.com/blog/risk-hedge-and-market-neutral-with-ai-cycle/ ) 一年前的2024年02月已经完成了,但是鉴于阅读和思考不断深入和一年多来 有福金融 UfqiFina 的优化进步,发现有必要补充多一篇来描述“市场中性风险对冲”这一宏大的叙事主题。

这个系列的此前四篇分别是 中國上海青山金屬鎳期货套期保值的操作1/4,清华大学水木社区BB中的多位股票操盘手从时间维度上进行风险对冲的操作案例2/4,量化投资大师爱德华O索普利用股票现价和期权定价从空间维度上进行风险对冲的案例3/4,系统分析和小结前三篇的案例共性、背后的理论支持和可资参考的投资实践指导4/4。这些都是在投资的某一个局部、微观的层面构建市场中性风险对冲的投资策略,运用得当即可抵御单一市场波动,在最低收益的保障下追求投资收益最大化。

如果需要再多加持一层,就是跳出单一市场,站在更高的视角去对抗和规避单一市场系统性风险,在多品类资产和跨地区平衡方面多做文章。同时,当我们考虑分散投资不把鸡蛋放入一个篮子里时,还需要明白多品类资产的相关性。如果在单一市场内,分别买入多支相关性系数很高的股票,并不是真正意义上的分散投资。

这个系列附加的编外篇就此展开一些说明,这是研读经济学的第三十九篇习作,之前各篇罗列在文末供参考。

A1. 多品类资产与广义投资组合

在2025年乙巳蛇年春节前夕的此前一篇Blog中,我们在 “2W. What 买什么? 品类众多” ( https://ufqi.com/blog/investment-by-5w1h/ )一节中讨论了,可以配置的资产多种多样,同时在接下来的一节中 “3W. Where 哪里买? 政治与经济紧密联系” 又有全球各个地区的各类市场可以参与,两相叠加,似乎投资的视野一下子就开阔、空旷、高远、宏大了很多。

有了各种可以选择的资产——股票、债券、大宗商品、货币市场、房地产及楼市REITs等,有了各个国家和地区——中国、亚洲、美洲、欧洲等等,投资的含义再也不局限于只能是在中国内地买卖股票这一单一的行为了。多品类资产结合跨地区投资,可以组合出千变万化的投资组合。

恰如开篇提到的分散投资组合是成功投资的关键环节之一,耶鲁大学基金的成功也可以佐证这一点。

…耶鲁捐赠基金(The Yale Endowments)的资产规模却不断扩大,从他( David Swensen )上任之初的13亿美元,增长到2019年6月的303亿美元,增长了22倍多,过去10年的年化收益率为11.1%。

过去24年(1997-2020)里,巴菲特领导的Berkshire投资年化收益率为10.15%(10%),比耶鲁大学基金的同期年化收益率 11.94%(12%)略低。…

投资大师沃伦巴菲特曾经在在1962年附近的股东信中的一个篇章“我们的投资运作方法”,概况地列举了他的三类投资组合;以及在2012年致股东信中布道了普通投资者可供选择的三类可投资资产。

由此更新我们的认知,分散投资不只是多买几支股票,实际上是全球范围内多品类资产风险对冲、跨地区资产平衡。既要在单一市场内有高科技股票、消费类股票,也要有债券和大宗商品配置;既要有中国境内证券资产,也要投资亚洲、欧洲、美洲的境外市场。

根据这个系列的前四篇的论述,我们努力在单一市场内实现了市场中性风险对冲的投资策略,而经此全球多品类跨地区的资产分散配置,可以追逐更加高速成长的投资品类和地区市场——顺水行舟而非逆流而上——从而继续增大盈利的概率、提升获利的收益率。

B2. 单一市场系统性风险与投资品相关性系数

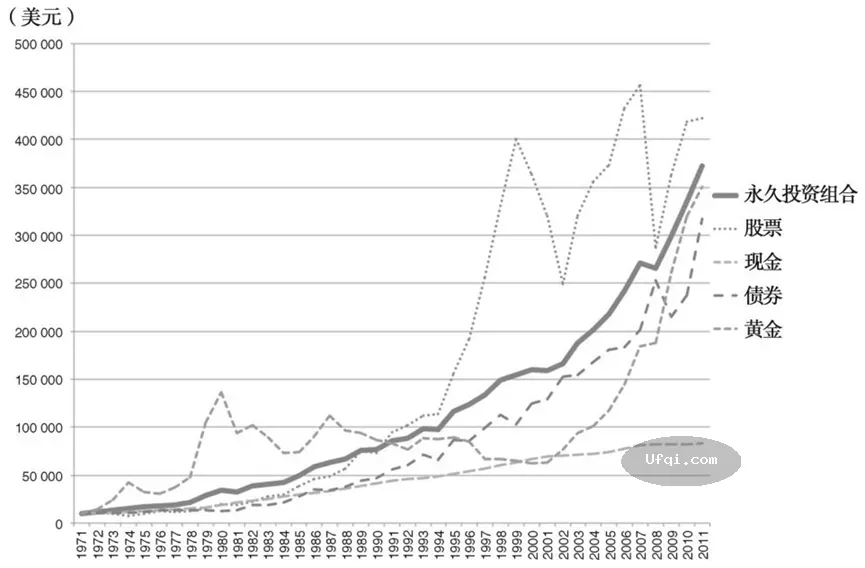

永久投资组合:主要是将股票、债券、现金、黄金四类资产各配置25%,定期再平衡.

第一节中,我们说分散投资,侠义上的说,就是在单一市场多买几支股票。其实这是一种错误的认识和做法,多买几支股票比单一股票听起来是分散了资金,但并没有分散投资风险!

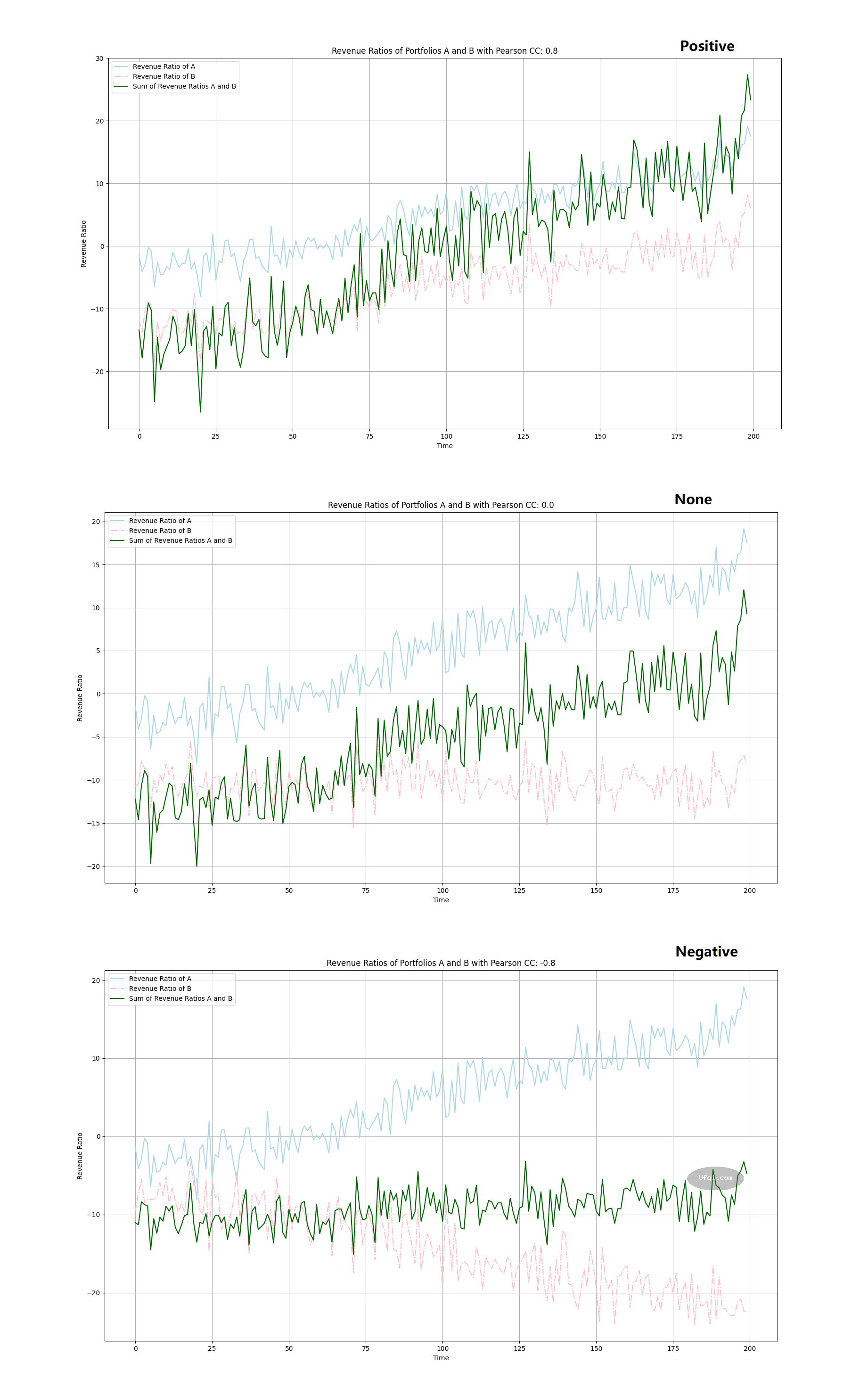

分散投资是降低风险的重要方法,而能否真正实现风险分散的关键是投资标的相关性系数。

相关性系数越低,风险分散的效果越好。投资标的相关性系数是指两个投资标的在某个区间内涨跌相似性(同步性),如果二者同涨同跌,表示它们高度相关,二者涨跌越不同步,表示相关性越低。

相关性的大小可以用相关系数(通常用 Pearson Correlation Coefficient , 皮尔逊积矩相关系数 表示 )衡量,相关系数取值范围从-1到1之间。-1表示二者涨跌完全相反,1表示二者涨跌完全同步,0表示二者没有关系,完全独立。在相关系数为正数的情况下,值越大表示相关性越高,值越小表示相关性越低。

我们在 有福常在 UfqiLong 上有个专题系列,收集了关于多品类投资品及跨地区资产平衡各个组合的相关性系数( https://ufqi.com/news/ulongpage.12429.html )。

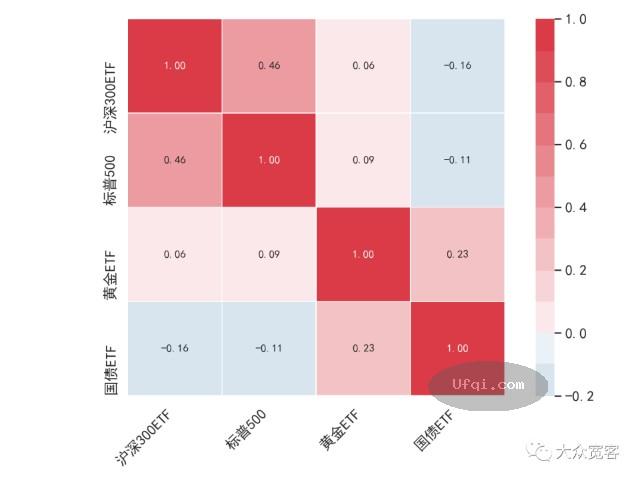

基于(2021年)过去5年数据,如果认为两只指数的相关性小于0.5时低相关:

沪深300、标普500、黄金、国债 这4大类资产,这4类资产相互之间相关性小于0.5。

C3. 有福金融 UfqiFina 资产配置全局投资实践

经过此前两节的讨论,我们可能从本质上认识到分散投资的真实含义,那就是将资金投资到相关性系数很低,涨跌规律各不相干的多品类投资品跨地区资产中去。

从这个系列此前四篇来看,既然在单一市场我们能够实现市场中性风险对冲的投资策略,为何还要折腾多品类资产对冲和跨地区资产平衡呢?

答案是再多加一层保险,进一步提升获利的概率和收益率,在牛市的大潮中顺势而为,而不是在熊市的背景下逆流而上。

很多投资渠道和理财软件都能够为投资者提供一揽子投资品供人选择。比如在 有福金融 UfqiFina 上,我们通过数据筛选,制作了“基金大盘” ——全球多品类资产和跨地区资产并排列入一个统一的数据标准下 ( https://ufqi.com/index.jsp?mod=financefund&act=list&searchPolicy=sp6 ),供各位投资人遴选甄别,选择相应处于牛市的投资品,择机买卖。

同时在我们的历史数据回测和基金评选打分时,也考虑到相关性系数,当投资人选择太多相关性系数太高的投资品时,给予提醒——注意分散资金和分散风险的区别!

这是研读经济学著作的第三十九篇习作,之前的各篇附列如下。最近的附列在前。

- 用 5W1H 方法思考证券投资与资产管理, https://ufqi.com/blog/investment-by-5w1h/

- 证券市场投资持仓与赌博中的凯利公式 Kelly Criterion , https://ufqi.com/blog/kelly-bet-with-security/

- 证券股票市场熊市中谁在买入? https://ufqi.com/blog/who-buy-in-bearish-stock-market/

- 金融证券交易的市场中性风险对冲的投资策略4/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-ai-cycle/

- 金融证券交易的市场中性风险对冲的投资策略3/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-edward-throp/

- 金融证券交易的市场中性风险对冲的投资策略2/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-smth-bbs/

- 金融证券交易的市场中性风险对冲的投资策略1/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-in-investing/

- 金融證券投資中的内幕消息 Inside Information , https://ufqi.com/blog/security-martket-inside-information/

- 風險對冲基金兩頭下注對賭投資的穩贏策略–最大化最低收益 , https://ufqi.com/blog/hedge-fund-win-max-minimal-income/

- 兩種成功商業策略之一:從低成本低價格中開創品牌, https://ufqi.com/blog/strategic-routines-to-succ-with-low-cost/

- 11~38暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 给孩子们讲解货币的时间价值: 从新概念英语中计算数学 | -UFQI-Blog

前情提要:金融证券交易的市场中性风险对冲的投资策略4/4

https://ufqi.com/blog/risk-hedge-and-market-neutral-with-ai-cycle/

Pingback引用通告: 在零和且无法做空的非分红股票市场中实现最低收益最大化 2/2 | -UFQI-Blog

Pingback引用通告: 在零和且无法做空的非分红股票市场中实现最低收益最大化 1/2 | -UFQI-Blog

Pingback引用通告: 证券投资被忽视的技术指标-交易量 成交量 Volume | -UFQI-Blog

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC 2/2 | -UFQI-Blog

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC | -UFQI-Blog

Pingback引用通告: 金融证券投资趋势三要素与交易三指标 | -UFQI-Blog