... 2024-02-26 06:10 .. ”我们的做法我们在伯克希尔的目标很简单:我们希望拥有享有良好、基本和持久经济效益的企业,要么全部拥有,要么持有一部分股份。

在资本主义体系中,一些企业将会长期蓬勃发展,而另一些则会被证明是无底洞。

要预测哪些企业会成为赢家、哪些会成为输家比你想象的要困难得多。

那些声称他们知道答案的人通常要么是自欺欺人,要么是江湖郎中。

在伯克希尔,我们特别青睐那些未来能够以高回报率投入额外资本的稀有企业。

拥有一家这样的公司,然后静静地坐着,几乎可以创造无法估量的财富。

甚至这样的持有者的继承人也有时可以过上终身的悠闲生活。

我们也希望这些受青睐的企业由能干和值得信赖的管理者运营,尽管这是一个更难做出的判断,然而,伯克希尔也曾经历过一些失望。

1863年,美国第一任主计长(Comptroller)HughMcCulloch给所有国家银行写了一封信。

他的指示中包括这样的警告:“永远不要指望 .. UfqiNews ↓ 0

美国股神沃伦巴菲特致股东公开信--2007年:繁重的工作也许压不死人,但何苦冒这个险呢? 致伯克希尔·哈撒韦的全体股东:

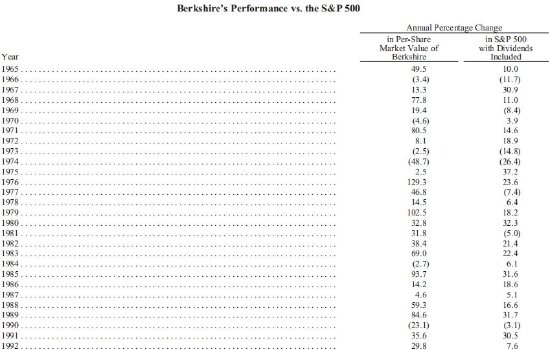

伯克希尔集团在2006年的净值,增加了169亿美元.

因此,A股与B股的每股净值,都较去年成长了18.4%.

过去42年(亦即现任管理阶层接手以来),每股净值由$19成长至$70,281,平均年复合成长率为21.4%.

我们相信,这169亿美元的净值单年成长额,除少数企业因合并后净值爆增的例外(例如美国在线并购时代华纳,已经缔造美国企业史上的新纪录.

当然,埃克森.美孚石油公司及其它的企业盈利金额,还是有超过伯克希尔者,但其盈利多透过股利发放、及或股票回购等方式来回报股东,而不是用来累积在净值的资本上.

话虽如此,我们2006年所写下的成绩,应该要坦承一个事实:我们最重要的事业-保险业的亮丽表现,主要是相当的幸运使然:由于上天有好生之德,使得一切平安.

在历经2004、2005年飓风的重创(巨灾保险的高额理赔金,使我们损失惨重)后,终于让我们松了一口气.

去年,我们的巨灾保险事业已由亏转盈,并且大有斩获.

除此之外,伯克希尔旗下的73个事业体,在2006年也绝大多数都有突出的表现.

让我们将焦点先放在伯克希尔旗下最大的事业体—盖可车险上,其管理阶层的成就,可说是非同小可.

如过去所提,45年前以18岁又二个月的年纪进入公司,现任盖可CEO的东尼.奈斯利(Tony Nicely),自1992年走马上任以来,公司的成长突飞猛进.

而近年来,奈斯利更在生产力的提升上精益求精,由2003年底至2006年底,盖可的保单数从570万、成长至810万,成长了42%.

但此同时,公司的全职 ... 美国股神沃伦巴菲特致股东公开信--2007年:繁重的工作也许压不死人,但何苦冒这个险呢? ⟶

美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好 投资者的基本选择与我们的强烈偏好

投资经常被描述为这样一个过程:现在投入一些钱,期望未来收回更多的钱.

在伯克希尔公司,我们采用更加严格的标准,把投资定义为:现在把购买力转让给别人,基于合理的预期,未来按照名义货币收益缴税之后,还能够收回更多的购买力.

用更加简洁的话说,投资就是放弃现在的消费,是为了将来某个时候拥有消费更多的能力.

从我们的定义可以推出一个重要的结论:一项投资的风险高低不能用贝塔值来衡量,(beta,贝塔值,一个根据波动性形成的华尔街金融术语,经常用于衡量风险),而应该用可能性来衡量,就是在他计划持有期限之内,这项投资导致其持有人的购买力出现损失的合理概率.

资产的价格可能会巨幅波动,但只要能够合理地确定这些资产在持有期间能够带来购买力的增加,就不能说这项投资是有风险的.

后面我们将会分析说明,一项价格没有波动的资产可能会充满风险.

可供选择的投资种类繁多,而且各有不同,但是,投资总体上可以分为三大类,理解每类投资的特点非常重要,因此让我们来仔细分析这三类投资.

第一类投资:基于货币的资产:

第一类投资是基于一种特定的货币来命名的投资,包括货币市场基金、债券、按揭、银行存款和其他投资工具.

... 美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好 ⟶

本页Url

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--2007年:繁重的工作也许压不死人,但何苦冒这个险呢? 22

美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好 38

一文读懂2023年巴菲特股东大会:投资机会来自别人“做蠢事” 未来或增持西方石油 卖掉苹果股票很愚蠢 30

一文读懂2023年巴菲特股东大会:投资机会来自别人“做蠢事” 未来或增持西方石油 卖掉苹果股票很愚蠢 30

巴菲特2023股东信来了!巨亏228亿美元,却被称“美好的一年” 29

巴菲特2023股东信来了!巨亏228亿美元,却被称“美好的一年” 29

直击2023巴菲特股东大会,11本书读懂投资大师的长赢之道 19

直击2023巴菲特股东大会,11本书读懂投资大师的长赢之道 19

巴菲特2023致股东的信,看这17条精华要点就够了!芒格14条“投资法则”也同步曝光(文末附持仓分析) 14

巴菲特2023致股东的信,看这17条精华要点就够了!芒格14条“投资法则”也同步曝光(文末附持仓分析) 14

🔥 相关精选

芒格最新警告!美国的银行充斥着不良贷款,投资的黄金时代已经结束 12

重磅!92岁“股神”巴菲特最新致股东信(关于市场和投资的几个关键判断,信息量很大) 12

投资界“圣经”今夜即将更新 巴菲特年度股东信有哪些看点? 8

巴菲特44年最短股东信精读:太谦虚,商业帝国不会拆分,为回购辩护 8

杨德龙:巴菲特价值投资的精髓是做好公司股东而不是买卖股票 8

美国房地产正在酝酿一场风暴!股市巴菲特:灾难恐席卷银行业! 7

中美投资界复盘巴菲特股东大会:一季度“只抛不买”已洞悉衰退危机? 7

智商可能超170,喜欢啃硬骨头!巴菲特、芒格这样评马斯克 7