要義及結論:

錢值錢了,東西就不值錢了。

貨幣本身能夠大幅度地增殖,就不再需要假手于商品及服務的供給進行資產增值了。

兩個月前(2023年8月),我們在 UfqiLong有福常在 上編發了一個系列文章:

https://ufqi.com/news/ulongpage.9632.html?tit=2023年为什么全世界大多数国家央行都在进行利率加息而中国却在减息?[有图]

儘管修習了很久的經濟學,對文章中所闡述的觀點和所應用的數據,仍有灌頂及提神作用,可以說此文幾乎較玩戰地的論述了經濟學領域中的銀行加息及降息所涉及到的方方面面。通讀全文,可以很好地系統性地勾勒出全貌,便於深入理解,值得品讀。

以下内容既是作者自己對加息的思考,也是上面文章的讀後感。

这是温习经济学著作的第二十六篇习作,之前的二十五篇各章节内容,请参考文末的链接。

一個國家和地區的商業銀行在中央銀行的指導下進行存款利率加息,可能導致一系列嚴重的連鎖反應,波及深遠,是一件非常嚴肅的經濟甚至政治行爲。

一些可能超出認知的或者表面上看不太清楚的後果包括但不限於如下幾個方面:

A. 實體投資減少,躺贏吃利息增多

B. 資產貶值,金融資產和實物資產都將貶值

C. 債務違約增多,經濟活動主體負擔增大,信用受損

D. 流動性危機,銀行等金融機構負擔增大,陷入危機

E. (外部)貨幣貶值,資本外流

F. 經濟危機,上述A-E各不利因素叠加可能導致局部甚至全球範圍的經濟硬著陸

以下嘗試分別闡述及辨析。

A. 實體投資減少,躺贏吃利息增多

銀行存款利率加息提高利率,受益最大的群體就是那些有存款的人。

如果存款利率提高到5%以上,比如高到可以與全行業平均收益率相當水平,那麽那些投資于行業平均收益率以下的資金,就覺得完全不划算。

以下是一個這方面的預演例子。

假设你经营一家工厂,你的合作伙伴给你介绍一个项目,这需要投资1000万,一年后可以有10%的回报,但是你手里面只有500万,怎么办?

找银行贷款! 你来到银行,发现贷款成本不高,每年利息也就5%,你毫不犹豫大笔一挥,就签下了借贷合同。 “用银行的钱帮我赚钱,这才是老板该有的思维”。

一年后,你连本带利还清了银行的借款,还净赚75万。 突然一天,美国加息了,你们国家为了防止资本外流,被迫跟随美国加息。水涨船高之下,借款利息从5%每年涨到了15%。

又是你的合作伙伴,再次给你介绍一个项目,还是需要投资1000万,一年后的汇报还是10%,你手里还是只有500万。你还会找银行贷款吗?如果贷款500万,一年下来需要还给银行75万,只能净赚25万。

你看了看账上500万的本金,叹了一口气,“算了吧,还开啥厂啊,把厂关了,钱放银行吃利息得了。”

越来越多的人和你一样的想法,于是企业的投资开始下降,新项目上得越来越少,企业对工人的需求也越来越少。

B. 資產貶值,金融資產和實物資產都將貶值

金融资产定价有一个最简单的模型,即金融资产的价格正比于该资产提供的现金流,反比于市场的利率。其他類金融資產,有金融屬性的房地產、貴金屬、大宗商品等,也適用相似的定價模型,正比於該資產的現金流,反比于市場的利率(無風險收益)。

比如某成熟市场的商业地产,每年能提供的租金是1,000万,市场的利率是5%/年,该商业地产的价值就是1000万/5%=20,000万。

同樣可以用例子來説明資產貶值的内在邏輯。

某成熟市场上有一个商业铺面,每年能提供10万元的租金,该市场的利率是5%,那么,你愿意用多少钱买下这个铺面呢?

如果店主喊价30万,你愿意买吗?你肯定愿意,因为30万存银行,一年后只能获得1.5万的利息,而买店铺却能获得10万的租金;

如果店主喊价100万,你愿意买吗?你还是愿意,因为100万存银行,一年后只能获得5万的利息,而买店铺却能获得10万的租金;

如果店主喊价300万,你愿意买吗? 你就不太愿意了,因为300万存银行,一年后就能获得15万的利息,而买店铺却只能获得10万的租金。

于是,最终的价格平衡点就落在200万附近,你的钱存银行和买店铺的收益是一样的。

因此可以得出該類資產的定價模型公式: 店铺的价格 = 年租金 ÷ 市场利率。

换句话说,店铺的售价与年租金的多少成正比,与市场利率的高低成反比。

一个每年能提供10万元租金的店铺,在银行利率为5%时,价值200万元。

假设银行利率提高到10%,那么店铺就只值100万元。

当然,这是一个非常简化的模型,排除了风险的差异、排除了涨价的预期等各种因素。

但是,我们通过这个模型却能说明一个问题,即加息会导致金融资产价格下跌(尤其是债券价格)。

此外,一個國家和地區的資產貶值,還會引發踩踏效應。所謂買漲不買跌,一旦資產價格進入下行通道,急於變現需要用錢的持有人,會以更低的價格進行抛售,從而形成雪崩態勢,每況愈下,資產價格也一路下行,深不見底。

C. 債務違約增多,經濟活動主體負擔增大,信用受損

這項較容易理解,由於受到固定的存貸差比例的制約(存款利率與貸款利率的息差是銀行主要收入來源),一旦存款利率上調,相應的貸款利率必然上調。存款利率上調,使存款人收益,貸款利率上調卻讓債務人苦不堪言。

簡單的例子,平常百姓日常生活就能接觸到的房貸,如果貸款利率在3%時,需要每月的月供是3000元,那麽貸款利率提高到5%時,可能月供要增加到4000元。

至於商業活動的利率可能更高,規模也更大,對於貸款利率的變動,受影響也較大。

在第一節的例子中,工廠上新項目時需要貸款,如果是發生在項目開始之前貸款利率提升到15%,可以考慮不上項目,還能全身而退。

如果貸款利率提升由5%提高到15%是發生在項目執行過程中,則工廠主只有啞巴吃黃連,自己死扛下去。

如果稍有不順利,則可能出現貸款違約。

經濟商業活動都是上下游環環相扣的結構,供應鏈上一家主體發生債務違約,往往會影響到直接的上下游供應商和合作夥伴,進而會逐級影響,將債務違約擴大。從而形成連鎖反應,產生更大的違約,波及銀行等金融機構,形成金融危機,下面接著闡述。

D. 流動性危機,銀行等金融機構負擔增大,陷入危機

接續上面說的,如果商業活動的主體產生債務違約會最終傳到到金融機構,壓力來到了銀行這邊。

實際上,銀行存款利率加息后,銀行自己的日子就不好過了。

同樣地,受到固定的存貸差比例的制約,一旦存款利率上調,相應的貸款利率必然上調。 貸款利率的上調,必然導致貸款投放速度和規模的減少。貸款規模的減少,引發了銀行裏的閑置資金堆積,銀行隨之必須想法設法尋求其他投資標的,以實現在有限的存貸利率差的客觀條件下,爭取更多的收入。

下面美國硅谷銀行的例子就説明了這個窘境。

就拿最初出事的(美國)硅谷银行来说,加息从数个方面加速了硅谷银行的破产。

硅谷银行的客户中,有很多是科技型公司,这些公司前几年发展势头比较好,在硅谷银行里面存有大量的资金。 2022年美国加息以来,这些公司或多或少受到影响。

越来越多的科技公司在硅谷银行提现,导致硅谷银行现金不足以支付,于是被迫兜售持有的资产。而硅谷银行持有的资产大多数是美国国债和抵押贷款支持证券,这种资产有一个特点,这个特点可以简单理解为 “资产的价格和市场利率成反比”(这是很多金融资产价格的基本原理)。

也就是说,随着美国加息,硅谷银行持有的资产在不断贬值。

美國硅谷银行开始抛售本就在不断贬值的资产,而这种抛售,无疑加剧了资产价格的下跌。于是硅谷银行陷入了一个死循环,科技公司大量提现导致现金不足,为了应对兑付危机抛售资产,资产价格不断下降导致公司抗风险能力进一步下滑。 当越来越多的人发现硅谷银行陷入死亡循环的时候,挤兑就出现了。然後,破產就不遠了。

這種銀行資產長短期錯配的投資佈局,很多人看到開頭,但沒想到結尾。

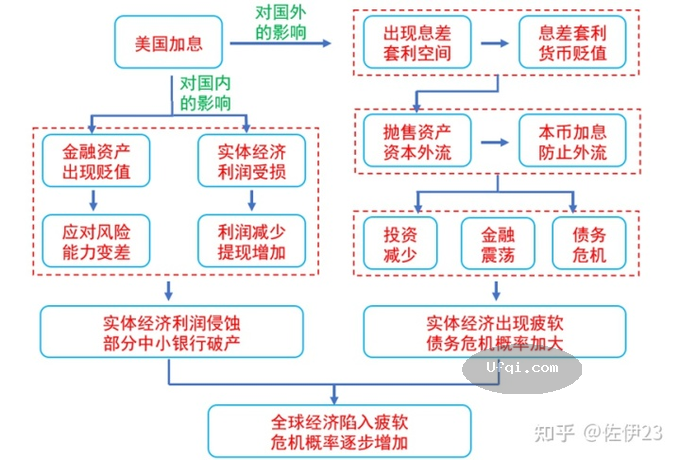

E. (外部)貨幣貶值,資本外流

一國國家和地區的貨幣加息,在國際間的外匯市場上表現為貨幣增值,匯率增加。

匯率提升會帶來更多的資金流入本幣。比如美元加息會導致美元回流,之前已經換成歐元、日元、人民幣等其他貨幣的美國資產,都會利用息差儘快換回美元。甚至其他國家的資產,也想方設法地去換成美元賺取躺贏的加息后的美元。

對於美元來説是回流,而對於外部的其他國家和地區來説,就是“資本外流”。

針對本國資本外流,又根據是否自由匯率面臨兩種選擇:

E1. 執行自由匯率,該國央行爲了平抑息差,必然受迫跟風加息;

從而引發因爲加息帶來的A-D的風險。

E2. 沒有執行自由匯率的,該國央行可以不考慮加息選項,但外匯管制,也不是太文明,必然有不可言説的其他目的,此爲其一。

其二,儘管有外匯管制,不考慮加息,但是,作爲全球貿易的一環,國際供應鏈的一節,如果其他自由匯率的國家和地區都跟風美國美聯儲進行了加息操作,作爲與之有商業往來貿易交流的一國來説,也差不多是一根繩子上的螞蚱,受波及和負面影響是在所難免的。

由此小結,外匯管制也不是避風港,一個大國(如美聯儲的美元)的加息,必然是影響全球的,外部其他國家只是受影響的程度深淺範圍大小的區別,鮮有能做到獨善其身的。

F. 經濟危機

作爲具有特殊地位的商業組織,商業銀行,目前發生了流動性危機,此時,央行或者政府如果再不出手救助,就很可能演化為更大範圍的經濟危機。此時銀行加息所導致的一些列不良後果的壓力,終於又傳到到加息的決策者這裏——中央銀行或者中央政府。

我們回過頭來看,無論是A. 實體投資減少,躺贏吃利息增多,

還是B. 資產貶值,金融資產和實物資產都將貶值,

都只是業務一綫的,淺表層次的影響或受損,待這一層無法抑制經濟過熱,物價飛漲時,就會將影響或者破壞進一步上傳到債權人和銀行機構、外匯市場,也即C. 債務違約增多,經濟活動主體負擔增大,信用受損 , D. 流動性危機,銀行等金融機構負擔增大,陷入危機 和 E. (外部)貨幣貶值,資本外流。

至此,銀行加息的在經濟躰中循環了一圈,壓力重新轉回到中央銀行,加息的始發地。

是繼續再來一輪,還是就是打住,是央行的決策者們必須要慎之又慎地考慮。

畢竟,銀行加息,用大白話說就是這麽這麽兩句:

錢值錢了,東西就不值錢了。

貨幣本身能夠大幅度地增殖,就不再需要假手于商品及服務的供給進行資產增值了。

商品和服務的供給減少,意味著更多的失業,而大範圍失業是經濟危機和社會動蕩的前奏和前夜。

这是温习经济学著作的第二十六篇习作,之前的各篇附列如下。最近的附列在前。

- 金融证券市场中關於股票的供給與消費, https://ufqi.com/blog/security-market-in-china-by-fraud/

- 股票基金证券投资图表技术分析之移动平均线MA-Moving Average, https://ufqi.com/blog/security-technical-analysis-ma/

- 证券投资中市场永远是正确的, https://ufqi.com/blog/security-market-always-right/

- 股票基金证券市场左侧交易与右侧交易, https://ufqi.com/blog/security-buy-downward-or-upward/

- 投资人的终极修炼手册-3:在股票市场熊市中赚钱:外汇买卖-2, https://ufqi.com/blog/profit-method-in-bear-market-forex-part-2/

- 投资人的终极修炼手册-2:在股票市场熊市中赚钱:外汇买卖, https://ufqi.com/blog/profit-method-in-bear-market-forex/

- 投资人的终极修炼手册:在股票市场熊市中赚钱, https://ufqi.com/blog/profit-method-in-bear-market/

- 写写金融证券市场盈利性止盈的重要性, https://ufqi.com/blog/security-sell-stop-for-win/

- 有福金融UfqiFina新增股票基金日胜率周胜率指标, https://ufqi.com/blog/ufqifina-add-weekly-win-percent/

- 关于股市预测股票价格随机游走与有效市场假说, https://ufqi.com/blog/stock-price-at-random-stochastic/

- 11~25 暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 证券股票市场熊市中谁在买入? | -UFQI-Blog

If interest rates start to rise and asset prices broadly fall, “excess” liquidity will dry up, possibly fairly quickly.

如果利率开始上升,资产价格普遍下跌,“过剩”流动性将会枯竭,而且可能会很快枯竭。

https://ufqi.com/news/ulongpage.9955.html?tit=美联储主席格林斯潘回忆录–动荡年代:勇闯新世界-134:The Delphic Future-8