一样东西是否随机取决于这个人得到信息的多寡,得到的信息越多,随机性就越小。

—- 《战胜一切市场的人》(引用下同)

这个系列是讨论在金融证券市场领域,如何通过风险对冲将投资活动中的盈亏互见转为稳赚不赔的生意、实现市场中性的投资策略。操作层面上看风险对冲可以分为在空间维度上对冲掉风险和在时间维度上将投资风险对冲掉。

我们计划用四个章节进行分析,其中在第一节已经分析了投资理念的转变——从最大化收益到最低收益最大化的改变,在第二节我们使用水木社区BBS及有福金融上的多个例子交叉印证了在时间维度上将投资风险对冲掉的合理与可靠。

这是第三节,我们打算从较具体的视角来看看量化投资大师爱德华O索普(Edward O. Throp)的投资履历和其背后的理念。

爱德华O索普的投资思路是从美国拉斯维加斯赌场里的赌博21点算牌开始的。

在他看来,赌博中的21点游戏,可以通过已经发出牌面点数计算后续输赢的概率,在赢的概率较大时下大注,而在输的概率较大时则下小注或不下注。从而依据较为微弱的概率优势获胜。

由于其在概率的计算上如此精通与熟稔,以至于在他参与的21点赌博中,几乎都是稳赚不赔。以至于绝大多数赌场都将他极其团队列为不受欢迎的人,以至于爱德华O索普先生无法继续从赌场中获得更大收益。

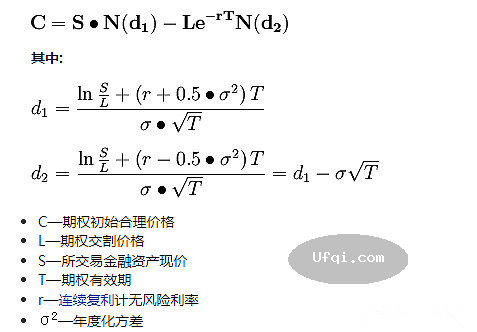

A1. 期权定价模型

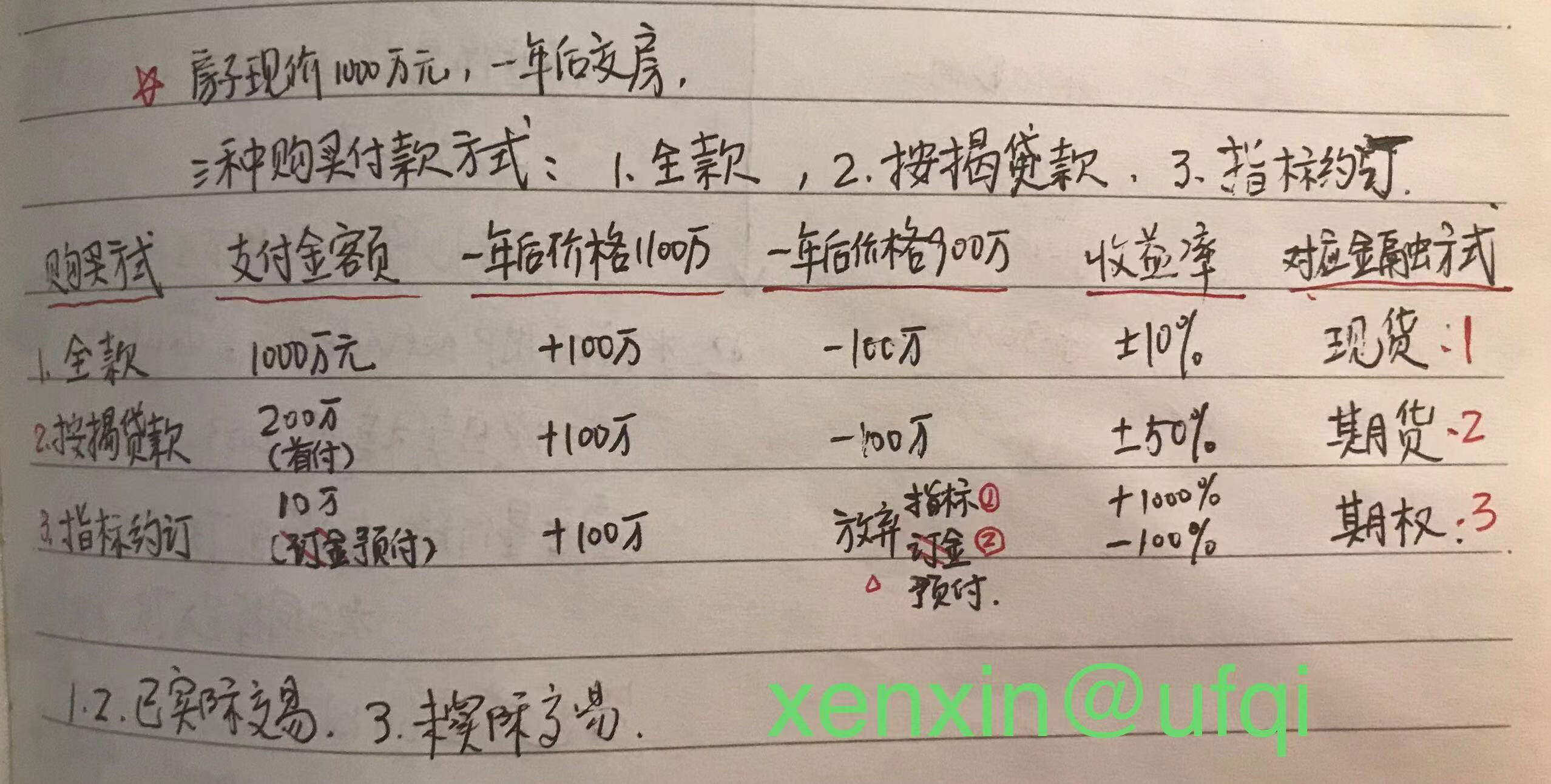

不满足于此的他依靠深厚的学术思维和数理知识,很快发现了更大的赌场——美国华尔街金融证券交易市场。依据运用数学统计分析工具,他很快发现了通过“统计套利工具”可以针对同一投资标的物在不同市场有不同的定价,这样就可以利用市场空间上的定价价差来进行获利。

所谓不同市场,就是现货市场与期货市场。在现货市场,就是我们普遍认为的股票交易,绝大多数人都从入门到精通的股票交易,可以买多或者买空——甚至可以使用风险对冲思想——同时买空与买多同一支股票。

这种对同一支股票同时进行买多与买空的操作,虽然听起来可以操作,但落实到实操层面,似乎又现得过于险隘与内卷。如果说股价已经反映了被投资标的所有可以运用的信息,那么同一时间点上同一标的物在同一股票市场上,其买多价格与买空价格之间的差异空间,应该是非常小的。可操作空间狭小,意味着风险小,风险小也同时意味着收益低。

从本质上上,对同一支股票进行买多还是买空,并不是真正意义上的空间思维上的风险对冲。

如果用一个例子来比喻,假如纽约市场的黄金价格与伦敦市场的黄金价格出现较大差异,有可以买卖套利的机会,那么对同时同一支股票进行买多和买空的操作,就相当于纽约市场黄金价格市区价和郊区价格的差异,可能会有,但量值空间不大。

真正让爱德华O索普先生大显身手的是同时在股票现货市场和期货市场两边下注、风险对冲的操作。具体操作上来看,他选择在股票现货市场锚定某一支股票,通过数据分析,认为其价格在接下来的一段时间内将上升或下跌,从而在现货市场进行买多或者买空。

这当然是有风险的投资活动,尽管从概率上来说,他们已经通过“套利统计工具”分析得到赢的概率较大,但依然存在亏损的风险。就像我们在最早第一节中讨论的那样,如果这个操作只是停留在这个层面,他们能追求到的依然是“最大化收益”——赢的概率越大,最终收益越大,但无法兜底,也即没有“最低收益”,或者说最低收益可能是亏损。

机缘巧合,索普先生最早期的几次关于“权证”(期权)的成功经历,启发了他。他随后通过在期货市场下注与现货市场同一支股票的期权价格来实现对现货市场买多与买空的相应对冲。

如此以来,相当于在现货市场股票交易中买多,对应的在期货市场对同一支股票的期权进行买空;或者在现货市场买空,然后在期货市场对期权进行买多。

最终,未来某个时间点,无论是这支股票的价格是否按预期的上升或下跌,他们总能够在买多或者买空一面收获盈利,而且,重要的是这个盈利差可以覆盖掉反向操作的亏损。

做空价格被高估的权证总体上是盈利的,但风险非常大。买入股票也是如此。不过当我们对冲权证和相应股票的时候,两者的风险大部分会相互抵消。

在用历史数据进行模拟测试时,我们的年优化策略达到了25%的年回报率,并且风险非常低,即使用1929年经济大萧条时期的数据回测结果也是如此。

这也是为何他们没有选择同样在现货市场进行买空买多的互斥操作,也没有选择在期货市场进行个股期货的反向押注,而是选择了更远的空间——股票期权(股票期货权证)。

这从另外一个侧面也反应出来,在基于空间维度上进行套利操作或者进行风险对冲,v0空间里的买多与v1空间里的买空,两者相距越远,其价差可能越大,风险较小,且获益较大。

现货市场的股票价格与期货市场里的期权价格,至少差了两个数据量级的空间维度。恰如,做黄金市场间的价格讨论,印度与美国的黄金价差应该远远大于美国东西海岸之间的黄金价差。

还有更加具有加成意义的机会,当时期货市场里的期权市场方兴未艾,还是个新事物,很多从业者并不熟悉,也很少有能摸清门路的。在这样的背景下,爱德华O索普先生似乎是期权交易领域第一批吃螃蟹的人,赚得盆满钵满,事后看来,确乎有天时地利人和完美加持。

B2. 闷声发财与见光死的魔咒

期权定价模型公式,这是量化投资大师爱德华O索普一战成名的利器。

尽管他是最早发现并将之应用到金融证券交易,并且获得巨额投资回报的人,但这个期权定价模型的著作权却被另外的人率先发表并由此获得诺贝尔经济学奖。

“

在1967年,我对权证定价的研究又向前推进了一步。

直觉上我觉得公式中的那两个变量——折现系数和增长率,可以由所谓的无风险利率,即美国财政部在权证失效日到期的票据利率代替。这可以将原本有几个未知数的不可用的公式转换成简单而实用的交易辅助工具。

我在1967年就将之应用到了我自己和投资人的账户。

这个方法的实测效果非常好。我当时并不知道,在1969年,费舍尔·布莱克和迈伦·舒尔兹受到《击败市场》的启发,对这个公式进行了严密的证明,最后在1972年和1973年发表了论文。

这引领了金融市场里衍生证券的快速发展和传播。

由于他们的贡献,迈伦·舒尔兹和罗伯特·默顿获得了1997年的诺贝尔经济学奖。诺贝尔奖委员会还对费舍尔·布莱克(1938—1995)的贡献致谢,并且表示如果他没有因咽喉癌早早去世,就能和他们共享这一届的诺贝尔经济学奖。

”

市场上的任何投资优势都是有限、微小并且短暂的,只有最聪明或者消息最多的投资者才能抓住这些优势。

—-价值投资教父本杰明-格雷厄姆

由于期权定价公式的发表面世,更多的投资机构和人开始涌入这一狭窄的领域进行淘金,很快利润被摊薄,投资收益率开始降低,最后将趋于市场平均水平。最终依靠这一独门秘笈将再无可能战胜市场、获得超额收益。

有效市场假说里面,市场总是存在细微的赚钱机会,然后被最具有竞争优势的人捕捉到获利机会,然后市场趋于更加有效,获利机会消失,等待新的机会.

( 关于股市预测股票价格随机游走与有效市场假说, https://ufqi.com/blog/stock-price-at-random-stochastic/ )

最后,也是对社会政治的厌恶、对家人朝夕相伴的向往,一代投资大师,开创使用计算机进行量化投资交易的人,选择了金盆洗手、挂靴而去,当然带着他从金融证券市场挣得一辈子都花不完的金钱与财富。

祝福他。人已不在江湖,但江湖上还有关于他的传说,已是对爱德华O索普先生最大的褒奖与致敬。

C3. 下一个投资机会

爱德华O索普意外地发现期权定价模型,并由此获得超额回报,或许并不是个例,而是金融证券投资活动中的案例。

也许此刻,全世界的金融投资交易中,还有很多未公开发布的赚钱方法,正在源源不断的为他们的主人“日进斗金”。我们惟能祝愿,那些幸运儿三观纯正,在巨额财富的加持下,为人类社会发展和文明进步贡献力量。

在这一节,通过在空间维度上的风险对冲,索普先生将买空与买多的高风险股票买卖,变成了稳赚不赔的普通生意,是幸运也是必然。他的成功,无疑是对投资理念的转变的又一次的印证——

真正的投资生意,追求的不是“最大化收益”,而是“最低收益最大化”。

要确保有“最低收益”,然后再设法实现“最低收益最大化“。

仅就金融交易而言,无论是通过在时间维度上将风险对冲掉——用t0时间上的价格上涨对冲t1时间上的价格下跌,还是通过在空间维度上的将风险对冲掉——用v0空间上的价格上涨对冲v1空间上的价格下跌,最终都要确保有这个兜底的“最低收益”。

我们看到普林斯顿概率论读本中关于美国超级碗赌球中最终能够稳赚不赔的策略是这样的,

我们看到中国股民在水木社区BBS中晒出的高频量化交易收益所使用的策略是这样的,

我们也看到中國上海青山金屬鎳期货套期保值的操作所使用的策略是这样的,

我们也看到股票现货价格与股票期权风险对冲的策略也是这样的。

下一个投资机会,应该也是这样的——

通过在不同时间维度或者不同空间维度上,将投资风险对冲掉,努力做到市场中性,无论涨跌,都能够有“最低收益”。

这就是稳赚不赔的制胜法宝。

这是温习经济学著作的第三十四篇习作,之前的各篇附列如下。最近的附列在前。

- 金融证券交易的市场中性风险对冲的投资策略2/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-smth-bbs/

- 金融证券交易的市场中性风险对冲的投资策略1/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-in-investing/

- 金融證券投資中的内幕消息 Inside Information , https://ufqi.com/blog/security-martket-inside-information/

- 風險對冲基金兩頭下注對賭投資的穩贏策略–最大化最低收益 , https://ufqi.com/blog/hedge-fund-win-max-minimal-income/

- 兩種成功商業策略之一:從低成本低價格中開創品牌, https://ufqi.com/blog/strategic-routines-to-succ-with-low-cost/

- 政治政體對經濟財富的影響, https://ufqi.com/blog/political-structure-pair-fortunate/

- 爲何被動指數基金跑贏大多數主動管理基金? https://ufqi.com/blog/index-fund-win-manipulate-fund/

- 重新認識銀行加息–存款利率升高意味著什麽? https://ufqi.com/blog/step-up-savings-rate-consequences/

- 金融证券市场中關於股票的供給與消費, https://ufqi.com/blog/security-market-in-china-by-fraud/

- 股票基金证券投资图表技术分析之移动平均线MA-Moving Average, https://ufqi.com/blog/security-technical-analysis-ma/

- 11~33暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC 2/2 | -UFQI-Blog

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC 1/2 | -UFQI-Blog

Pingback引用通告: 金融证券交易的市场中性风险对冲的投资策略4/4 | -UFQI-Blog

Pingback引用通告: 金融证券交易的市场中性风险对冲的投资策略5/5 | -UFQI-Blog

Pingback引用通告: 证券市场投资持仓与赌博中的凯利公式 Kelly Criterion | -UFQI-Blog

Pingback引用通告: 证券股票市场熊市中谁在买入? | -UFQI-Blog