最近逐渐喜欢上用人工智能 AI 做一些辅助的分析与写作。除了本 Blog 之前几篇提到的各种 AI 的贡献,还完成了下面这一篇:🏞️美国股票股市近百年历次熊市数据统计 1929~2025 . 这篇文章由一张数据图表发起,图片交给 Grok,让她解析图中的数据转为 Excel 表。然后对数据解读,生成要点 insights,再然后将英文翻译为中文。过去需要几个小时的 office 工作,现在ai几分钟完成了!

循着这个成功路径,我们这次将要分析另外一张数据表。美国股神沃伦巴菲特的伯克希尔哈撒韦公司的投资记录分析表,这张表统计了1980~2006 近三十年间该公司买卖股票并持有的时长情况。初看下来,似乎与传统意义上股神价值投资的理念不一样。于是我们将这个数据表抛给 Twitter Grok 请其分析、解读。

这是此系列的第四十九篇习作,之前的四十八篇各章节内容,请参考文末的链接。

1A. 巴菲特是价值投资者长期主义者

股神沃伦巴菲特( Warren Buffett )是价值投资者长期主义者,这一点是毋庸置疑的。甚至可以说是投资界给他被动安上的人设。同时他本人也多次在不同场合表露他是基于内在价值进行投资,一旦买入终身持有,如果不愿意持有十年则一会也不会持有等等。

这一点,我们也在 UfqiLong 有福常在 ( https://ufqi.com/news/mod.ulong.html ) 进行过多次转载,也在本 Blog 有过多次转述。他及他的公司是时间的朋友,这几乎是板上钉钉的事情,妇孺皆知的传统。

然而披露出来的伯克希尔哈撒韦公司的投资记录却表明,该公司存在大量短期买卖股票的记录。这是怎么回事呢?

2B. Twitter Grok 针对数据表的分析与解读

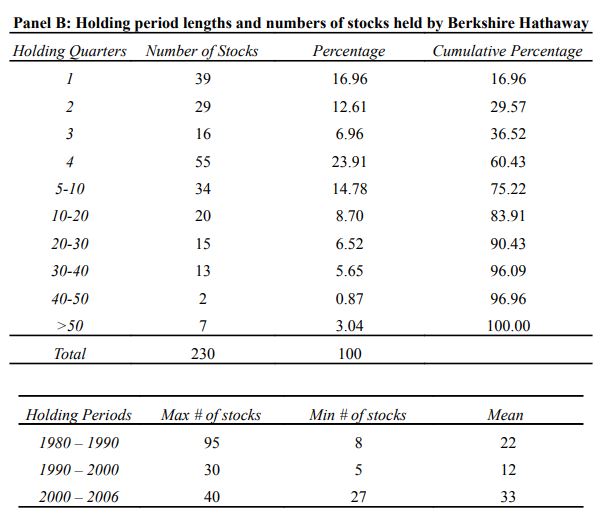

数据提取,该表提供了以下信息:列信息

- 持有季度:股票持有的持续时间,以季度(3个月)为单位,范围从1个季度到超过50个季度。

- 股票数量:在每个指定持续时间内持有的股票数量。

- 百分比:每个持有期占总股票的比例,以百分比表示。

- 累计百分比:截至每个持续时间(含)持有的股票的累计百分比。

汇总统计

- 总股票数:230

- 短期(1-4个季度):139支股票(60.43%)

- 中期(5-20个季度):54支股票(23.48%)

- 长期(20+个季度):37支股票(16.09%)

2.1. 投资数据分析

持有期分布

数据显示,持有期从1个季度到超过50个季度(12.5年以上)不等。主要观察结果包括:

- 短期集中:持有1-4个季度的股票有139支,占总数的60.43%。这表明超过一半的股票持有时间在一年或更短。

- 4个季度峰值:持有4个季度的股票数量最多,有55支(23.91%),显示在一年左右的持有期上有显著集中。

- 中期持有:持有5-20个季度(1.25至5年)的股票有54支(23.48%),反映了对中期投资的平衡配置。

- 长期持有:持有20个季度或更长时间(5年以上)的股票有37支(16.09%),其中7支(3.04%)持有超过50个季度,凸显了对特定长期投资的承诺。

- 分布偏斜:累计百分比在4个季度时迅速上升至60.43%,之后缓慢增加,表明分布前重,后有长尾。

统计指标

- 中位数持有期:中位数为4个季度(1年)。由于累计百分比在3个季度时为36.52%,在4个季度时为60.43%,而50%落在4个季度类别内(第115支股票在230支中),因此中位数为4个季度。

- 平均持有期:使用范围类别的中点(例如,5-10个季度的中点为7.5个季度,>50个季度的中点为55个季度),加权平均计算如下:

- 总股票季度数 = (39 × 1) + (29 × 2) + (16 × 3) + (55 × 4) + (34 × 7.5) + (20 × 15) + (15 × 25) + (13 × 35) + (2 × 45) + (7 × 55) = 2225

- 平均值 = 2225 / 230 ≈ 9.67个季度 ≈ 2.4年

- 洞察:中位数(1年)与平均值(2.4年)之间的差异反映了右偏分布,即短期持有占主导,但长期持有拉高了平均值。

2.2. 洞察与发现

1. 双重投资策略

- 观察:伯克希尔·哈撒韦采用双重策略:

- 短期持有:60.43%的股票(139支)持有时间为4个季度或更短,表明存在机会主义或战术性投资。

- 长期持有:16.09%的股票(37支)持有时间为20个季度或更长,其中3.04%(7支)超过50个季度,符合长期价值投资理念。

- 洞察:这种平衡表明在抓住短期市场机会的同时,保持了对高信念长期投资的核心,这是沃伦·巴菲特策略的标志。

2. 投资组合多元化

- 观察:投资组合包括230支股票,跨越各种持有期。

- 洞察:这种多元化通过将投资分散在不同持续时间和可能的行业中,降低了风险,符合审慎的投资组合管理。短期和长期持有的混合进一步平衡了风险和稳定性。

3. 在4个季度处的集中

- 观察:持有时间为4个季度的股票数量最多(55支,23.91%)。

- 洞察:这种峰值可能反映了战略偏好,可能与以下因素有关:

- 税收效率:持有超过一年的股票在美国可享受较低的长期资本利得税率。

- 年度评估:头寸可能每年重新评估,导致在4个季度后出售或调整。

- 这表明在短期段内存在刻意的时机策略。

4. 换手率与风险

- 观察:短期持有比例高(例如,39支股票持有1个季度)意味着投资组合换手率较高。

- 洞察:这可能表明通过投机性或市场驱动的投资增加了风险。然而,伯克希尔·哈撒韦的规模和专业知识可能减轻了相关成本(例如,交易费、税费),而长期持有提供了稳定性。

5. 核心长期投资

- 观察:持有超过50个季度的股票(7支,3.04%)和持有20+个季度的股票(37支,16.09%)虽然占比较小,但意义重大。

- 洞察:这些可能包括像可口可乐或美国运通这样的标志性持股,反映了巴菲特的“买入并持有”理念。它们可能是稳定、被低估的、基本面强劲的公司,为长期增长做出贡献。

6. 投资组合管理动态

- 观察:分布显示90.43%的股票持有时间为30个季度或更短,之后逐渐减少。

- 洞察:初始的急剧下降表明对短期头寸的积极管理,可能由绩效评估或市场条件驱动,而长尾则表明对高价值股票的选择性保留。

7. 潜在影响因素

- 观察:持有期的混合可能反映了多位投资经理(例如,Todd Combs、Ted Weschler)与巴菲特选择的贡献。

- 洞察:短期持有可能源于其他经理的战术性举动或公司行为(例如,出售收购公司的部分),而长期持有则与巴菲特的愿景一致。

2.3. 结论

伯克希尔·哈撒韦的投资数据揭示了一种将短期敏捷性与长期承诺相结合的复杂策略:

- 短期集中:超过60%的股票持有时间为1年或更短,特别是在4个季度处有显著峰值,表明战术上的灵活性。

- 长期核心:较小但重要的部分(16.09%)持有时间为5年以上,其中3.04%超过12.5年,反映了高信念的价值投资。

- 多元化:230支股票的投资组合跨越不同持续时间,减轻了风险,平衡了换手率与稳定性。

- 中位数与平均值:中位数持有期为1年,平均值为2.4年,突显了偏斜分布,大多数股票为短期,但少数股票持有时间较长。

这种双重策略使伯克希尔·哈撒韦能够在利用短期机会的同时,将其成功锚定在长期、基本面强劲的投资上——这一策略与沃伦·巴菲特领导下的声誉相符。

3C. 不停地试错、做对的事情与把事情做对

我基本上认同 Twitter Grok 对数据表的分析与解读,沃伦巴菲特及其公司的确存在双重投资策略,既有短期买卖的快进快出,也有长期持有的雷打不动。

这样做并不矛盾,或者说两者是相辅相成,互为支撑的。

短期的快进快出是在市场不明朗的情况下,勇敢地对新出现的投资标的进行试水买入,当发现投资标的符合预期,成功完成预期验证,则可能将短期买入的转为长期持有。这就像一个不停地试错、不断地筛选的过程。短期买卖就是为了发现可以长期持有的标的,可惜市场上,绝大多的标的,都不是可以长相厮守的对象。于是他们只能不停的持续的进行短期的买卖。

于此同时,那些久经考验的具有内在价值的优质标的,则被纳入囊中,一直持有,长长久久。

所以这些看来就水到渠成,因然应然的样子。

这让我想起被称为中国版的巴菲特的企业家投资人 段永平先生。他因为推崇沃伦巴菲特的投资理念,并参与股神的慈善晚宴而闻名于投资界。

在2025年的一次与中国浙江大学校友会的交流中,他对学弟学妹们说,要做正确的事情,并且把事情做对。

做对的事情,似乎听起来是正确的废话。浙大的学子就反问段永平说,在开始做一件事(投资一个股票时)我怎么知道这样做是正确的,还是错误的呢?

段永平回答说,开始的时候,你并不一定知道那样做是正确的,但是,做到后来,如果发现是错误的,及时改正及时止损就行了。

结合上面股神沃伦巴菲特不停地买卖股票然后又很快的卖出,这不就是这样的说法的具体实践吗?我们开始进行一笔投资时,起初并不知道是否买对了,但当我们发现买错了之后,就要立马进行止损退出。巴菲特提出的保护本金,也是类似的意思。

在不确定面前,我们只有不停地试错,然后才能找到错误的事情,接着停掉错误的,剩下的就是正确的事情,最后把事情做对。

这是研读经济学著作的第四十九篇习作,之前的各篇附列如下,最近的附列在前。

- 再听已是曲中人–共情葛朗台 Grandet 老头: 理财高手的成功典范, https://ufqi.com/blog/feeling-felix-grandet/

- 给孩子们讲解货币的时间价值: 从新概念英语中计算数学, https://ufqi.com/blog/money-time-value-in-nce/

- 证券投资中一则计算标准差和年化波动率的实例, https://ufqi.com/blog/ufqifina-sharpe-ratio-with-deepseek/

- 在零和且无法做空的非分红股票市场中实现最低收益最大化 2/2, https://ufqi.com/blog/market-no-dividend-zero-sum-no-buy-short-2nd/

- 在零和且无法做空的非分红股票市场中实现最低收益最大化 1/2, https://ufqi.com/blog/market-no-dividend-zero-sum-no-buy-short/

- 证券投资被忽视的技术指标—交易量 成交量 Volume , https://ufqi.com/blog/investment-ignored-factor-volume/

- 证券投资被低估的技术指标–资产相关性系数 Pearson CC 2/2, https://ufqi.com/blog/investment-undervalued-factor-pearson-cc-p2/

- 证券投资被低估的技术指标–资产相关性系数 Pearson CC 1/2,https://ufqi.com/blog/investment-undervalued-factor-pearson-cc/

- 金融证券投资趋势三要素与交易三指标, https://ufqi.com/blog/trend-by-3-element-and-buy-with-3-factor/

- 金融证券交易的市场中性风险对冲的投资策略5/5, https://ufqi.com/blog/investment-portfolio-to-market-neutral/

- 用 5W1H 方法思考证券投资与资产管理, https://ufqi.com/blog/investment-by-5w1h/

- 11~47暂收起略过,请从上一节进入查询查看。

- —-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 构建一个 长线看价值 短线看择时 的证券投资基金混合策略模型 | -UFQI-Blog

Pingback引用通告: 2015~2025年全球大类资产收益率年度排行榜 | -UFQI-Blog

Pingback引用通告: 金融证券价值投资中的企业护城河 | -UFQI-Blog

Pingback引用通告: 证券投资中趋势分析K线图与拆股送股除权除息 | -UFQI-Blog

Pingback引用通告: 证券投资中不确定性衡量指标: 年化波动率 Volatility | -UFQI-Blog