在此前一篇的连续四个章节来讨论《金融证券交易的市场中性风险对冲的投资策略》,希冀于某种投资策略可以穿越牛市熊市,在两种市场情况下都能游刃有余获利颇丰。这是一种令人艳羡的让投资人趋之若鹜的终极目标。实际上,道阻且长,这一理想状态始终不容易抵达,尤其是在熊市中赚钱,这是一件极其困难的事情。对熊市了解得多与寡,似乎也能体现我们对证券股票市场的认知水平。

2024年2月初,就在我们完成市场中性风险对冲的投资策略四个章节的那个系列文章前后,中国股票市场经历了近年来少有的几次千股跌停的悲惨股灾。此时恰逢中国农历春节前夕,社会舆论影响极大极坏,迫不得已中国证监会甚至采取了禁止机构卖出的极端措施,来缓解股灾进一步地恶化。

我们都知道在牛市,人们总是拿着大把的钞票跑步入场,希望能尽早参与其中分一杯羹,那么在熊市中,尤其那些数百只股票跌停、千股跌停的极度恶劣的情况下,谁还在买入呢?

毕竟在一个开放的市场中,有卖也得有买,才能形成交易,牛市中的买入容易理解,那么熊市中那些买入的人是谁?他们是怎么考虑的?不怕亏损的敢死队吗?还是靠情怀爱国?

本篇我们希望深入去探讨一下这个话题,转换角色,如果我就是在熊市中买入的人,我会怎么考虑这样的情形?

这是温习经济学著作的第三十六篇习作,之前的各篇附列于文后备查。

按一般的学术范式,我们需要来一次文献检索和综述的工作。

首先是对股票市场牛市和熊市的定义的,这个相对容易,我们在之前也讨论过,有个数据指标就是20%,当一个股票市场在较短时间内上涨20%,则认为是进入到一个新的牛市阶段。相反地,当一个股票市场在较短时间内下跌了-20%,则认为该市场进入到一个新的熊市阶段,循此往复。

根据网上的关于熊市一些统计资料,

The 27 distinct declines of 20% or more in the S&P 500 index between 1929 and 2022 lasted 292 days on average, according to Ned Davis Research.

美股股票标普500指数,在过去的93年里有27个超过20%的大跌,且熊市平均持续时间为292天(差不多一年)。时间比例上看,大概1/3的时间都是熊市中挣扎,这还是牛长熊短的美国股市。换做其他市场,熊市的时间占比可能是1/2,甚至2/3。比如中国沪深股市,1992~2023年间31年时间里,经历11次熊市,共计6325天/18年熊市时间,约60%的时间都是熊市。

基于这样的认知,我们说,设法在熊市中赚钱是刻不容缓的、无法回避的。

在漫长的深不见底的熊市中,大众都在基于抛售止损出逃的时候,究竟还有谁舍命往熊市里冲去做接盘侠呢?

我们网上检索的资料显示,价值投资者、机构投资(产业投资)者和政府救市资金是排名靠前的几个对象。

价值投资者是容易理解的,比如最著名的代表美国股神沃伦巴菲特,在别人恐惧时他贪婪,股灾熊市中买入多一些,似乎是可以理解的。

机构投资(产业投资)和政府救市资金,可以归为一类,也即是“白衣骑士”的角色。当某一个或多个个股陷入困境时,尤其是现金流枯竭危险的时候,必然将优质资产进行打折出售以进行自救。这时候这些产业资本就会乘人之危下场买入被迫抛售的优质资产,寄望于很快会翻倍涨回来。

从我们的观察和经验来说,似乎还不止这些,于是我们将这个问题请教人工智能AI-小福Xiofo,Google-Gemini 给出了如下这个说法:

- Value investors. These investors look for stocks that are trading below their intrinsic value. They believe that the market is temporarily undervalued and that the stock price will eventually recover.

- Distressed investors. These investors buy stocks that are in financial distress. They believe that the company can be turned around and that the stock price will eventually recover.

- Short sellers. These investors sell stocks that they do not own in the hope of buying them back at a lower price. They make money if the stock price falls.

- Speculators. These investors buy stocks in the hope of making a quick profit. They are not concerned with the long-term value of the stock.

这个人工智能AI给出的简短列表相对而言较为完整,在熊市中买入的人,除了前面所列举的价值投资者(Value investors)和机构产业投资者(Distressed investors),还有较为重要的做空卖空者(Short sellers)和极短期高频交易者(Speculators)。

在我们看来,补充列出的第三种做空卖空者 (Short sellers) 和第四项短期高频交易者 (Speculators) 才是更为重要的,决定熊市走向的主要力量。尤其是第三种做空卖空者,他们才是熊市中的旗手或者主力,熊市的走向可能很大程度上是由他们决定的。

熊市的开始是由于他们敏锐地捕捉到可能引起恐慌情绪的信息,进而率先发起融券做空,改变股市上行态势。当大众跟风抛盘的时候,熊市初期开始显露。然后做空者进一步放大并重复循环做空获利流程,做空者进一步地获利的的同时,熊市则随着一拨一拨地做空,一步一步地下坠。

短期高频交易者则是猪一般队友的存在,他们并不关心市场大盘走势(无论牛熊),像我们在之前讨论的,他们的生存根基是市场中性和风险对冲,不管涨跌,只要有获利,他们都会参与其中时刻进行买卖,为市场提供流动性的同时,也加速了熊市的步伐。

我们可以用一张图来描绘做空者如何利用恐慌情绪进行获利的同时,加速熊市下坠的过程。

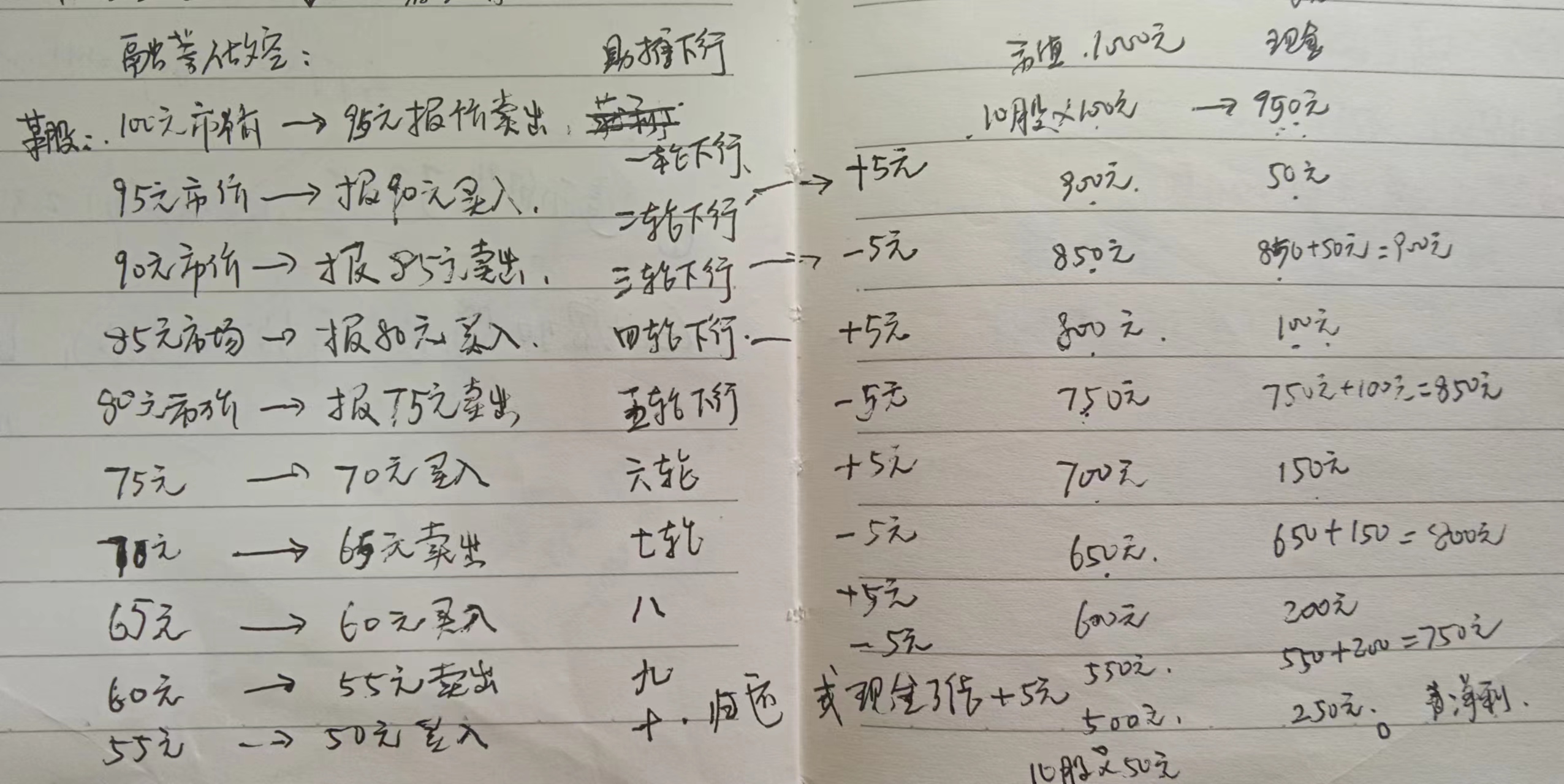

当市场恐慌情绪被点燃后,各种股票持有人都在竞相跑出。做空者顺势而为,借入10股当时市价为100元的某个股A,由于市场存在极多抛出盘,涨价卖出几乎不可能,但可以降价5%,以95元卖出。此时做空账户欠个股A10股,持有现金950元。

由于做空逻辑不是期望涨,而是期望继续下跌,做空者此时持有现金950元,可以躺平坐等该个股A由市场自行降价到50元再买入10股,并归还给券商,实现获利 950-500=450元。

为了加速助推下行,做空者也可以躬身入局,参与其中,不断买跌,从而实现更快速的熊市下跌。

市价95元的个股A,做空者可以自己左手倒右手,也可以摇人、呼朋引伴,以90元买入,由于抛售盘太多,或者朋友圈猪队友的神助攻,很容易就成交了。此时,持有个股A10股市值900元,现金50元。

继续地往下砸盘,90元市价的,报价85元卖出,此时可能价值投资者接手或者其他做空者接手,第三轮成交。此时做空账户欠个股A10股(市值850元),持有现金850+50=900元.

注意,此时市值和现金已经不相等了,此时住手,已经有900-850=50元的盈利了!

循此往复,经过大致十轮左右,做空者自己左手倒右手,或者在朋友圈内、其他志同道合者一起,就能获利 250元,比起躺平坐等获利450元,自己参与做的获利有所减少,但贵在有把握,而且时间飞快。最终算年化利率的时候,没准又是少即是多呢。

做空者的可怕就在于此,往往深不见底的熊市就这样的一拨拨的做空者一轮轮地做空操作下形成了。

我们看到的熊市中的交易依然热火朝天的,就是这些做空者不断在其中反复操作所导致的,同时叠加吃瓜群众一般的极短期高频交易者,不管牛熊市,只要有价差或者预期价差就进行买卖操作,从而形成了即便是熊市也每天依然有大量的交易发生。

只是这些交易也加速了熊市的下跌,下跌预期导致了做空,做空又加剧了下跌,从而预言谣言成了自我实现!可怕的漩涡与陷阱。恰如陷入沼泽地了动物,越是动弹,越是下跌得快、下跌得深。

从这一点上来说,熊市是由于下跌预期触发了做空,而做空成就并加速了熊市,完美的预言谣言自我实现。

毕竟所有稍微专业一点的投资人都会在每一笔投资上加上止损线,触发止损线就要无条件终止,而这正是做空者屡屡得手的前提之一。做空者不断地内循环卖空下跌到各个投资人设置的止损线:-5%, -10%, -15%, -20%, -30%….,更多的止损导致更大范围更深烈度的下跌,恶性循环下去。

只要做空者愿意,并且证券监管政策允许,一个证券市场可以一直是熊市,或者2/3, 3/4,4/5的时间都是熊市。

只要少数的价值投资人无底线地持有少数“内在价值”优异的金股,或者少数亏了就死扛的鸵鸟菜鸟韭菜投资小白。只要做空者继续做空,即便有逢低买入并持有的,或者某种上涨预期,也会被消弭得成不了气候。

所以解铃还须系铃人,真正终结熊市,形成牛市预期的,不是价值投资者、机构产业投资者的扭转乾坤,而是做空者收手了。

让做空者放弃这种熟稔的获利工具,只有大约两种可能:

1. 主动停止做空:

市场基本面发生极大极其根本的改变,再继续做空所面临的风险大于收益,做空者就会收手,转而去做多获利——风险小而收益大。比如央行的无限量化宽松,政府政治基本面改弦易辙等等.

2. 被动停止做空:

政府部门证券市场监管层,一键锁死融券做空的按钮,导致无法进行融券操作,从而暴力阻拦继续做空。此时,随着价值投资者等人的逐渐买入,或者极短期高频交易者发现价差预期,从而带动牛市预期。

小结全文,在证券股票市场熊市中,卖方抛售的人大有人在,而买方是谁?一直是我们心头的一个疑问。经此一番分析,我们知道,熊市中活跃的主导力量就是做空卖空的人,没有他们的主动参与,甚至熊市不会下跌那么快,或者没有那么深度。

价值投资者不是熊市的终结者,真正扭转熊市的人,是那些做空卖空者,他们或者主动放弃停止做空,或者被动收手,从而还市场原来的发展面貌。在其他各方的共同努力下,逐渐形成市场上涨预期。

从此延展开来,一个证券股票市场,如果是牛长熊短(比如美国股市),说明该市场做空者机会不多,做空可以偶尔为之;

相反地,如果一个证券市场,如果是牛短熊长(比如中国股市),则说明该市场做空者有很多获利机会,做空卖空始终如影随形,时刻伺机而动。

这是温习经济学著作的第三十六篇习作,之前的各篇附列如下。最近的附列在前。

- 金融证券交易的市场中性风险对冲的投资策略4/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-ai-cycle/

- 金融证券交易的市场中性风险对冲的投资策略3/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-edward-throp/

- 金融证券交易的市场中性风险对冲的投资策略2/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-smth-bbs/

- 金融证券交易的市场中性风险对冲的投资策略1/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-in-investing/

- 金融證券投資中的内幕消息 Inside Information , https://ufqi.com/blog/security-martket-inside-information/

- 風險對冲基金兩頭下注對賭投資的穩贏策略–最大化最低收益 , https://ufqi.com/blog/hedge-fund-win-max-minimal-income/

- 兩種成功商業策略之一:從低成本低價格中開創品牌, https://ufqi.com/blog/strategic-routines-to-succ-with-low-cost/

- 政治政體對經濟財富的影響, https://ufqi.com/blog/political-structure-pair-fortunate/

- 爲何被動指數基金跑贏大多數主動管理基金? https://ufqi.com/blog/index-fund-win-manipulate-fund/

- 重新認識銀行加息–存款利率升高意味著什麽? https://ufqi.com/blog/step-up-savings-rate-consequences/

- 11~35暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 在零和且无法做空的非分红股票市场中实现最低收益最大化 2/2 | -UFQI-Blog

Pingback引用通告: 证券投资被忽视的技术指标—交易量 成交量 Volume | -UFQI-Blog

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC 2/2 | -UFQI-Blog

Pingback引用通告: 用 5W1H 方法思考证券投资与资产管理 | -UFQI-Blog

Pingback引用通告: 证券投资被低估的技术指标–资产相关性系数 Pearson CC | -UFQI-Blog

Pingback引用通告: 证券市场投资持仓与赌博中的凯利公式 Kelly Criterion | -UFQI-Blog